: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

«Τέλος χρόνου» το 2025 για τις ανταγωνιστικές διαδικασίες ΑΠΕ – Αναζητείται «πυξίδα» για την επόμενη μέρα - «Ανεκτέλεστο» σχεδόν 1 GW από τα προκριθέντα έργα

Στην ημερήσια διάταξη τίθεται πλέον η διάδοχη κατάσταση που θα ακολουθηθεί μετά το τέλος του 2025 όταν και ολοκληρώνεται το τρέχον σχήμα στήριξης νέων έργων ΑΠΕ με την μορφή των μειοδοτικών διαγωνισμών.

Ειδικότερα, το 2ο «state aid for Auction» ολοκληρώνεται στα τέλη του χρόνου με το Υπουργείο Περιβάλλοντος και Ενέργειας να καλείται να αναλάβει δράση για το τι θα ακολουθήσει είτε αυτό μπορεί να σημαίνει παράταση είτε ένα νέο σχήμα που θα κινείται στην κατεύθυνση των προβλέψεων της πρόσφατα αναθεωρημένης Οδηγίας για τον ηλεκτρισμό και η οποία προκρίνει την αξιοποίηση CfDs και PPAs.

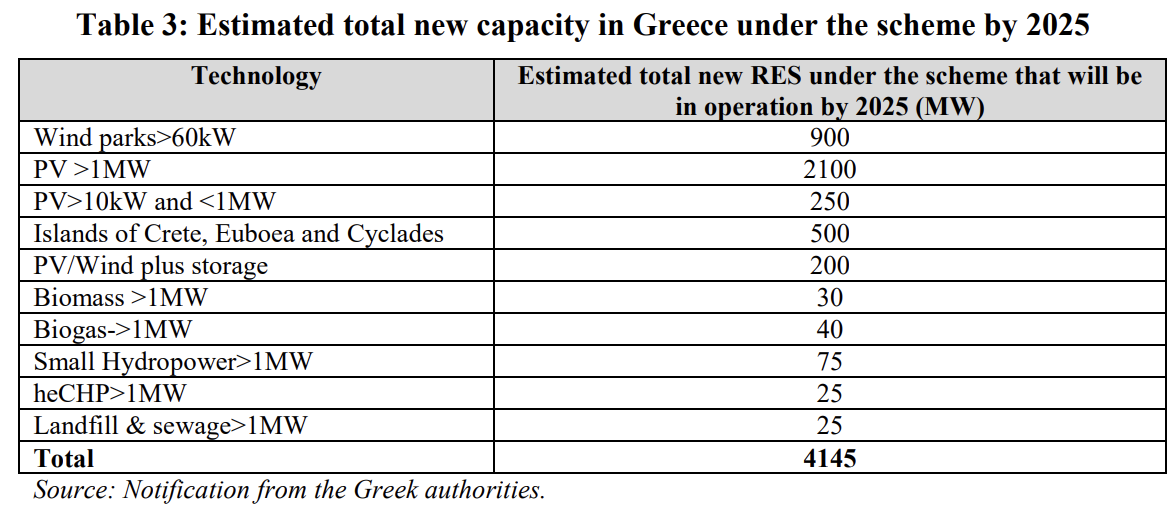

Ως γνωστόν, το δεύτερο σχήμα στήριξης για διαγωνισμούς ΑΠΕ προέβλεπε την δυνατότητα κατακύρωσης συνολικής ισχύος 4,1 GW, όπως αποτυπώνεται στον παρακάτω πίνακα, με μόλις τα 538 MW από αυτά να καταλήγουν στην αγορά στο διάστημα που μεσολάβησε από την έναρξη ισχύος του σχήματος μέχρι τα σήμερα.

Αναλυτικότερα, υπό το καθεστώς του δεύτερου σχήματος πραγματοποιήθηκε ένας διαγωνισμός τον Σεπτέμβριο του 2022 με 14 φωτοβολταϊκά έργα συνολικής ισχύος 370 MW και 7 αιολικά ισχύος 170 MW να κατοχυρώνουν ταρίφες υπό το καθεστώς της ανταγωνιστικής διαδικασίας.

Έκτοτε, το σχήμα «πάγωσε» χωρίς να προχωρήσουν νέες προκηρύξεις διαγωνισμών ΑΠΕ φτάνοντας σήμερα περί τα 3,5 GW ισχύος να παραμένουν αδιάθετα. Η αναστολή επήλθε σε συνέχεια της πολιτικής που ακολούθησε κύρια η προηγούμενη πολιτική ηγεσία του ΥΠΕΝ υπό τον Θεόδωρο Σκυλακάκη με τον ίδιο να προκρίνει την υλοποίηση έργων ΑΠΕ με όρους αγοράς έναντι των σταθερών τιμών που προκύπτουν από τις ανταγωνιστικές διαδικασίες.

Σε ομιλία του επί της συζήτησης για την κύρωση του Κρατικού Προϋπολογισμού του 2025, τον Δεκέμβριο του 2024, ο πρώην Υπουργός σημείωσε, μεταξύ άλλων, «Είπαμε όχι πλέον λεφτά στους επενδυτές. Οι καταναλωτές πρέπει να προστατεύονται, γι’ αυτό και κινούμαστε προς μείωση των επιδοτήσεων παντού. Σταμάτησαν οι ταρίφες και οι επιδοτήσεις, και όσοι θέλουν να κάνουν επενδύσεις, πηγαίνουν στην αγορά. Αυτή είναι μια πολύ μεγάλη διαφοροποίηση σε σχέση με την ιστορία των ΑΠΕ, την οποία κανένας έχει επαρκώς καταγράψει, κατά την γνώμη μου».

Η εν λόγω προσέγγιση δεν άλλαξε με την νέα πολιτική ηγεσία του ΥΠΕΝ να μην αναλαμβάνει κάποια διαφορετική πρωτοβουλία στο διάστημα που μεσολάβησε από την ανάληψη των καθηκόντων της την άνοιξη του 2025 μέχρι τα σήμερα, φτάνοντας πλέον στο «πλήρωμα του χρόνου», που θα πρέπει να καταρτιστεί το σχέδιο για την επόμενη μέρα. Σε αδρές γραμμές, το σχέδιο της «επόμενης μέρας», όπως επεξηγούν παράγοντες της αγοράς, διακρίνεται σε δύο βασικές κατευθύνσεις με το Υπουργείο να επιλέγει προς τα που θα επιλέξει να βαδίσει.

Η πρώτη κατεύθυνση είναι να συνεχίσει στην υφιστάμενη προσέγγιση, στρέφοντας το σύνολο της αγοράς σε «merchant» έργα, εγχείρημα, που ωστόσο, συνοδεύεται από σοβαρούς προβληματισμούς ως προς την αποτελεσματικότητά του. Η δεύτερη κατεύθυνση αφορά στη δημιουργία ενός νέου σχήματος που θα κοινοποιηθεί προς έγκριση στη Κομισιόν και θα αποτελέσει την «γέφυρα» μέχρι το 2027 όταν και καθίστανται υποχρεωτικά τα CfDs και PPAs στην αγορά για την ανάπτυξη νέων έργων.

Σε κάθε περίπτωση, εκπρόσωποι της αγοράς που συνομίλησαν με το energypress, τονίζουν την σημασία να υπάρξει μια ολοκληρωμένη προσέγγιση του θέματος από πλευράς Υπουργείου, καθώς σε διαφορετική περίπτωση, ο κίνδυνος εκτροχιασμού της αγοράς των ΑΠΕ παραμένει υπαρκτός και σοβαρός.

Άλλωστε, κρίνοντας από τα μέχρι τώρα δεδομένα, η εναλλακτική των PPAs προς την ανάπτυξη νέων έργων ΑΠΕ δεν εμφανίζεται ιδιαίτερα ελκυστική με την σχετική αγορά, τουλάχιστον εντός των ελληνικών συνόρων, να παρουσιάζει μέχρι στιγμής μικρά αποτελέσματα, πράγμα που δεν αναμένεται να αλλάξει άρδην τα επόμενα χρόνια, δεδομένης και της περιορισμένης ρευστότητας που έχει η οικεία αγορά.

Υπό αυτό το πρίσμα, το εργαλείο των CfDs όπως περιγράφονται στην σχετική Ευρωπαϊκή Οδηγία για τον Ηλεκτρισμό δύναται να αποτελέσουν εναλλακτική των ανταγωνιστικών διαδικασιών, μιας και πρόκειται για την περίπτωση που το Κράτος παρέχει εγγυημένες τιμές στις ΑΠΕ, γεγονός που με την σειρά του καθιστά τα έργα βιώσιμα και bankable.

Βέβαια, ένα τέτοιο σενάριο προϋποθέτει μια ορισμένη μετατόπιση από την «ακαμψία» Σκυλακάκη περί αμιγώς «merchant» έργων, πράγμα που ωστόσο, όπως επισημαίνουν αρμόδιες πηγές της αγοράς, ενδεχόμενα να καθίσταται και αναγκαίο για να προχωρήσει η αγορά στην «επομένη μέρα» που έχει ήδη φτάσει και καλείται η τρέχουσα πολιτική ηγεσία του ΥΠΕΝ να θέσει τους βασικούς άξονες και κατευθύνσεις.

Το "ιστορικό" των διαγωνισμών ΑΠΕ

Το συνολικό χαρτοφυλάκιο έργων ΑΠΕ που έχουν προκριθεί υπό το καθεστώς ανταγωνιστικών διαδικασιών φτάνει τα 3,6 GW με τα 3,06 GW να προέρχονται από το 1ο state aid for Auction και τα 0,54GW από το 2ο state aid for Auction, όπως προαναφέρθηκε.

Τα στοιχεία παρουσιάστηκαν σε σχετική ημερίδα της Ρυθμιστικής Αρχής Αποβλήτων, Ενέργειας και Υδάτων στα πλαίσια της Διεθνούς Έκθεσης Θεσσαλονίκης, με τον αρμόδιο Διευθυντή ΑΠΕ και Αποθήκευσης Γιάννη Χαραλαμπίδη να σημειώνει μεταξύ άλλων, από τα 3,6 GW εκκρεμούν περί το 1 GW προς υλοποίηση. Τα εν λόγω έργα έχουν τύχει πολλαπλών παρατάσεων συν τω χρόνω με ένα μεγάλο μέρος να αφορά αιολικά πάρκα που «υποχρεώθηκαν» σε αλλεπάλληλες τροποποιήσεις προς εκσυγχρονισμό του αδειοδοτικού τους πλαισίου.

Ειδικότερα, μια σειρά αιολικά έργα διαθέταν ΑΕΠΟ με παλιές μηχανές και επομένως προχώρησαν σε τροποποιήσεις, διαδικασία που ωστόσο, προσομοιάζει σε εκ νέου αδειοδότηση του έργου, κοστίζοντας σημαντικά σε χρόνο. Σε κάθε περίπτωση, τα εν λόγω έργα δεν κινδυνεύουν να χάσουν την ταρίφα τους, αναμένοντας να μπουν σε τροχιά υλοποίησης το αμέσως επόμενο διάστημα.

Σχετικά άρθρα

Ιταλία: Θα διανείμει 10 GW φωτοβολταϊκών στους διαγωνισμούς του 2026 και 2027

Χαραλαμπίδης (ΡΑΑΕΥ): Η αγορά των ΑΠΕ έχει ανάγκη από ένα νέο σχήμα στήριξης

Κηρύχθηκε άγονος ο διαγωνισμός για τα φωτοβολταϊκά στο Απόλλων – Ερωτηματικά για την πορεία του εγχειρήματος – Αναλυτικά τα έργα που κατέβηκαν – Οι εξηγήσεις για την συμμετοχή

Γιατί «κατέβηκαν» μόλις 61 MW φωτοβολταϊκών και 381 MW αιολικών στο «Απόλλων» – Ποια είναι η «επόμενη ημέρα» για το πρόγραμμα μετά την περιορισμένη συμμετοχή έργων

Ξανάρχονται οι διαγωνισμοί για αιολικά και φωτοβολταϊκά με «ταρίφα» – Το ΥΠΕΝ στέλνει προκοινοποίηση στην ΕΕ για το νέο σχήμα – Της τάξης των 3-4 GW η δημοπρατούμενη ισχύς

SolarPower Europe: Οι διαγωνισμοί φωτοβολταϊκών και τα PPAs προστάτευσαν τους Ευρωπαίους καταναλωτές από την κρίση του 2022

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM