: Διεθνής εμπειρία μαζί με ελληνική παρουσία για να ανακαλύψουμε υδρογονάνθρακες")

: Χρειάζονται κίνητρα για την αξιοποίηση της δασικής βιομάζας")

Έσοδα για τις μπαταρίες και από άλλες υπηρεσίες πέραν του arbitrage ετοιμάζεται να θεσπίσει το ΥΠΕΝ - Τα CRM για συστήματα αποθήκευσης, οι υπηρεσίες στο δίκτυο και τι ζητά η αγορά

Στην κατεύθυνση της δημιουργίας νέων αγορών για μπαταρίες, όπως ειδικοί μηχανισμοί στήριξης και επικουρικές υπηρεσίες προς το δίκτυο, προσανατολίζεται το ΥΠΕΝ, που εξετάζει το μοντέλο άλλων χωρών, αναγνωρίζοντας ότι το arbitrage στη χονδρεμπορική, από μόνο του συνεισφέρει ένα τμήμα μόνο των εσόδων για τα συστήματα αποθήκευσης.

Τη σημασία που αποδίδει στα παραπάνω η κυβέρνηση, υπό τη λογική ότι μέρος από τις ελληνικές αρρυθμίες συνδέεται με την απουσία αγορών που υπάρχουν ήδη σε άλλες χώρες, αναδεικνύει η διπλή αναφορά τις τελευταίες ημέρες στο ζήτημα από τον υφυπουργό Νίκο Τσάφο.

«Στις περισσότερες αγορές της Ευρώπης και του κόσμου, οι επενδύσεις στην αποθήκευση δεν αποδίδουν κυρίως μέσω arbitrage, αλλά από υπηρεσίες προς το δίκτυο. Στην Ελλάδα μας λείπουν τέτοιες αγορές και πρέπει να τις αναπτύξουμε αν θέλουμε να ενθαρρύνουμε την αποθήκευση», είπε τη Τρίτη, ανοίγοντας το θέμα από το βήμα του «Hydrogen & Green Gases Forum».

Ο υφυπουργός επανήλθε την επομένη, από το βήμα της Επιτροπής Περιβάλλοντος της Βουλής. «Στα περισσότερα μέρη οι μπαταρίες δεν βγάζουν τα λεφτά τους με ενδοημερήσιο arbitrage, αλλά με σχήμα ενίσχυσης ή υπηρεσίες στο δίκτυο. Άρα, στόχος του ΥΠΕΝ είναι να αναπτύξει τις κατάλληλες αγορές για τις μπαταρίες, αλλά και τη μακροχρόνια αποθήκευση», επανέλαβε ο κ. Τσάφος.

Στην πράξη, το ΥΠΕΝ εξετάζει ποιες από τις βοηθητικές υπηρεσίες των μπαταριών στο σύστημα που υπάρχουν διεθνώς ταιριάζουν καλύτερα στις ανάγκες της ελληνικής αγοράς. Και έχοντας γίνει αποδέκτης των αιτημάτων της αγοράς προσανατολίζεται να θεσπίσει έσοδα για τις μπαταρίες και από άλλες υπηρεσίες ευελιξίας πέραν του arbitrage στη χονδρική.

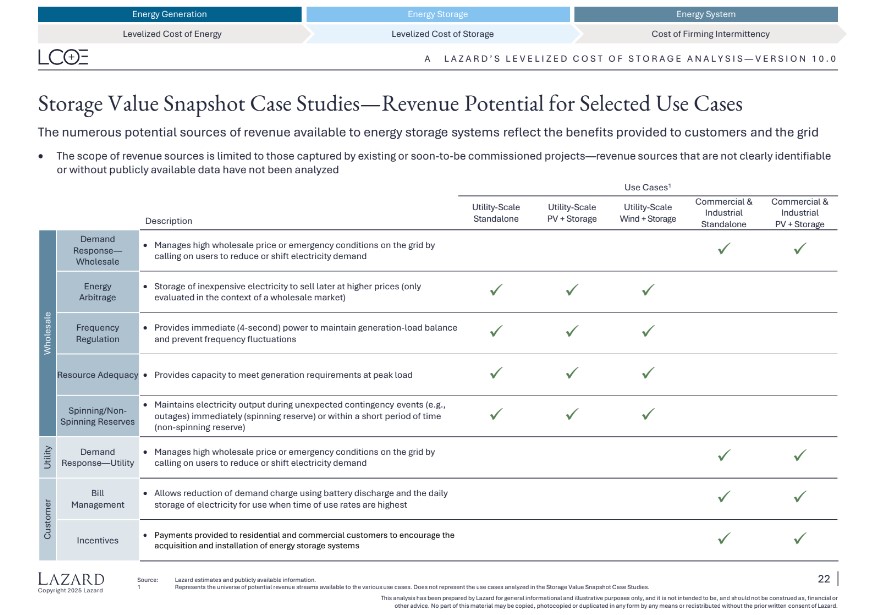

Τόσο από επικουρικές υπηρεσίες (Ancillary Services), δηλαδή παροχή εξισορρόπησης για τη σταθεροποίηση του δικτύου, όπως περιγράφονται στη πρόσφατη μελέτη της Lazard, όσο και από μηχανισμούς διασφάλισης επάρκειας ισχύος αποκλειστικά για μπαταρίες, οι οποίοι αποτελούν μια νέα τάση που κερδίζει συνεχώς έδαφος στην Ευρώπη. Χαρακτηριστική η εκτενής αναφορά που κάνει το Green Tank στη τελευταία του έκθεση.

CRM για μπαταρίες

Τα αποτελέσματα των τελευταίων δημοπρασιών σε 6 χώρες της Ευρώπης δείχνουν μια σαφή στροφή των μηχανισμών προς τη στήριξη καθαρών μορφών ευελιξίας (μπαταρίες, ΑΠΕ, διασυνδέσεις, απόκριση ζήτησης). Στη Βρετανία για παράδειγμα η στήριξη σε νέα συστήματα μπαταριών το 2025, άγγιξε τα 1,8 GW, αυξημένη κατά 80% σε σχέση με την αντίστοιχη περυσινή δημοπρασία. Παρόμοια τάση παρατηρήθηκε και στην απόκριση της ζήτησης (1,8 GW και αύξηση 64%).

Επίσης στην τελευταία περυσινή δημοπρασία της Πολωνίας, από τα συνολικά 12 GW ισχύος που εξασφάλισαν συμβόλαια, τα 2,5 GW αντιστοιχούσαν σε συστήματα μπαταριών. Και στην Ιταλία, στην τελευταία δημοπρασία του 2025, από τα 594 MW νέων μονάδων παροχής ισχύος που κέρδισαν στήριξη, το 95% αφορούσε μπαταρίες.

Frequency Regulation

Στο επίπεδο των επικουρικών υπηρεσιών στο δίκτυο, εξαιρετικά σημαντικό θεωρείται το Frequency Regulation, δηλαδή η διατήρηση και η αποκατάσταση της συχνότητας του συστήματος. Είναι μια υπηρεσία ζωτικής σημασίας για την ευστάθεια του συστήματος.

Σήμερα το ελληνικό σύστημα είναι ασφαλές με πλεόνασμα ισχύος και ενέργειας που μπορεί να παρέχει τέτοιες υπηρεσίες. Καθώς όμως θα αποσύρονται κι άλλες συμβατικές μονάδες, η αδράνεια του συστήματος θα μειώνεται και σε συνδυασμό με το μεγάλο ποσοστό διείσδυσης των ΑΠΕ οι μεταβολές στη συχνότητα θα είναι συχνές και έντονες.

Λόγω της ευελιξίας των μπαταριών, της δυναμικής τους απόκρισης αλλά και της δυνατότητας να εγχέουν και να απορροφούν ενέργεια, το Frequency Regulation θεωρείται ιδανική τεχνολογία για να παρέχει τέτοιου είδους υπηρεσίες «Primary & Secondary control reserve».

Resource Adequacy - Spining Reserves

Έτερη υπηρεσία που έχει ανάγκη το σύστημα και στην οποία επίσης αναφέρεται η έκθεση της Lazard, είναι η παροχή capacity που να καλύπτει τις ανάγκες της παραγωγής σε συνθήκες αιχμών (Resource Adequacy). Το ίδιο ισχύει και για τη κάλυψη της παραγωγής ηλεκτρικής ενέργειας κατά τη διάρκεια απρόβλεπτων συμβάντων, όπως για παράδειγμα οι διακοπές, είτε άμεσα μέσω της λεγόμενης περιστρεφόμενης εφεδρείας (spinning reserve), είτε έπειτα από ένα κάποιο χρονικό διάστημα (μη περιστρεφόμενη εφεδρεία- non-spinning reserve).

Voltage Regulation & Black start

Σε παρόμοια λογική κινείται και η επανηλέκτριση μετά από ένα γενικό black out (Black start), όσο και η δυνατότητα λειτουργίας σε όλα τα τεταρτημόρια του κύκλου ισχύος, άρα η δυνατότητα έγχυσης και απορρόφησης ενεργού και άεργου ισχύος (Voltage Regulation).

Στα μη διασυνδεδεμένα για παράδειγμα νησιά, κατά τη χειμερινή περίοδο, όπου τα φορτία είναι χαμηλά και προκειμένου να διασφαλιστεί η ευστάθεια του δικτύου, η παραγωγή από ΑΠΕ περιορίζεται. Στο σύστημα μπαίνουν οι μονάδες ντίζελ, λειτουργώντας στα τεχνικά τους ελάχιστα και με διαδικασία απορρόφησης άεργου ισχύος. Σύμφωνα με όσα έχουν υποστηρίξει παλαιότερα στελέχη της αγοράς θα μπορούσε να απελευθερωθεί ηλεκτρικός χώρος, αντικαθιστώντας μια ή και περισσότερες μονάδες ντίζελ με μια μπαταρία. Σαν σχέδιο παρέχει όλες αυτές τις επικουρικές υπηρεσίες στο δίκτυο, διασφαλίζοντας και την ευστάθεια του, αλλά και τη μεγαλύτερη διείσδυση των ΑΠΕ.

Τι ζητά η αγορά

Από τη πλευρά της η αγορά προκρίνει δύο μέτρα ως ικανά να συμπληρώνουν τα έσοδα των μπαταριών από το arbitrage στη χονδρική. Το τελευταίο εκτιμάται ότι εξασφαλίζει περίπου το 50%-60% των συνολικών εσόδων ενός συστήματος αποθήκευσης απο την αγορά της επόμενης ημέρας (DAM).

Το πρώτο θέμα αφορά την αγορά εξισορρόπησης. Η μπαταρία θα πρέπει να «μπιντάρει» καθημερινά και ως ισχύ στην αγορά εξισσορόπησης. Επειδή όμως τα συστήματα αποθήκευσης έχουν ιδιαιτερότητες, δηλαδή μπορούν να δώσουν ισχύ πχ. για 2-3 ώρες, χρειάζονται άλλους κανόνες. Στο κεφάλαιο αυτό επομένως, η μπαταρία δεν είναι ξεκάθαρο πως θα «παίζει».

Το δεύτερο ζήτημα αφορά τη δημιουργία ενός μηχανισμού διαθεσιμότητας ισχύος αποκλειστικά για μπαταρίες, προτάσσοντας τα όσα συμβαίνουν σε άλλες χώρες. Η Πολωνία για παράδειγμα, που κατά τη περίοδο 2016-2024 διατηρούσε το μεγαλύτερο μερίδιο πληρωμών σε μονάδες στερεών ορυκτών καυσίμων (6 δισ ευρώ επί του συνόλου 18 δισ ευρώ του εθνικού μηχανισμού της χώρας), έχει το μεγαλύτερο ποσοστό αμοιβών σε μονάδες αποθήκευσης στην Ευρώπη (€4 δισ ή 23% επί του συνόλου)

Στην δε Ιταλία, στις φετινές δημοπρασίες με έτος παράδοσης το 2027, για πρώτη φορά οι μπαταρίες ανταγωνίστηκαν υφιστάμενες μονάδες αερίου. Εκτιμάται ότι εξασφάλισαν συμβόλαια 900 MW μπαταριών συνολικά, ενώ από τα 594 MW νέων μονάδων παροχής ισχύος που κέρδισαν στήριξη στην ίδια δημοπρασία, το 95% (564 ΜW) αντιστοιχούσε σε συστήματα μπαταριών.

Σχετικά άρθρα

Αντίθετος ο ΕΣΣΑΗΕ στην εφαρμογή λειτουργικής ενίσχυσης για τις μπαταρίες που βρίσκονται σε δοκιμαστική λειτουργία - Να διατηρούν το έσοδο από την αγορά

MORE: Να αποσυρθεί η διάταξη του ΥΠΕΝ σχετικά με τον υπολογισμό των εσόδων για τις μπαταρίες των διαγωνισμών – Γιατί αποβαίνει σε βάρος των επενδυτών

Όροι σύνδεσης στα πρώτα 250 Μεγαβάτ μπαταριών σε κοινό σημείο σύνδεσης – Στα 2,5 Γιγαβάτ το σύνολο των «συνεργατικών μονάδων» που θα δεσμεύσουν ηλεκτρικό «χώρο»

Merchant μπαταρίες: Ολοκληρώνεται η αξιολόγηση των φακέλων - Τα βασικά «ορόσημα»

Μέχρι το τέλος του μήνα στα χέρια των Διαχειριστών οι φάκελοι για merchant μπαταρίες – «Εκτός» ένα 10% λόγω έλλειψης πληρότητας – Πως καταμερίζονται τα αιτήματα σε ΑΔΜΗΕ και ΔΕΔΔΗΕ

ΥΠΕΝ: Έμφαση στην αποθήκευση ενέργειας - Μπαταρίες 6,8 γιγαβάτ έως το 2030

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM