Πιθανή "φούσκα" στην αγορά φυσικού αερίου - Τι δείχνουν οι εισαγωγές και τα συμβόλαια LNG - Τα premiums του χειμώνα

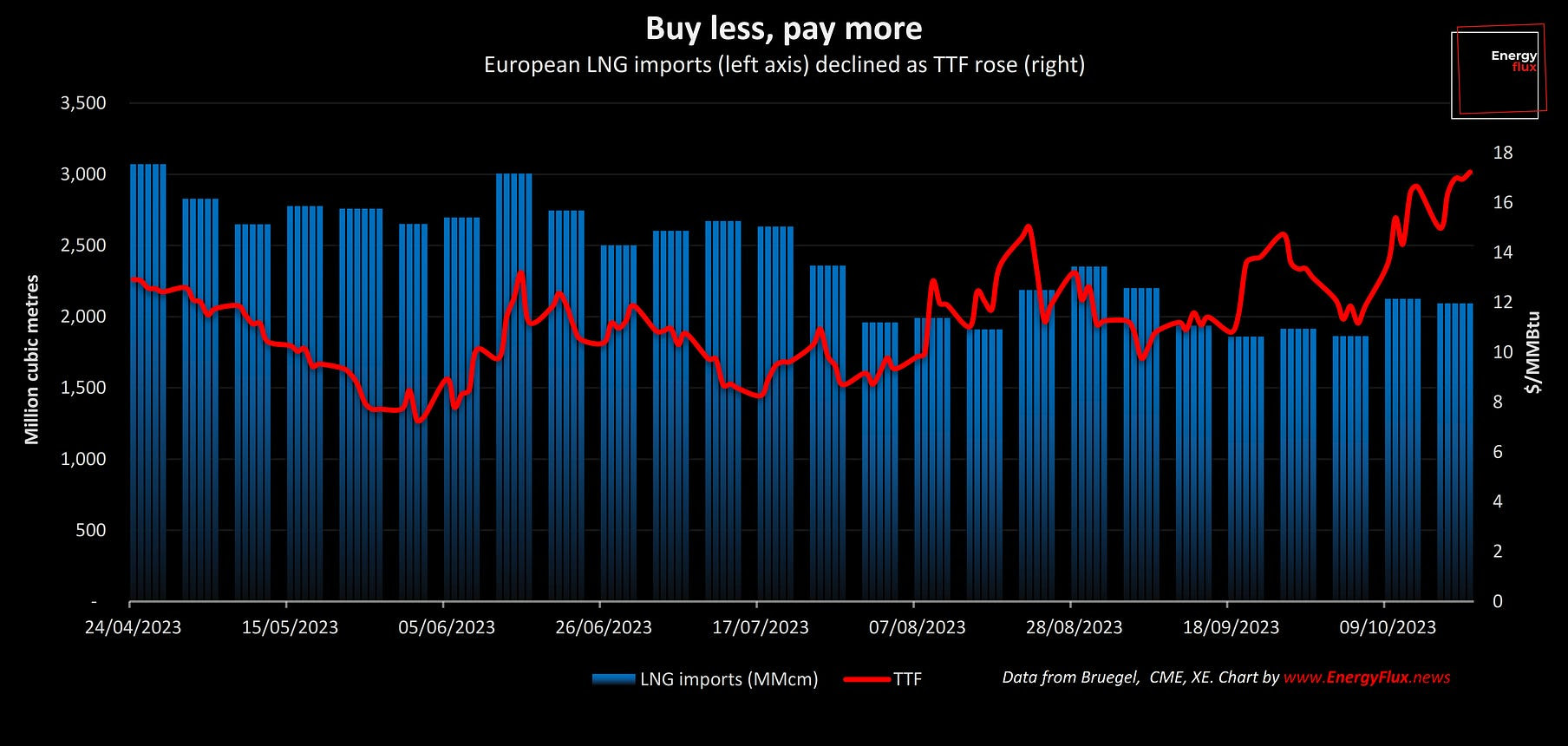

Η ευρωπαϊκή τιμή φυσικού αερίου υποχώρησε από τα πρόσφατα υψηλά, όμως παραμένει αφύσικα υψηλή. Το αρχικό σοκ των γεγονότων στο Ισραήλ και τη Βαλτική δίνει τη θέση του σε μια συνειδητοποίηση ότι τα θεμελιώδη παραμένουν ασθενή. Οι ευρωπαϊκές εισαγωγές LNG έχουν υποχωρήσει κατά ένα τρίτο από το καλοκαίρι, παρόλο που οι τιμές αυξήθηκαν ισόποσα, κάτι που δείχνει ότι μια διόρθωση είναι επικείμενη. Όμως, οι έμποροι του LNG μπορούν να βγάλουν λεφτά πριν αυτό συμβεί.

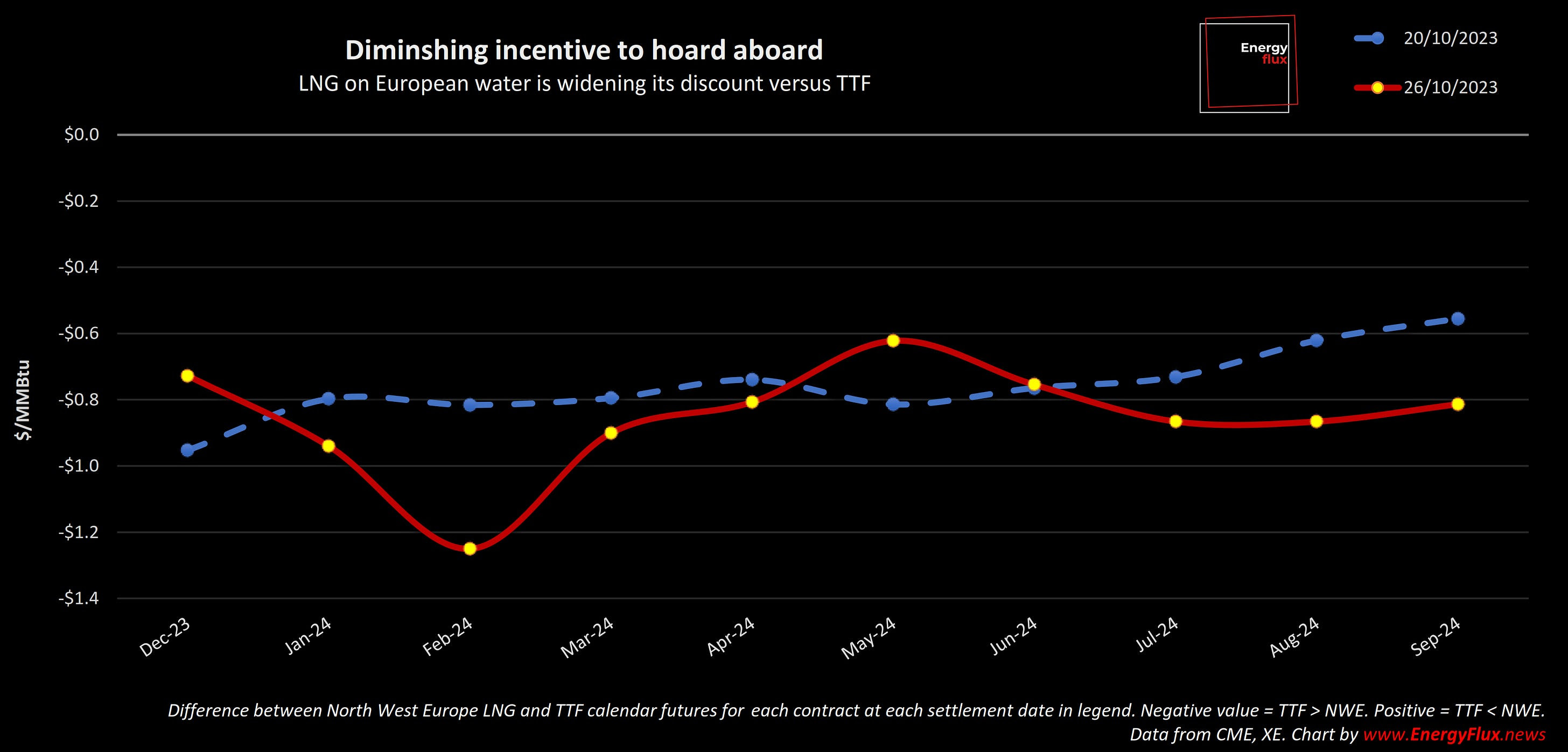

Η διόρθωση μπορεί να συμβαίνει ήδη. Οι τιμές του TTF έπεσαν πάνω από 5% τις τελευταίες δύο εβδομάδες και ακόμα περισσότερο στην προθεσμιακή καμπύλη, περιορίζοντας το contango που μέχρι πρόσφατα διατηρούσε την προοπτική διατήρησης φορτίων εν πλω για να πιάσουν τα υψηλότερα premiums του χειμώνα.

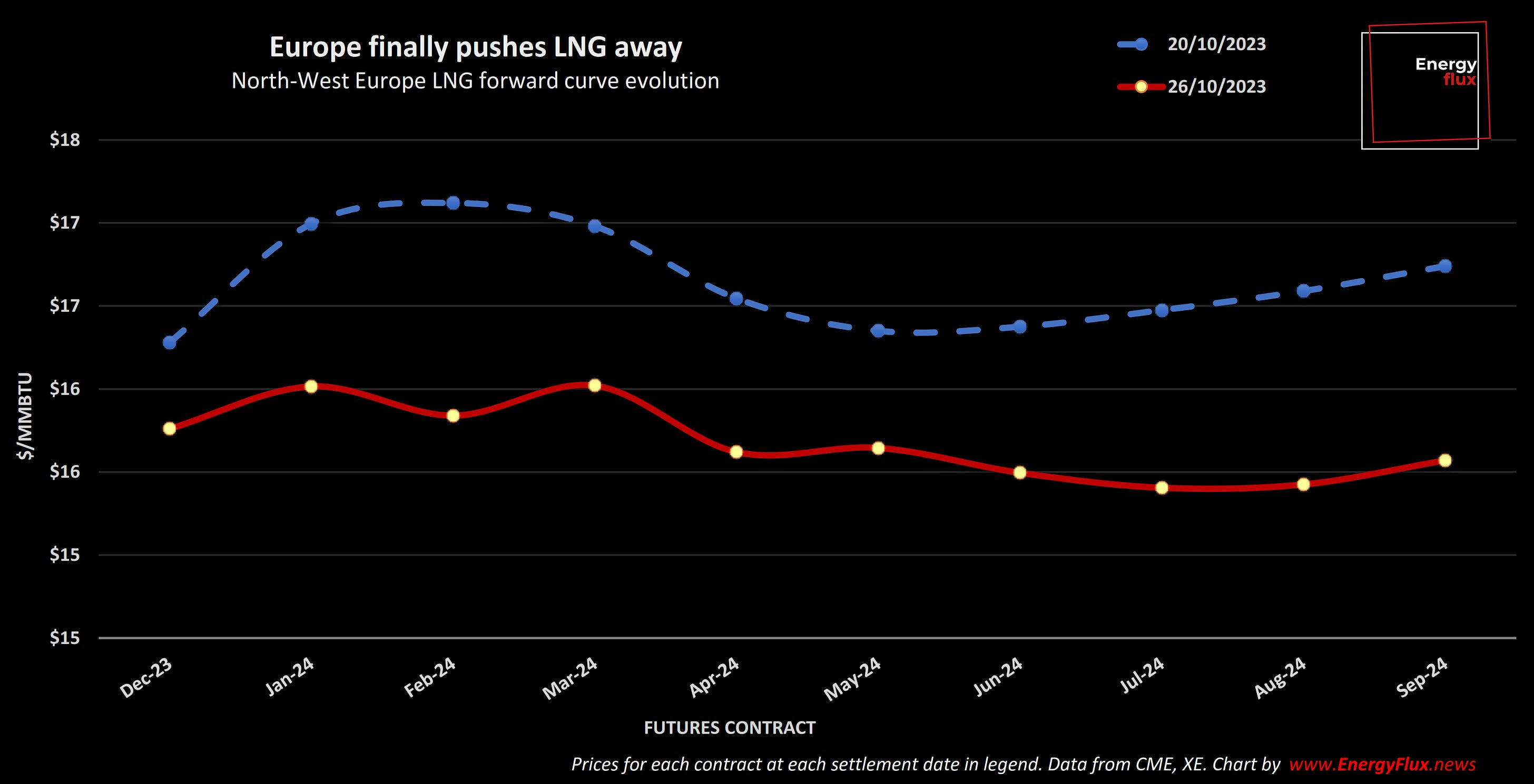

Αυτή η συζήτηση είναι ήδη παρελθόν στη σημερινή αγορά. Η τιμή του χειμερινού LNG για τη ΒΔ Ευρώπη έπεσε πιο απότομα από το TTF τις τελευταίες δύο εβδομάδες υπό την πίεση των γεμάτων αποθηκών αερίου στην Ε.Ε. και της περιορισμένης δυναμικότητας στα τερματικά...

... επεκτείνοντας την χειμερινή διαφορά του NWE LNG προς το TTF.

Μια ευρύτερη οπτική υπογραμμίζει την αναντιστοιχία μεταξύ των ποσοτήτων και της τιμής. Οι ευρωπαϊκές εισαγωγές LNG υποχώρησαν κατά 30% από τον Ιούνιο, ενώ το TTF αυξήθηκε κατά 33% στην ίδια περίοδο. Οι εισαγωγές LNG παραμένουν 28% υψηλότερες από το μέσο όρο της περιόδου 2015-2020, όμως οι συνολικές εισροές αερίου (μαζί με τους αγωγούς) είναι χαμηλότερες από οποιοδήποτε σημείο του 2022 και των προηγουμένων πέντε ετών.

Είναι εύκολο να δούμε γιατί πέφτουν οι εισαγωγές LNG της Ευρώπης. Η βιομηχανική ζήτηση για αέριο στη Γερμανία μειώθηκε κατά 54 τεραβατώρες στο α' εξάμηνο του έτους και δεν δείχνει σημάδια ανάκαμψης. Η οικιακή κατανάλωση μειώθηκε κατά 37 τεραβατώρες και της ηλεκτροπαραγωγής κατά 4,4 τεραβατώρες. Συνολικά μιλάμε για 9,8 δισ. κ.μ. λιγότερο αέριο που ισούται με μια μείωση 13% ολόκληρης της κατανάλωσης της Γερμανίας το 2022 μέσα σε έξι μόλις μήνες. Με αυτό το ρυθμό η μεγαλύτερη αγορά αερίου της Ευρώπης θα έχει πέσει κατά πάνω από 25% σε ολόκληρο το έτος. Η εικόνα είναι αντίστοιχη στην Ιταλία, την Ολλανδία, τη Γαλλία και άλλες μεγάλες ευρωπαϊκές χώρες-καταναλωτές αερίου.

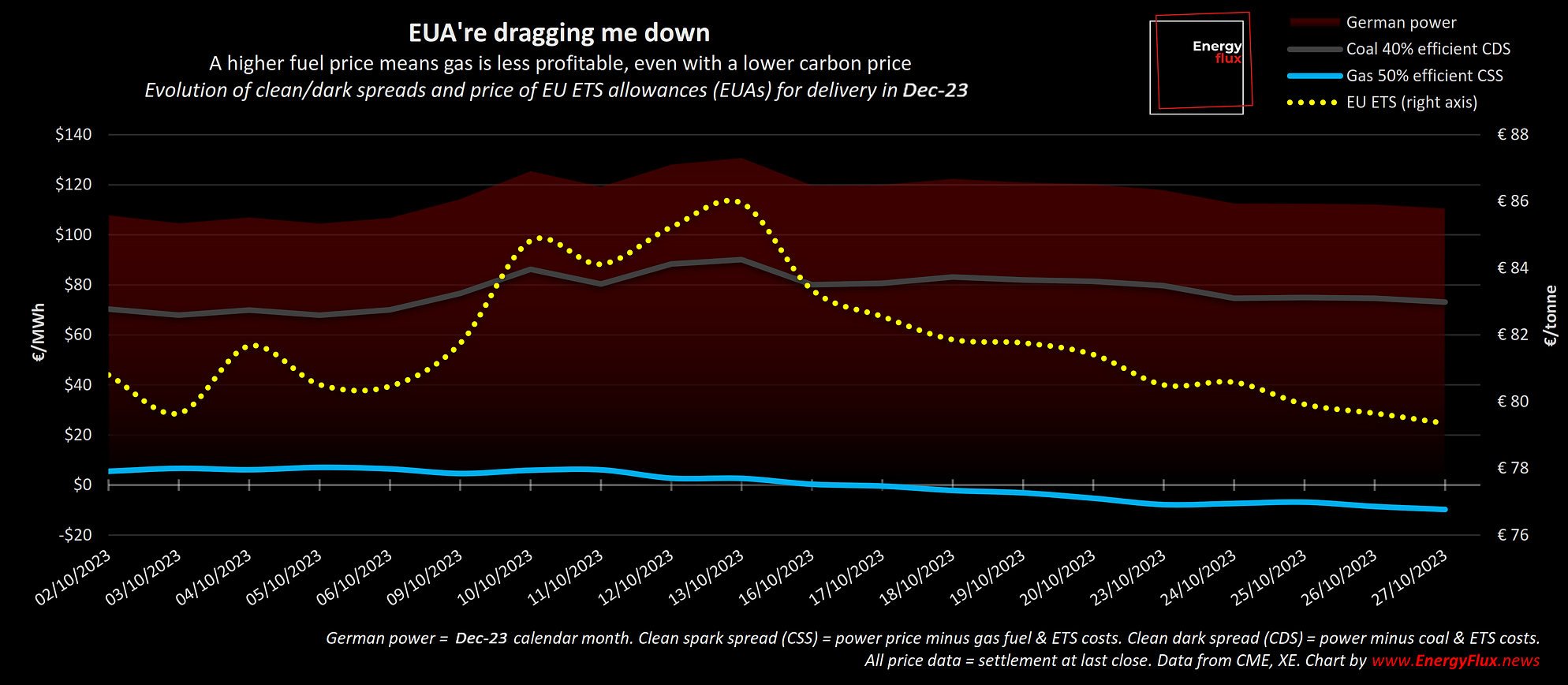

Το αέριο δυσκολεύεται να βρει ζήτηση στην ηλεκτροπαραγωγή της Γερμανίας. Τα κέρδη είναι αρνητικά για το Δεκέμβριο 2023 διότι το κόστος καυσίμου διαβρώνει τα περιθώρια και οι τιμές ηλεκτρισμού πέφτουν πιο γρήγορα από τις τιμές των ρύπων. Οι σταθμοί άνθρακα και λιγνίτη είναι σαφώς κερδοφόροι και παραγκωνίζουν πιο καθαρές και αποδοτικές μονάδες αερίου.

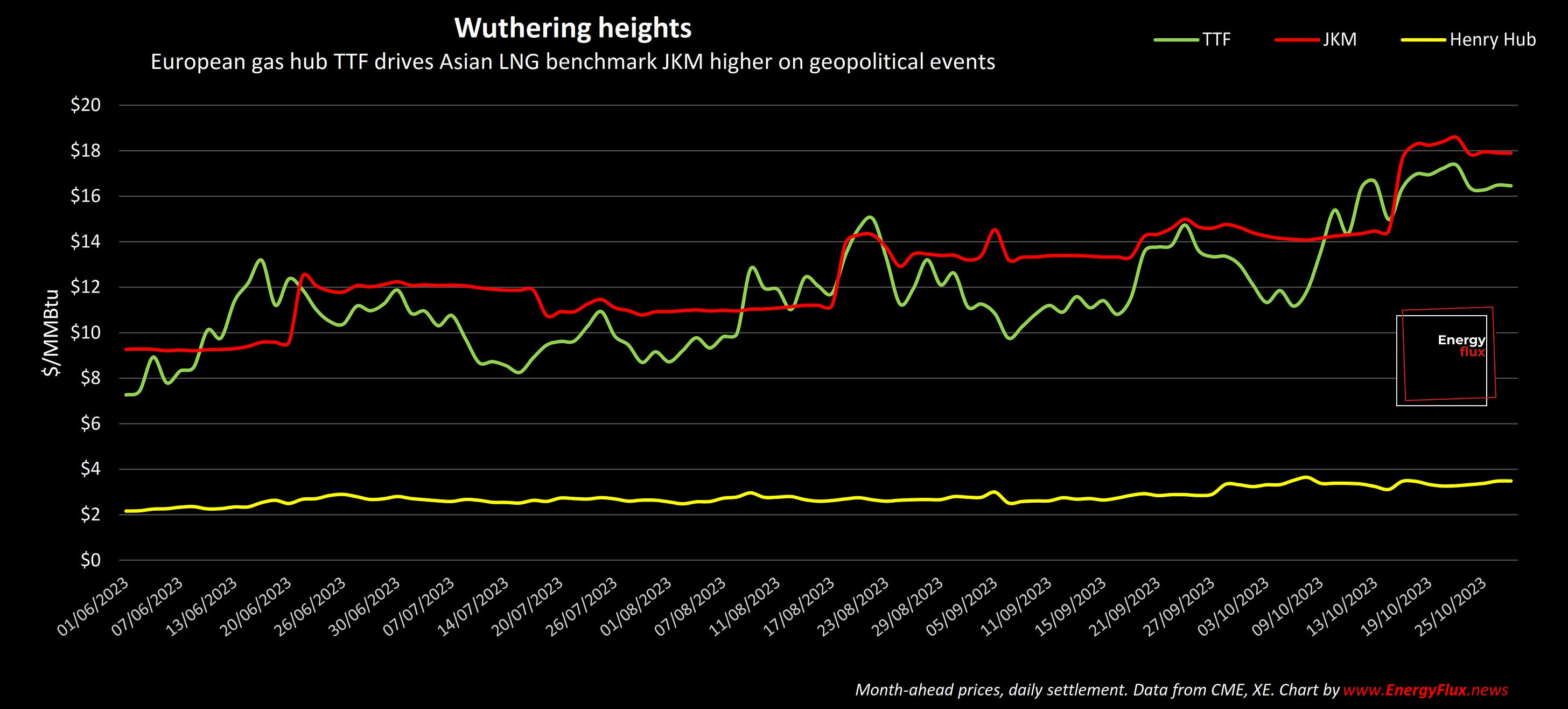

Άρα που βρίσκεται η παγκόσμια ισορροπία στο εμπόριο LNG, καθώς το βόρειο ημισφαίριο οδεύει προς το χειμώνα; Οι γεωπολιτικές κινήσεις της τιμής στην Ευρώπη προκάλεσαν μια υπερβολική αντίδραση στην Ασία, όπου το συμβόλαιο αναφοράς JKM κυμάνθηκε πάνω από το TTF στο μεγαλύτερο μέρος του Οκτωβρίου.

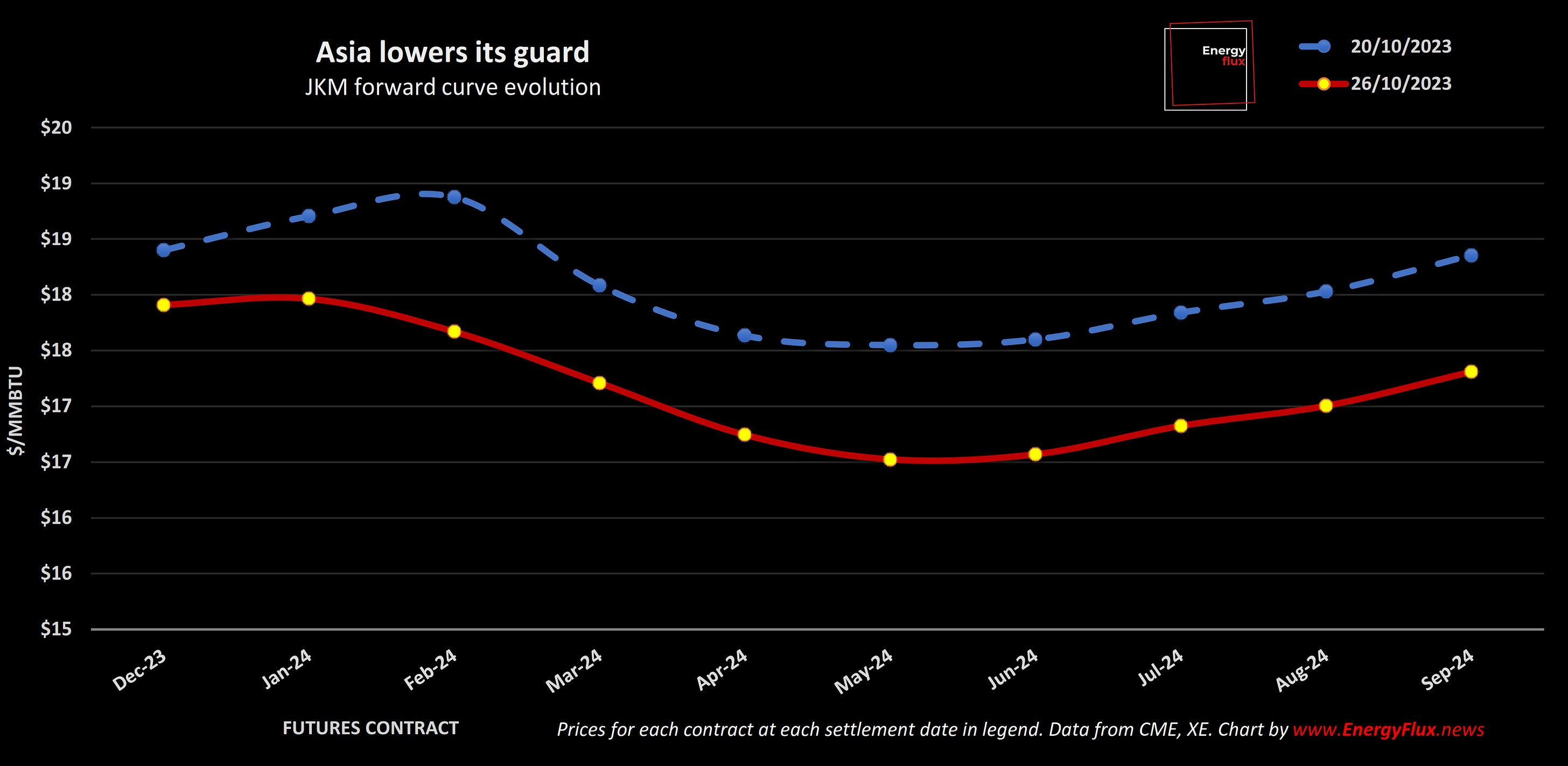

Όμως, η τάση είναι ασθενής και στην Ασία. Η εξέλιξη της προθεσμιακής καμπύλης του JKM την τελευταία εβδομάδα τα λέει όλα.

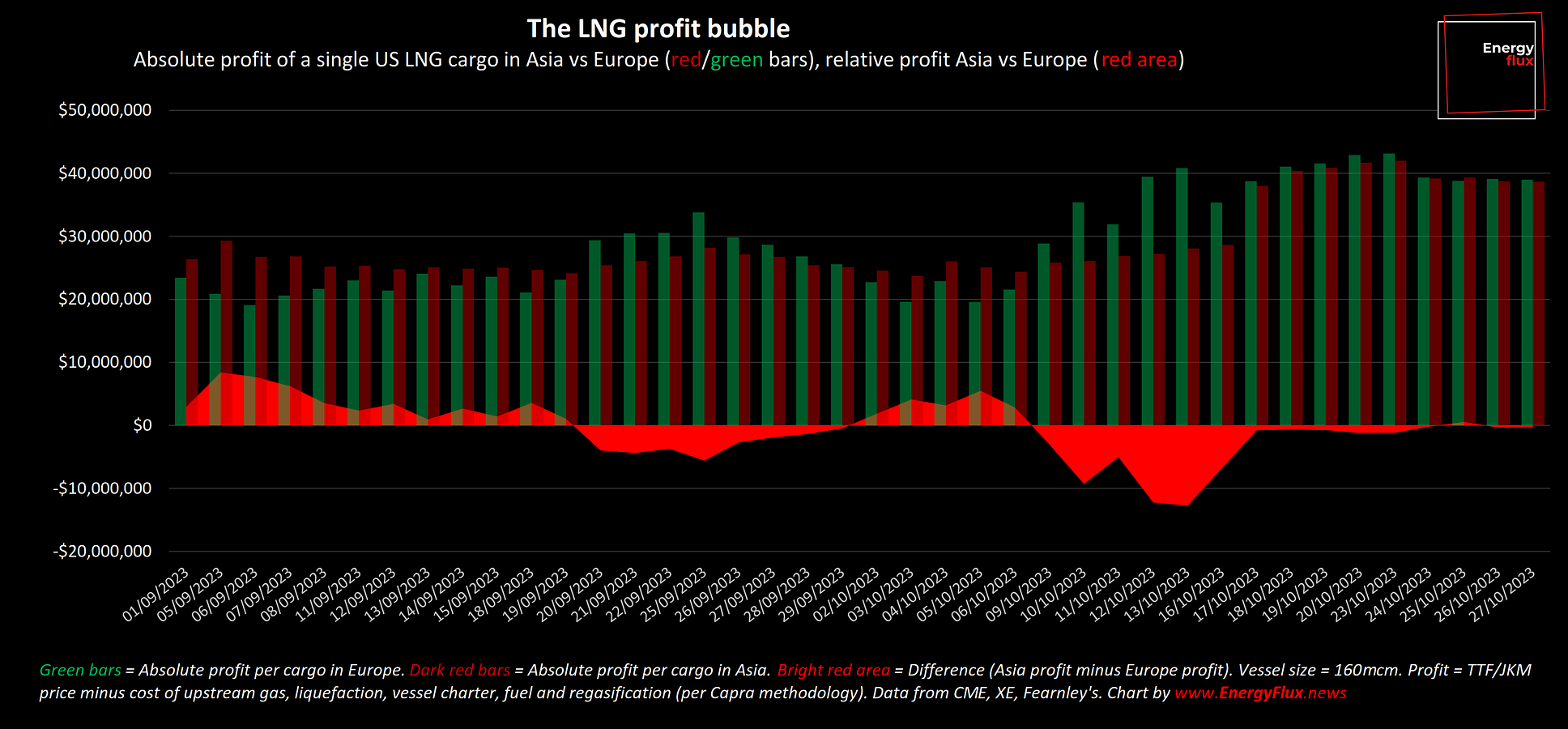

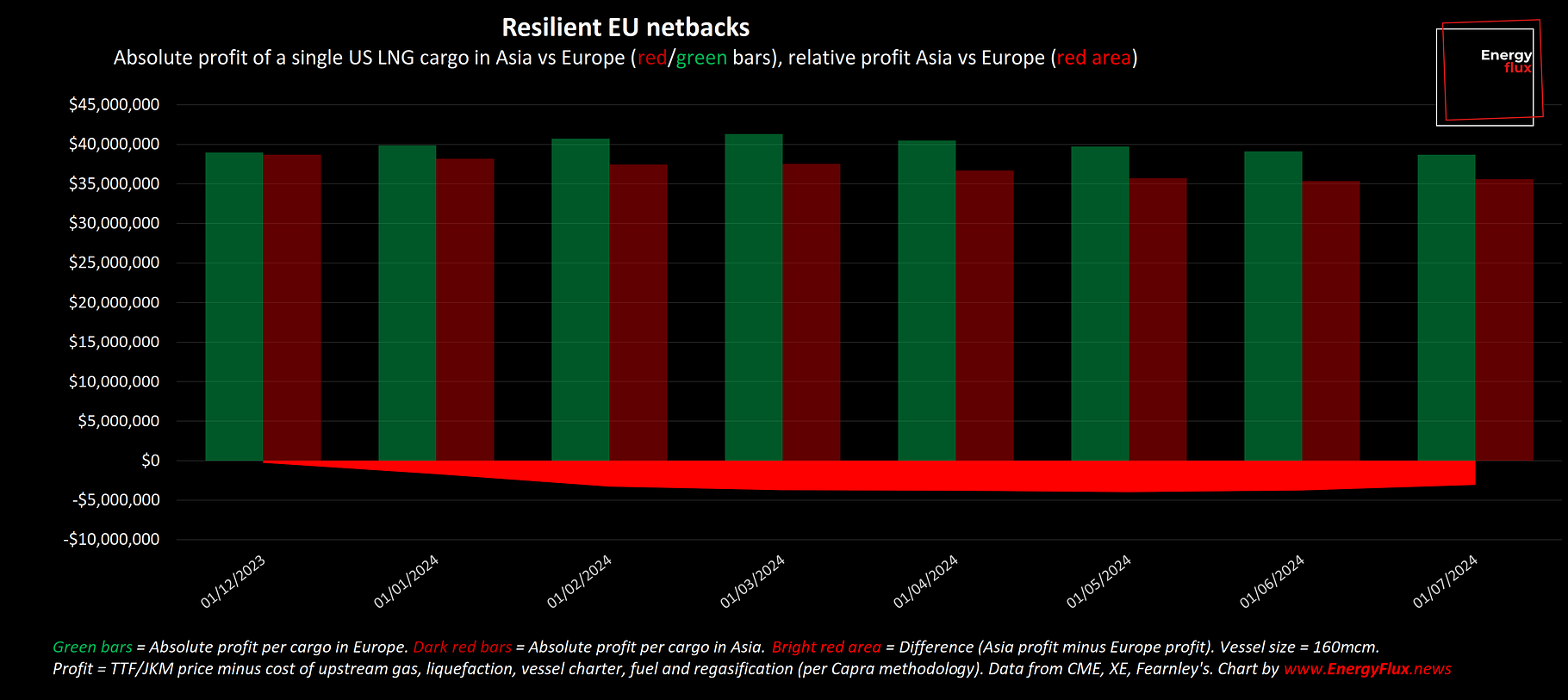

Τα παραπάνω δημιουργούν αμφιβολία για τη βιωσιμότητα των τωρινών περιθωρίων κέρδους του LNG. Τα φορτία που φεύγουν από τον Κόλπο του Μεξικού μπορούν να αναμένουν έως 40 εκατ. δολάρια ανά πλοίο μετά το κόστος μεταφοράς και αεριοποίησης, που είναι 30-50% υψηλότερο από τις αρχές Σεπτεμβρίου.

Παραμένει το ερώτημα αν οι αμερικανικές εξαγωγές LNG θα κατευθυνθούν προς την Ασία ή την Ευρώπη. Δεν χωρίζουν πολλά τις δύο περιοχές όσον αφορά την τιμή, άρα τα φυσικά φορτία που ψάχνουν παραγγελίες θα κατευθυνθούν σε προορισμούς που εξαρτώνται από άλλους παράγοντες - όπως διαθεσιμότητα τερματικών, οι δυνατότητες στη Διώρυγα του Παναμά και η διαθεσιμότητα των πλοίων.

Δεν υπάρχει βιασύνη να φτάσει το LNG στην αγορά διότι οι προοπτικές για το χειμώνα είναι ήπιες αυτή τη στιγμή. Όμως, θα μπορούσε να υπάρξει μια βιασύνη να κλειδώσουν τις τωρινές φυσικές τιμές για παραδόσεις Δεκεμβρίου, Ιανουάριου και Φεβρουαρίου προτού υποχωρήσουν. Τα ευρωπαϊκά περιθώρια για αυτούς τους μήνες παραμένουν ανθεκτικά έστω και αν υποχωρούν τα κέρδη στην Ασία, πράγμα που σημαίνει ότι η αγορά δεν αναμένει μια διελκυστίνδα για φορτία το χειμώνα.

Σε αυτό το σημείο δεν μπορεί να αποκλειστεί ψυχρός καιρός, όμως τα υγιή premium για τους εμπόρους αερίου στην Ευρώπη δεν θα διαρκέσουν δίχως αυτόν. Καθώς οι εν λόγω συναλλαγές ολοκληρώνονται συνήθως 1-2 μήνες πριν, περιμένουμε ότι όσοι μπορούν να κλειδώσουν τιμές για παράδοση το χειμώνα να το πράξουν τώρα - έστω και αν δεν βιαστούν να παραδώσουν τα φορτία τους στον τελικό τους προορισμό.

(του Seb Kennedy, πηγή: Energy Flux)

Σχετικά άρθρα

Αποκωδικοποιώντας το 21ο πακέτο κυρώσεων της ΕΕ κατά της Ρωσίας – Πώς η Ευρώπη επιχειρεί να κλείσει τα «παραθυράκια» της Μόσχας

ΕΕ: Συμφωνία για το 21ο πακέτο κυρώσεων κατά της Ρωσίας - Εξασφάλισε εξαίρεση η Ελλάδα για τη μεταφορά LNG

Ο αναδυόμενος ρόλος της Ελλάδας στον νέο ενεργειακό χάρτη της Ευρώπης

ΙΕΑ: Προειδοποίηση Μπιρόλ για την ενεργειακή ασφάλεια – Στο επίκεντρο Ορμούζ, LNG και οι ευρωπαϊκές αποθήκες φυσικού αερίου

Το Hackathon για το ενεργειακό μέλλον της Θεσσαλονίκης ολοκληρώθηκε με ευρεία συμμετοχή και νέες προτάσεις

Πώς προχωρούν οι συζητήσεις AKTOR - Motor Oil για το FSRU στους Αγίους Θεόδωρους - Το deal για μπαταρίες στη Βουλγαρία και η εισαγωγή της Renewables στο Χρηματιστήριο

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM