: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/choose-effie.jpg?itok=F4AKvvZ5 "[node:title]")

της Νεκταρίας Καρακατσάνη

3 Διαγράμματα απεικονίζουν τις προκλήσεις της ΕΕ στο φυσικό αέριο

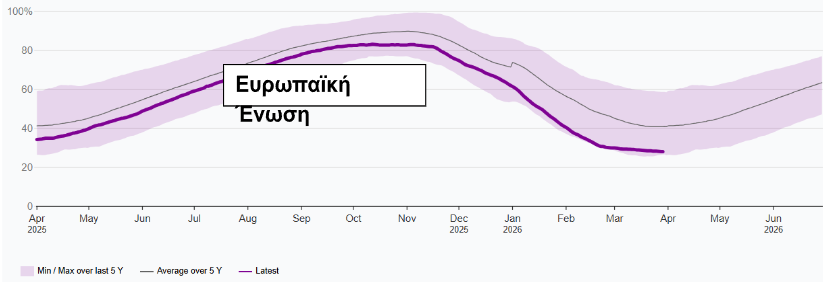

Η 1η Απριλίου σηματοδοτεί την έναρξη της περιόδου αποθεματοποίησης για το φυσικό αέριο, η οποία φέτος συντελείται σε πρωτόγνωρες συνθήκες γεωπολιτικής ρευστότητας. Με το επίπεδο αποθεμάτων αερίου να έχει υποχωρήσει στο 28%, έναντι 33.5% το 2025 και 58.7% το 2024, η Ευρωπαϊκή Ένωση αντιμετωπίζει σοβαρές προκλήσεις, και συγχρόνως, ετερόκλητες θέσεις μεταξύ των κρατών - μελών. Επιπλέον, στο παρόν στάδιο, δεν διαφαίνεται από την πλευρά των Βρυξελλών, ισχυρή βούληση για αποφασιστικές κινήσεις, με άμεσο και ουσιαστικό αποτύπωμα.

Τρία διαγράμματα είναι ενδεικτικά για την κλίμακα των προκλήσεων που αναδύονται.

(i) Ο παγκόσμιος χάρτης με τις διακυμάνσεις των τιμών φυσικού αερίου κατά τον μήνα Μάρτιο συμπυκνώνει ανάγλυφα, τις ετερογένειες που υφίστανται σε διεθνές επίπεδο. Υπογραμμίζει επίσης, το υπέρμετρο ενεργειακό κόστος και τον ασύμμετρο ανταγωνισμό που αντιμετωπίζει η ευρωπαϊκή βιομηχανία σε ένα ιδιαίτερα απαιτητικό διεθνές περιβάλλον.

Πιο συγκεκριμένα:

1. Στην Ευρώπη, οι τιμές του δείκτη TTF για τον επόμενο μήνα (month-ahead) αυξήθηκαν τον Μάρτιο κατά 60% σε σύγκριση με τον Φεβρουάριο, και κυμάνθηκαν κατά μέσο όρο στα 18 δολάρια/mmbtu. Αν και η ΕΕ έχει χαμηλότερη άμεση έκθεση στην Μέση Ανατολή συγκριτικά με την Ασία, η παγκοσμιοποίηση της αγοράς φυσικού αερίου αποτελεί καθοριστικό παράγοντα. Συγχρόνως, οι υψηλές τιμές του φυσικού αερίου και η υποχώρηση των τιμών CO2 δημιούργησαν μια παροδική στροφή προς τον άνθρακα σε επίπεδο ηλεκτροπαραγωγής.

2. Οι εισαγωγές LNG στην Ευρώπη άρχισαν να μειώνονται ραγδαία το δεύτερο δεκαπενθήμερο του Μαρτίου, καθώς περιορίστηκε η διαθεσιμότητα LNG και εντάθηκε ο ανταγωνισμός με τις ασιατικές αγορές. Αξίζει επίσης να επισημανθεί ότι διαπιστώνεται μια υψηλή συγκέντρωση φορτίων LNG σε 2 τερματικούς σταθμούς (σε Βέλγιο και Ισπανία), γεγονός που επιφέρει πρόσθετους περιορισμούς στις ροές του αερίου εντός ΕΕ.

3. Στην Ασία, οι τιμές του JKM υπερδιπλασιάστηκαν τις δύο πρώτες ημέρες μετά το κλείσιμο των στενών του Ορμούζ, ενώ διαμορφώθηκαν κατά μέσο όρο, στα 20 δολάρια/mmbtu. Σημειώνεται ότι οι ασιατικές αγορές είναι οι πιο άμεσα εκτεθειμένες στην τρέχουσα διαταραχή εφοδιασμού, καθώς άνω του 25% της προμήθειας LNG διέρχεται από τα στενά του Ορμούζ.

4. Η διαφορά μεταξύ JKM και TTF τον Μάρτιο διαμορφώθηκε κατά μέσο όρο στα 2 δολάρια/mmbtu, σε ένα επίπεδο επαρκές για να εκτρέψει τα ευέλικτα φορτία LNG από την Ευρώπη προς την Ασία.

5. Αντιθέτως, στις ΗΠΑ, οι τιμές του Henry Hub μειώθηκαν κατά περίπου 25% σε ετήσια βάση (y.o.y), υποχωρώντας κατά μέσο όρο στα 3.1 δολάρια/mmbtu, αντανακλώντας ισχυρή εγχώρια παραγωγή, ηπιότερες καιρικές συνθήκες και υγιή επίπεδα αποθεμάτων. Είναι επίσης αξιοσημείωτο ότι οι τιμές του φυσικού αερίου στον κόμβο Waha διαμορφώθηκαν σε αρνητικά επίπεδα, λόγω των γνωστών ζητημάτων συμφόρησης στο δίκτυο αγωγών της περιοχής.

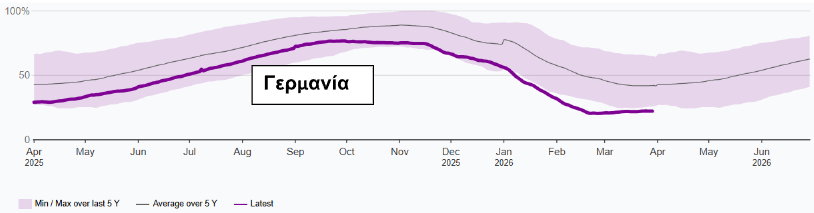

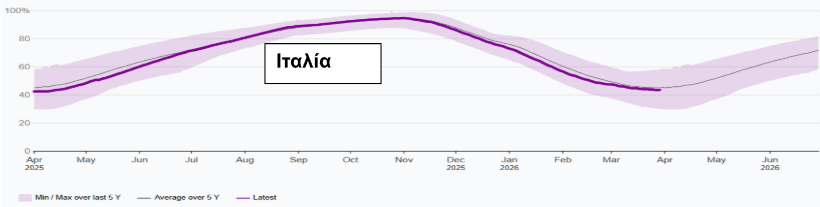

(ii) Η Γερμανία, που διαθέτει την υψηλότερη δυναμικότητα υπόγειας αποθήκευσης φυσικού αερίου στην ΕΕ, περί τα 27 bcm, εμφανίζει ένα από τα χαμηλότερα ποσοστά αποθεματοποίησης (22%), επηρεάζοντας σημαντικά την συνολική κατάσταση στην ΕΕ, όπως αναδεικνύεται στο παρακάτω διάγραμμα.

Σε αντιδιαστολή, η Ιταλία ακολουθεί μια πιο ορθολογική πολιτική αποθεματοποίησης. Η στάση της Γερμανίας έχει προκαλέσει ερωτήματα, δημιουργώντας στους αναλυτές την εντύπωση ότι αναμένει να γεμίσει τις αποθήκες της αργότερα, με τιμές αερίου που θα διαμορφωθούν με άλλους όρους.

Επιπρόσθετα, διαφαίνεται ότι η Γερμανία έχει αυξήσει τις εισαγωγές ηλεκτρικής ενέργειας από Πολωνία και Τσεχία, ιδίως σε ώρες που οι τιμές καθορίζονται από μονάδες άνθρακα, διοχετεύοντας στη συνέχεια, ένα σημαντικό τμήμα τους προς Ιταλία και άλλες χώρες.

Εξέλιξη αποθεμάτων φυσικού αερίου το τελευταίο έτος συγκριτικά με μέγιστο, ελάχιστο και μέσο όρο 5ετίας

vlist

(iii). Σε μια ενδελεχή μοντελοποίηση που διεξήγαγε το Oxford Institute of Energy Studies, προσομοιώνεται η πορεία των εισαγωγών LNG σε Ευρώπη, Κίνα και Νότια Ασία, σε 3 διαφορετικά σενάρια ως προς το τέλος της σύρραξης στην Μέση Ανατολή και ειδικότερα, τον χρόνο επαναφοράς των ροών LNG (ο οποίος κυμαίνεται από 3 μήνες στο πιο αισιόδοξο σενάριο, έως το Q4 2026 στην δεύτερη παραδοχή, και τους 12 μήνες, στο πιο ακραίο σενάριο).

Παρά το γεγονός ότι λαμβάνεται υπόψη η υποχώρηση της ζήτησης φυσικού αερίου (demand response) στις υψηλές τιμές που διαμορφώνονται (TTF έως και 86€/TWh κατά μέσο όρο για το 2026, στο ακραίο σενάριο), η Ευρώπη αντιμετωπίζει την ισχυρότερη μείωση εισαγωγών LNG, η οποία μπορεί να εκτιναχθεί στα 28 bcm.

Σε ένα τέτοιο σενάριο, οι επιπτώσεις για την ασφάλεια εφοδιασμού, τον πληθωρισμό και την ανταγωνιστικότητα της οικονομίας είναι ιδιαίτερα ανησυχητικές.

Προβλεπόμενη Μείωση Εισαγωγών LNG (bcm) σε ΕΕ, Κίνα και Νότια Ασία ανάλογα με τον χρόνο επαναφοράς των ροών φυσικού αερίου από τα Στενά του Ορμούζ (OIES)

Τα τρία παραπάνω διαγράμματα υπογραμμίζουν ότι η Ευρώπη πρέπει να κινηθεί με αποφασιστικότητα και συντονισμένες ενέργειες, θέτοντας στο επίκεντρο όχι ευχολόγια, αλλά την αξιόπιστη και προσιτή ενέργεια για τους πολίτες της, τη βιομηχανία και τις επιχειρήσεις.

Η Δρ. Νεκταρία Καρακατσάνη είναι μαθηματικός με εξειδίκευση στην ενεργειακή ρύθμιση, στρατηγική και τις νέες τεχνολογίες.

Σχετικά άρθρα

Στο ύψος τους πετρέλαιο και αέριο παρ’ ότι τα “διόδια Τραμπ” κράτησαν λιγότερο από 24 ώρες - Πώς η άνοδος των διεθνών τιμών ροκάνισε το όφελος από τις εκπτώσεις των διυλιστηρίων

Γιατί η δεύτερη φάση της ενεργειακής κρίσης είναι χειρότερη από την πρώτη - Ο ρόλος των Χούθι, των ουκρανικών drone και η δύσκολη ανηφόρα στις αποθήκες αερίου

Πάνω από τα 50 ευρώ το TTF

H άνοδος των τιμών της ενέργειας θα αντισταθμίσει τις επιπτώσεις της σύγκρουσης, εκτιμά η OMV

Περσικός: Μια ανάσα από τα 50 ευρώ ξανά το φυσικό αέριο, σύντομα αποκλιμάκωση “βλέπουν” οι αναλυτές – Οι παράγοντες που κρατούν ψηλά τις τιμές στην αντλία

Την ανιούσα παίρνουν και πάλι πετρέλαιο και αέριο μετά τις νέες συγκρούσεις ΗΠΑ-Ιράν

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM