: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/foto_tsiantoulis_sifoel.jpg?itok=wX4lWSwL "[node:title]")

προϋπολογισμού 16,1 εκατ. ευρώ")

Μερίδιο 15% έχουν πάρει οι νέοι πάροχοι από τους leaders ZeniΘ και “Φυσικό Αέριο” – Η κατάταξη των εταιρειών στη λιανική αερίου

Με το δεύτερο χειμώνα (οπότε γίνονται και οι μεγαλύτερες καταναλώσεις) της πλήρους απελευθέρωσης της λιανικής αερίου να έχει σχεδόν τελειώσει, η αγορά δείχνει να έχει αξιοσημείωτη κινητικότητα.

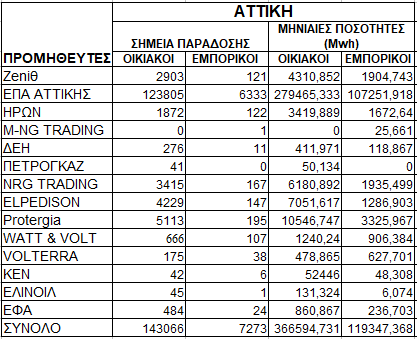

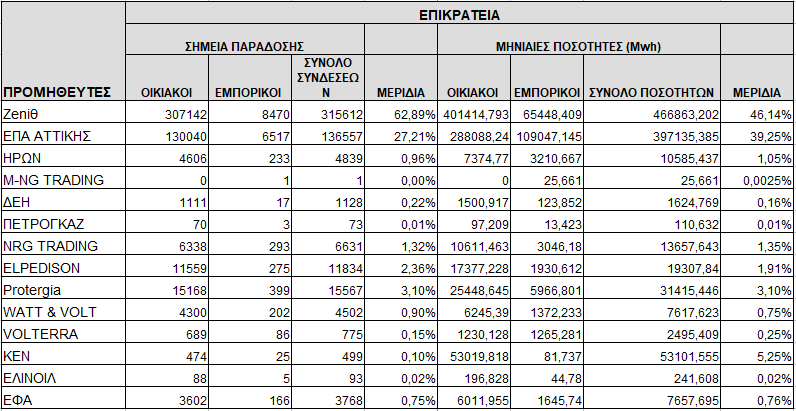

Με βάση τα στοιχεία Μαρτίου των ΕΔΑ Αττικής και ΕΔΑ ΘΕΣΣ που επεξεργάστηκε το energypress για τις περιοχές της Αττικής, της Θεσσαλίας και της Θεσσαλονίκης, εκεί δηλαδή που υπάρχουν οργανωμένα δίκτυα διανομής, οι δύο «αεριάδες», η ZeniΘ και η Φυσικό Αέριο – ΕΠΑ Αττικής, διατηρούν και οι δύο μαζί ένα ποσοστό 85,39% του όγκου πωλήσεων στις οικιακές και εμπορικές συνδέσεις (46,14% η ZeniΘ και 39,25% η Φυσικό Αέριο).

Δηλαδή οι δύο εταιρείες που είχαν το μονοπώλιο (η πρώτη στη Θεσσαλονίκη και Θεσσαλία και η δεύτερη στην Αττική) έχουν χάσει περί το 15% της κατανάλωσης της αγοράς, ποσοστό το οποίο απέσπασαν οι υπόλοιποι προμηθευτές που μπήκαν στη λιανική του αερίου, με τα μεγαλύτερα μερίδια να έχουν: η Protergia (3,1%), η Elpedison (1,91%), η NRG (1,35%), η ΗΡΩΝ (1,05%), η Watt+Volt (0,75%) και η ΕΦΑ (0,76%).

Όσον αφορά τον αριθμό των συνδέσεων ηγετική θέση κατέχει η ZeniΘ με 315.612 συνδέσεις σε Αττική, Θεσσαλονίκη και Θεσσαλία (62,89% του συνόλου). Στη δεύτερη θέση βρίσκεται η Φυσικό Αέριο -ΕΠΑ Αττικής με 136.557 συνδέσεις (27,21%).

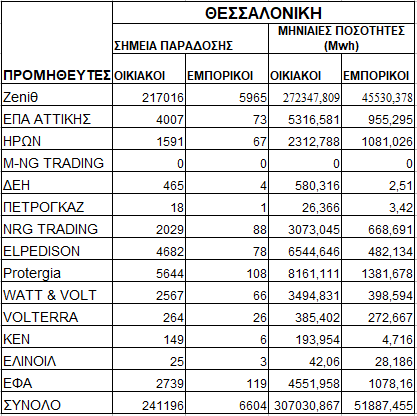

Πρέπει να σημειωθεί βεβαίως ότι η σύγκριση με βάση το πλήθος των συνδέσεων δεν είναι ασφαλής, καθώς κάθε περιοχή έχει άλλα χαρακτηριστικά. Στην Θεσσαλονίκη, για παράδειγμα, όπου έχει την κύρια δύναμή της η ZeniΘ, οι οικιακές συνδέσεις είναι κατά κύριο λόγο ατομικές (διαμέρισμα – διαμέρισμα), ενώ στην Αττική όπου έχει την κύρια δύναμή της η Φυσικό Αέριο, οι συνδέσεις αφορούν στις περισσότερες περιπτώσεις ολόκληρη την πολυκατοικία. Γιαυτό υπάρχει και η μεγάλη διαφορά αν συγκρίνει κανείς τα μερίδια των δύο εταιρειών στον όγκο πωλήσεων και τα μερίδιά τους, αντίστοιχα, στον αριθμό των συνδέσεων.

Σε ότι αφορά τον αριθμό των συνδέσεων, πάντως, οι υπόλοιπες εταιρείες έχουν τις εξής επιδόσεις: Protergia 3,10% και 15567 συνδέσεις, Elpedison 2,36% και 11834 συνδέσεις, NRG 1,32% και 6631 συνδέσεις. Κοντά στο 1% βρίσκονται η ΗΡΩΝ και η WATT & VOLT με 0,96% και 0,90% αντίστοιχα, όπως προκύπτει από τον παρακάτω πίνακα.

simeia_paradosis_meridia.png

Μερίδια αγοράς για τον κάθε πάροχο με βάση το σύνολο των σημείων παράδοσης αποκλειστικής εκπροσώπησης_Μάρτιος 2020

miniaies_posotites_meridia.png

Μερίδια αγοράς για τον κάθε πάροχο με βάση τις μηνιαίες ποσότητες φυσικού αέριου_Μάρτιος 2020

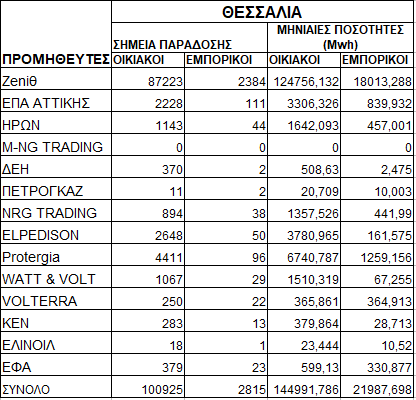

Αναλυτικά η εικόνα της προμήθειας φυσικού αερίου σε Αττική, Θεσσαλονίκη και Θεσσαλία έχει ως εξής:

attiki.png

Μάρτιος 2020

thessaloniki.png

Μάρτιος 2020

thessalia.png

Μάρτιος 2020

epikrateia_meridia.png

Συγκεντρωτικά στοιχεία για ολόκληρη την επικράτεια_Μάρτιος 2020

Είναι προφανές από τα διαθέσιμα στοιχεία πως ο οικιακός τομέας έχει πολύ μεγαλύτερη βαρύτητα από τον εμπορικό τομέα, καθώς στην πρώτη περίπτωση, στο σύνολο της επικράτειας αριθμούμε 485.187 συνδέσεις με μηνιαία κατανάλωση 818.500 MWh και στον εμπορικό τομέα 16.692 συνδέσεις, με 193.200 MWh μηνιαία κατανάλωση.

Επιγραμματικά να αναφέρουμε ότι την περασμένη χρονιά, το ποσοστό διείσδυσης του αερίου στη Θεσσαλονίκη και τη Θεσσαλία ανέρχονταν στο 51% και 50% αντίστοιχα, ενώ στην Αττική άγγιζε μόνο το 39%, όταν το μέσο ποσοστό διείσδυσης στην ΕΕ το 2018 πλησίασε περίπου το 55%.

Σχετικά άρθρα

«Φουντώνει» ο ανταγωνισμός στη λιανική αερίου σε B2B και οικιακούς καταναλωτές – Αναλυτικά τα μερίδια των εταιρειών από χρόνο σε χρόνο και ανά κατηγορία πελατών

ΡΑΑΕΥ: Καταληκτική προθεσμία κατάθεσης φακέλων για την επιλογή Προμηθευτή Τελευταίου Καταφυγίου Φυσικού Αερίου

ΡΑΑΕΥ: Πρόσκληση για προμηθευτή τελευταίου καταφυγίου φυσικού αερίου - Από 1η Απριλίου και για 2 έτη

Ενστάσεις από τους προμηθευτές για τις αλλαγές στα τιμολόγια φυσικού αερίου – “Κόκκινο πανί” οι συμβάσεις, όχι στην καθολική εφαρμογή του χρωματικού κώδικα

Αλλαγές στα τιμολόγια φυσικού αερίου – Οι προβλέψεις για «μπλε» και «κίτρινα» συμβόλαια

Αύξηση της κινητικότητας των καταναλωτών στη λιανική του αερίου - Με αργό ρυθμό μπαίνουν νέοι μετρητές - Κλειδί για την επέκταση οι επιδοτήσεις στις νέες συνδέσεις

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM