: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

ENTSOG: Οι προβλέψεις για την αγορά φυσικού αερίου στην Ελλάδα και τη ΝΑ Ευρώπη

Πρόοδο σε αριθμό μεγάλων έργων που θα αναβαθμίσουν το ρόλο της περιοχής της ΝΑ Ευρώπης βλέπει ο ENTSOG σε νέα του μελέτη. Παρόλα αυτά, επισημαίνει ότι εξακολουθεί να υπάρχει αβεβαιότητα σε αρκετές άλλες πρωτοβουλίες, όπως στις διασυνδέσεις βορρά-νότου και ανατολής-δύσης.

Όσον αφορά την Ελλάδα, το νέο GRIP περιλαμβάνει έργα που υπήρχαν και στην προηγούμενη έκδοση, όπως η 2η αναβάθμιση της Ρεβυθούσας, ο αγωγός ΤΑΡ, το τερματικό της Αλεξανδρούπολης, ο αγωγός East Med και η αποθήκη της Νότιας Καβάλας. Παράλληλα, στον κατάλογο έχουν προστεθεί νέα έργα όπως οι διάφοροι σταθμοί συμπίεσης και μέτρησης στο εθνικό δίκτυο, ο αγωγός προς τα Σκόπια και ο πιθανός αγωγός Tesla (συνέχιση του Turkish Stream). Αντιθέτως, απουσιάζει το παλαιότερο σχέδιο Aegean LNG της ΔΕΠΑ, που προέβλεπε την κατασκευή τερματικού στην Καβάλα.

Στον ακόλουθο χάρτη εμφανίζονται όλα τα προτεινόμενα και υπό εξέλιξη έργα που αφορούν την Ελλάδα:

Οι τάσεις στη ζήτηση για αέριο

Αναφορικά με τη ζήτηση για φυσικό αέριο, τονίζεται ότι διαχρονικά οι εννέα χώρες της περιοχής μας ευθύνονται για το 25% της ευρωπαϊκής ζήτησης. Το ποσοστό αυτό, όμως, προβλέπεται να αυξηθεί στο εξής και να φτάσει το 27% σε ορίζοντα δεκαετίας, καθώς αναπτύσσονται οι αγορές και η διείσδυση του αερίου συνεχίζεται.

Εξετάζοντας τις τάσεις και τη χρήση αερίου κατά την τελευταία πενταετία, προκύπτει το συμπέρασμα ότι αυτή μειώθηκε στον τομέα της ηλεκτροπαραγωγής. Ο λόγος είναι ότι ο φθηνός άνθρακας και οι χαμηλές τιμές δικαιωμάτων εκπομπών επέτρεψαν σε αυτό το διάστημα στον άνθρακα να είναι πιο ανταγωνιστικός. Την ίδια στιγμή, οι ΑΠΕ μείωσαν τη συνολική ζήτηση για αέριο στην ηλεκτροπαραγωγή. Η τάση αυτή αντιστράφηκε το 2015 λόγω της πτώσης των πετρελαϊκών τιμών που κατέστησαν το αέριο πιο ανταγωνιστικό στην αγορά. Το ίδιο ίσχυσε το 2016 και στις αρχές του 2017 με αποτέλεσμα να βελτιωθούν τα πράγματα για το αέριο. Παράλληλα, η ζήτηση για αέριο αναμένεται να αυξηθεί και λόγω της απόσυρσης πυρηνικών μονάδων και της προσπάθειας για απανθρακοποίηση του ενεργειακού τομέα.

Το αποτέλεσμα είναι ότι για τα επόμενα δέκα χρόνια, ο ENTSOG προβλέπει αύξηση του μεριδίου της ηλεκτροπαραγωγής στο συνολικό μείγμα του φυσικού αερίου στην περιοχή της ΝΑ Ευρώπης.

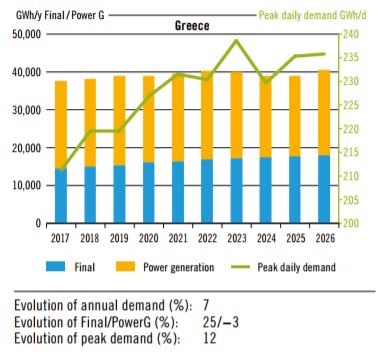

Το προφίλ ζήτησης της Ελλάδας

Όπως αναφέρεται στην έκθεση, η Ελλάδα χαρακτηρίζεται από το υψηλότερο μερίδιο συμμετοχής του αερίου στην ηλεκτροπαραγωγή ανάμεσα στις χώρες της περιοχής. Το γεγονός αυτό σε συνδυασμό με το ήπιο κλίμα αλλά και την ακόμα ανώριμη οικιακή αγορά, σημαίνει ότι η χώρα μας διαθέτει ένα επίπεδο προφίλ με υψηλό λόγο μέσης-μέγιστης ζήτησης.

Όσον αφορά την αλληλεπίδραση μεταξύ των ΑΠΕ και του φυσικού αερίου στην ηλεκτροπαραγωγή, η έκθεση αναφέρει ότι οι ΑΠΕ στην Ελλάδα προβλέπεται να φτάσουν το 32% ως το 2027. Η διαφορά σε σχέση με το 2016 είναι 12.605 γιγαβατώρες ή 230%, ενώ τονίζεται ότι οι ΑΠΕ μπορούν να καλύψουν το σύνολο της επιπλέον ζήτησης για ηλεκτροπαραγωγή στα επόμενα δέκα χρόνια.

Ως εκ τούτου, ο ENTSOG προβλέπει πτώση της ζήτησης αερίου για ηλεκτροπαραγωγή στα επόμενα δέκα χρόνια και αύξηση στους υπόλοιπους τομείς, δηλαδή τον οικιακό, τον εμπορικό και τον βιομηχανικό. Σε αριθμητικούς όρους, αυτό σημαίνει πτώση της συνολικής ζήτησης από τις 43.705 γιγαβατώρες το 2016 σε 40.722 γιγαβατώρες το 2026, πτώση στη ζήτηση για ηλεκτροπαραγωγή από τις 30.457 γιγαβατώρες πέρυσι σε 22.514 γιγαβατώρες και αύξηση των υπολοίπων τομέων από 13.248 γιγαβατώρες σε 18.208 γιγαβατώρες.

Στο ακόλουθο διάγραμμα εμφανίζεται η πιθανή εξέλιξη της ζήτησης αερίου στην Ελλάδα κατά την επόμενη δεκαετία:

Παραγωγή: Η κυπριακή ΑΟΖ θα αλλάξει τα δεδομένα στην επόμενη δεκαετία

Στον τομέα της παραγωγής, η περιοχή μας χαρακτηρίστηκε από πτωτική τάση ως ποσοστό επί της συνολικής ευρωπαϊκής παραγωγής επί αριθμό ετών. Η τάση αυτή, όμως, αναμένεται να αντιστραφεί στο εξής, αρχικά με την αναβαθμισμένη παραγωγή στη Μαύρη Θάλασσα στις αρχές της επόμενης δεκαετίας και εν συνεχεία με την παραγωγή στην κυπριακή ΑΟΖ. Χαρακτηριστικό είναι ότι μέσω της Κύπρου, το μερίδιο της περιοχής στη συνολική ευρωπαϊκή παραγωγή αερίου προβλέπεται να αυξηθεί από το 25% σε 35%. Ερωτηματικό, πάντως, αποτελεί ο τελικός προορισμός του κυπριακού αερίου, καθώς ακόμα δεν έχουν ληφθεί αποφάσεις σχετικά με την εξαγωγή του.

«Προκειμένου να ενισχυθεί η βιωσιμότητα της μεταφοράς του κυπριακού αερίου μέσω της Ελλάδας, η Κύπρος θα πρέπει να συνεργαστεί με χώρες της Αν. Μεσογείου ώστε να φτάσει μια κρίσιμη μάζα που θα αυξήσει την ελκυστικότητα της συγκεκριμένης εξαγωγικής λύσης. Ο αριθμός των πιθανών εταίρων και οι εντάσεις που χαρακτηρίζουν την περιοχή αυτή καθιστούν κάθε πρόβλεψη αβέβαιη. Στο παρόν GRIP, περιλαμβάνεται το σχέδιο αγωγού για σύνδεση των κοιτασμάτων της Αν. Μεσογείου με την Ελλάδα και την Ιταλία», σημειώνεται.

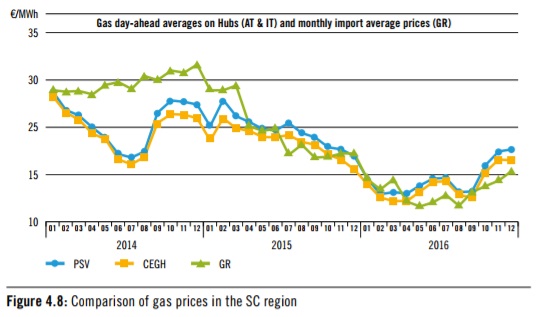

Εισαγωγές-τιμές: Η απομόνωση της Ελλάδας και το φθηνό πετρέλαιο την προστάτευσαν από την αύξηση της τιμής την τελευταία διετία

Στον τομέα των εισαγωγών αερίου, μεγάλη βαρύτητα δίνει ο ENTSOG στη σημασία του LNG, αλλά και σε έργα όπως η δεύτερη αναβάθμιση της Ρεβυθούσας και το τερματικό της Αλεξανδρούπολης. Επισημαίνεται ότι πολλά θα εξαρτηθούν από την εξέλιξη της τιμής του LNG στα επόμενα χρόνια, αλλά εκφράζεται η άποψη ότι το LNG μπορεί να αυξήσει το μερίδιό του στις εισαγωγές της περιοχής από το 5,9% που διέθετε το 2015.

Σχετικά με το σημαντικό θέμα της τιμής του αερίου, η έκθεση σημειώνει ότι από τις αρχές του 2015 και μετά, το γεγονός ότι η Ελλάδα εισήγαγε κυρίως αέριο μέσω των αγωγών, σε συνδυασμό με την πτώση των πετρελαϊκών τιμών, οδήγησε την τιμή στην ελληνική αγορά σε χαμηλότερα επίπεδα από τις αντίστοιχες πιο ανοικτές αγορές της Αυστρίας και της Ιταλίας. Τα τελευταία τρία χρόνια, η διαφορά αυτή στις τιμές έφτασε τα 3,7 ευρώ/MWh.

Πιο αναλυτικά, η έκθεση σημειώνει ότι μετά το 2015 εξαφανίστηκε το premium στις ελληνικές τιμές εισαγωγής και μετατράπηκε σε χαμηλότερες τιμές λόγω της κατάρρευσης των πετρελαϊκών τιμών. Στο φαινόμενο αυτό συνέβαλε και η χαμηλότερη επίδραση του περσινού κύματος ψύχους στη δική μας χώρα σχετικά με τις υπόλοιπες. «Σε συνδυασμό με την έλλειψη διασυνδέσεων, η ελληνική τιμή απομονώθηκε από την ανοδική πίεση στις περιόδους χειμερινής αιχμής της ζήτησης», αναφέρεται χαρακτηριστικά.

Η τάση αυτή παρουσιάζεται στο ακόλουθο διάγραμμα:

Υποδομές

Ιδιαίτερη αναφορά γίνεται στην έκθεση του ENTSOG στη σημασία των αγωγών ΤΑΡ, East Med και IGI Poseidon για την περιοχή της ΝΑ Ευρώπης. Στην περίπτωση του IGI Poseidon, αναφέρεται ότι «η ακύρωση του αγωγού South Stream ίσως είναι καλός λόγος για να παραμείνει το σχέδιο αυτό ζωντανό». Όλα αυτά ενώ τις προάλλες η τουρκική κυβέρνηση επικύρωσε τη συμφωνία του 2007 για τον εν λόγω αγωγό, γεγονός που ίσως προμηνύει εξελίξεις.

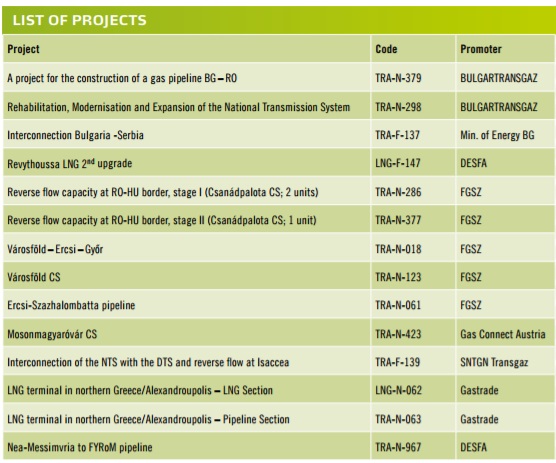

Επίσης, περιλαμβάνεται κατάλογος με τα έργα εκείνα που θα προωθήσουν τη μεταφορά φυσικού αερίου από την Ελλάδα προς τα βόρεια:

Σχετικά άρθρα

Φυσικό αέριο: Οι εξαγωγές αλλάζουν το ισοζύγιο του εξαμήνου – Aνθεκτικές οι ροές ρωσικού αερίου

Θωμαδάκης: Μπορούμε να εξάγουμε μεγάλες ποσότητες υδρογόνου στην Ευρώπη – Κλειδί η ευρωπαϊκή χρηματοδότηση για την ανάπτυξη των υποδομών

Η Κύπρος, η Αίγυπτος και η μάχη των αγωγών

Ο αγωγός πετρελαίου πίσω από την αντι-ισραηλινή ρητορική του Ερντογάν

Τα τέσσερα σενάρια για την αναβάθμιση της δυναμικότητας του αγωγού TAP - Τι αναφέρει η κοινοπραξία για την προοπτική του έργου

Ζελένσκι: Έτοιμος εν μέρει έως τα τέλη Απριλίου ο αγωγός πετρελαίου Ντρούζμπα

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM