: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Αν. Γκαρής: Τα "κλειδιά" που καθορίζουν τις εξελίξεις στην ελληνική αγορά ηλεκτρικής ενέργειας

Η εταιρεία ΛΑΓΗΕ Α.Ε. είναι ο Λειτουργός της Αγοράς Ηλεκτρικής Ενέργειας και εφαρμόζει τους κανόνες για τηλειτουργία της Αγοράς Ηλεκτρικής Ενέργειας στην ΗπειρωτικήΕλλάδα, σύμφωνα με τις διατάξεις του νόμου 4001/2011 και των κατ’ εξουσιοδότηση αυτού εκδιδομένων πράξεων, και ιδίως τον Ημερήσιο Ενεργειακό Προγραμματισμό (ΗΕΠ).

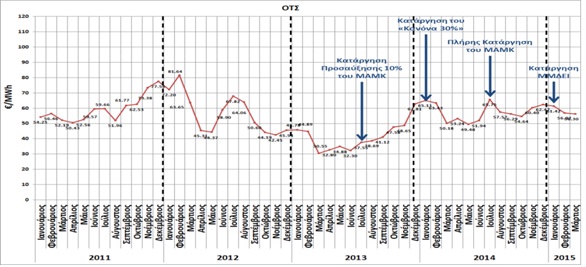

Κατά το Έτος 2014 η συνολική ζήτηση στον ΗΕΠ ανήλθε σε 49,85 TWh, ελαφρώς μειωμένη κατά 0,34% σε σχέση με αυτή του 2013 (50,02 TWh) και κινείται στα ίδια επίπεδαμέχρισήμερα. Ωστόσο, η μέση ΟριακήΤιμή του Συστήματος (ΟΤΣ), έχει αυξηθεί σημαντικά (Σχήμα 1) λόγω κυρίως των παρακάτω ρυθμιστικών αλλαγών που έλαβαν χώρα στην Ελληνική Αγορά Ηλεκτρικής Ενέργειας από τα μέσα του 2013:

- Κατάργηση της Προσαύξησης (10%) του Μηχανισμού Ανάκτησης Μεταβλητού Κόστους (ΜΑΜΚ) από τον Ιούλιο 2013. Ο ΜΑΜΚ είναι ο μηχανισμός ο οποίος εξασφαλίζει ότι οι παραγωγοί θα αποζημιώνονται κατ' ελάχιστο για το μεταβλητό τους κόστος όλες τις ώρες λειτουργίας τους σε χρονικό ορίζοντα μίας ημέρας κατανομής.

- Κατάργηση της χρήσης του Κανόνα του 30% στις προσφορές των Θερμικών Μονάδων από τον Ιανουάριο 2014. Πρόκειται για τον κανόνα που επιτρέπει η προσφερόμενη τιμή ενέργειας της πρώτης βαθμίδας της προσφοράς έγχυσης μιας θερμικής μονάδας παραγωγής (εξαιρουμένων των Κατανεμόμενων ΣΗΘΥΑ) να είναι χαμηλότερη του ελάχιστου μεταβλητού της κόστους.

- Πλήρης Κατάργηση του ΜΑΜΚ από τον Ιούλιο 2014.

- Κατάργηση του Μεταβατικού Μηχανισμού Διασφάλισης Επαρκούς Ισχύος (ΜΜΔΙ) από τον Ιανουάριο 2015. Πρόκειται για τον μεταβατικό μηχανισμό ο οποίος αποζημιώνει τους παραγωγούς για την αποδεδειγμένα διαθέσιμη ισχύ τους μέσω των ΑΔΙ, προκειμένου να διασφαλιστεί η μακροχρόνια επάρκεια ισχύος παραγωγής ηλεκτρικής ενέργειας στο σύστημα.

phto_1.jpg

Σχήμα 1: Μεταβολή Μέσης Μηνιαίας ΟΤΣ

Μετά την κατάργηση της προσαύξησης του Μηχανισμού Ανάκτησης Μεταβλητού Κόστους (ΜΑΜΚ) τον Ιούλιο του 2013, η ΟΤΣ αυξήθηκε σταδιακά για περίπου έξι μήνες, σταματώντας την πτωτική τάση της η οποία είχε ξεκινήσει από το Φεβρουάριο του 2013, ενώ στη συνέχεια και μέχρι σήμερα κυμαίνεται κυρίως μεταξύ 50 €/MWh και 70 €/MWh, αναλόγως της προσφοράς και της ζήτησης στην Αγορά.

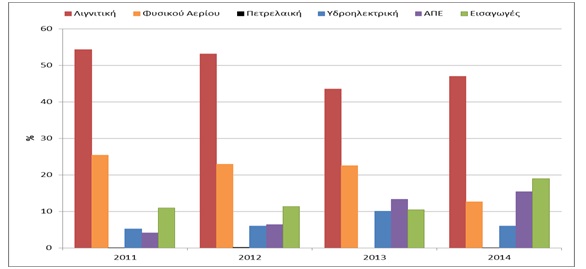

Οι παραπάνω αναφερθείσες ρυθμιστικές αλλαγές είχαν σαν αποτέλεσμα, (Σχήματα 2 και 3), την αλλαγή του ενεργειακού μίγματος. Η κατάργηση του Κανόνα του 30% καθώς και η ενδεχόμενη ζημιογόνος λειτουργία των Μονάδων Φυσικού Αερίου λόγω των σχετικών με το ΜΑΜΚ και ΑΔΙ ρυθμιστικών αλλαγών, ευθύνονται για τη σημαντική μείωση της παραγωγής από μονάδες Φυσικού Αερίου. Ωστόσο πρέπει να σημειωθεί, ότι για το 2014 ο συντελεστής χρησιμοποίησης στα πλαίσια του ΗΕΠ των μονάδων Φυσικού Αερίου της ΔΕΗ (17,35%) είναι πολύ μεγαλύτερος από τον αντίστοιχο των Ιδιωτών Παραγωγών (IPPs) (7,96%). Οι λιγνιτικές μονάδες λόγω ιδίων τεχνικών και δομικών θεμάτων δε δύνανται να καλύψουν τη μείωση της παραγωγής από τις μονάδες Φυσικού Αερίου, προκαλώντας σημαντική αύξηση στις εισαγωγές ενέργειας, με την παραγωγή από ΑΠΕ να παραμένει στα ίδια επίπεδα και την παραγωγή από Υδροηλεκτρικές μονάδες να έχει ελαττωθεί λόγω μειωμένης υδάτινης εισροής.

photo_2.jpg

Σχήμα 2: Μεταβολή Ποσοστού Κάλυψης Φορτίου ΗΕΠ ανά τύπο Καυσίμου/Εισαγωγές

foto_3.jpg

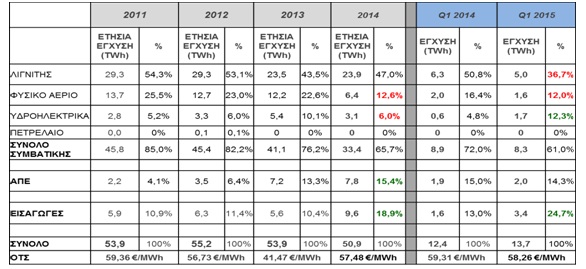

Σχήμα 3: Ετήσια Έγχυση Ηλεκτρικής Ενέργειας (TWh) ανά τύπο καυσίμου

Οι λιγνιτικές μονάδες παρέμειναν και το 2014, όπως και τα προηγούμενα χρόνια, η επικρατέστερη τεχνολογία που ορίζει την ΟΤΣ (ποσοστό 55%), καθώς το ποσοστό των ωρών που οι προσφορές έγχυσης ενέργειας στις διασυνδέσεις και οι μονάδες Φυσικού αερίου όρισαν την ΟΤΣ είναι σχετικά μικρό, (8%) και (28%) αντιστοίχως. Ο λόγος είναι ότι στις διασυνδέσεις της Ελλάδας με τη Βουλγαρία και την Ιταλία, όπου τα μακροχρόνια δικαιώματα είναι εγγυημένα, οι προσφορές έγχυσης (Εισαγωγές) ή απομάστευσης (Εξαγωγές) πραγματοποιούνται στο κάτω (0 €/MWh) και άνω όριο των προσφορών (150 €/MWh) αντίστοιχα, ώστε να εξασφαλίζεταιη φυσική υλοποίηση των προσφορών τους έναντι των συμβολαίων τους προς τους πελάτες τους, ενώ μετά και από την εφαρμογή των ρυθμιστικών αλλαγών, οι μονάδες Φυσικού Αερίου χρησιμοποιούνται ελάχιστα και κυρίως στις περιόδους αιχμής (12% το πρώτο τρίμηνο του 2015).

Παρά τη σχετική επικράτηση του Λιγνίτη στην παραγωγή ηλεκτρικής ενέργειας και στον ορισμό της ΟΤΣ, η ΟΤΣ παραμένει σε σχετικά υψηλά επίπεδα σε σχέση με άλλες Ευρωπαϊκές χώρες, κυρίως λόγω του κόστους του λιγνίτη στην Ελλάδα, με τις αντίστοιχες συνέπειες στο κόστος ηλεκτρικής ενέργειας για τους Έλληνες καταναλωτές. Επίσης, η σχετικά υψηλή ΟΤΣ, καθιστά δυνατή την αύξηση των εισαγωγών από γειτονικές χώρες, σε πολλές περιπτώσεις στο μέγιστο όριο των διασυνδέσεων, ειδικά από την Ιταλία όπου πλέον από τον Δεκέμβριο του 2013 μέχρι και σήμερα η μέση ΟΤΣ της Ελληνικής Αγοράς είναι μεγαλύτερη από την αντίστοιχη μέση Τιμή της Νότιας Ζώνης της Ιταλικής Αγοράς Ηλεκτρικής Ενέργειας.

Ενδεικτικά αναφέρεται ότι για το χρονικό διάστημα από τον Φεβρουάριο του 2014, όπου πραγματοποιήθηκε η σύζευξη των Αγορών Ηλεκτρικής Ενέργειας της Νότιο-Δυτικής Ευρώπης (SWE) και της Βόρειο-Δυτικής Ευρώπης (NWE), μέχρι τον Φεβρουάριο του 2015 που ολοκληρώθηκε και η σύζευξη της Αγορών των Ιταλικών Συνόρων (πλην Ελλάδας και Ελβετίας), η μέση ΟΤΣ της Ελληνικής Αγοράς είναι η μεγαλύτερη των υπολοίπων Αγορών Ηλεκτρικής Ενέργειας των χωρών που συμμετέχουν στο MRC (MultiRegionalCoupling), επομένως παρατηρούνται και αυξημένες Εισαγωγές από την Ιταλία.

Δεδομένων των ανωτέρω ρυθμιστικών αλλαγών που περιγράψαμε αλλά και των αυξημένων τιμών των προσφορών των Λιγνιτικών Μονάδων της Ελληνικής Αγοράς Ηλεκτρικής Ενέργειας σε συνδυασμό με τις μικρότερες τιμές της Ιταλικής Αγοράς, αναμένεται και το 2015 η μέση ΟΤΣ να διατηρηθεί υψηλή (πάνω από την μέση τιμή της Ιταλικής Αγοράς) και να κυμανθεί στα επίπεδα της μέσης ΟΤΣ του 2014.

Τέλος, σημαντικοί ρυθμιστικοί παράγοντες που θα επηρεάσουν ή μπορούν δυνητικά να επηρεάσουν περαιτέρω την Ελληνική Αγορά Ηλεκτρικής Ενέργειας, από το 2015 και έπειτα, είναι:

- Το μέτρο διαθεσιμότητας των λιγνιτικων μονάδων κυρίως για την κάλυψη της εποχιακής αυξημένης ζήτησης το καλοκαίρι.

- Η πιθανή επαναφορά κάποιου μηχανισμού Διασφάλισης Επαρκούς Ισχύος, και σε περίπτωση απουσίας τέτοιου μηχανισμού, η στρατηγική διαθεσιμότητας των μονάδων Φυσικού Αερίου.

- Η διαθεσιμότητα των εισαγωγών το καλοκαίρι, ιδίως από την Ιταλία.

- Η ενδεχόμενη μελλοντική εισαγωγή δημοπρασιών τύπου ΝΟΜΕ για πρόσβαση σε φθηνές πηγές ενέργειας (λιγνίτες και υδροηλεκτρικά).

- Η απόδοση των ΑΠΕ.

- Η μελλοντική λειτουργική σύζευξη της Ελληνικής Αγοράς Ηλεκτρικής Ενέργειας με τις υπόλοιπες Ευρωπαϊκές Αγορές.

* του Αναστάσιου Γκαρή, Προέδρου και Διευθύνοντος Συμβούλου του ΛΑΓΗΕ

(το άρθρο δημοσιεύεται στην έκδοση GREEK ENERGY 2015)

Σχετικά άρθρα

Νέες περιπέτειες για τον Μr Εnerga - Ο Άρειος Πάγος κρίνει το μέλλον του

Χ. Φλουδόπουλος: Τι έλεγε για το ενεργειακό της βιομηχανίας ο νέος πρόεδρος της ΡΑΕ

ΔΑΠΕΕΠ: Έως 31η Μαΐου οι δηλώσεις των κατ’ επάγγελμα αγροτών παραγωγών

Στα ταμεία του Δήμου Νάουσας η εξόφληση του 3% της ηλεκτροπαραγωγής από τα φωτοβολταϊκά πάρκα για τα έτη χρήσης 2013 έως και 2018

ΛΑΓΗΕ: Δημοσίευση ωριαίων δεδομένων της χρέωσης βάσει του Μεσοσταθμικού Μεταβλητού Κόστους Θερμικών Συμβατικών Σταθμών

Υπόθεση Energa: Αποφυλακίζεται ο δικηγόρος του ΛΑΓΗΕ Γιώργος Αντωνόπουλος

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM