: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

του Νίκου Μάντζαρη

Ποιος έριξε τελικά τις τιμές ρεύματος στις 26 Νοεμβρίου; Τα στοιχεία του ENTSO-E δίνουν την απάντηση

Οι ερμηνείες που δίνουν οι παράγοντες της αγοράς – όπως παρουσιάζονται σε άρθρο του energypress – για τον ρόλο του αερίου, των ΑΠΕ και της αποθήκευσης στη διαμόρφωση των τιμών στις χονδρεμπορικές αγορές στην Ελλάδα και σε άλλες ευρωπαϊκές χώρες στις 26 Νοεμβρίου 2025, δεν επιβεβαιώνονται από τα δεδομένα του ENTSO-E.

Οι ΑΠΕ – και όχι το αέριο – ήταν αυτές που οδήγησαν στη μείωση των τιμών στην Ελλάδα

Καταρχάς, ο ισχυρισμός ότι η χαμηλότερη τιμή στη χονδρεμπορική αγορά ηλεκτρικής ενέργειας της Ελλάδας, σε σύγκριση με άλλες ευρωπαϊκές χώρες, οφειλόταν στο ότι «ο ευέλικτος θερμοηλεκτρικός στόλος είναι αρκετά μεγάλος ώστε να καλύψει την επιπλέον κατανάλωση», δεν ανταποκρίνεται στα πραγματικά δεδομένα. Η συγκριτικά μειωμένη τιμή δεν συνδέεται με το μέγεθος του στόλου των μονάδων αερίου. Συγκεκριμένα, στις 26 Νοεμβρίου, η ημερήσια παραγωγή από μονάδες αερίου ανήλθε σε 49.4 GWh. Αυτό αντιστοιχεί σε συντελεστή χρήσης μόλις 34% για συνολική εγκατεστημένη ισχύ 6030 MW – δηλαδή οι μονάδες λειτουργούσαν πολύ κάτω από τις δυνατότητές τους.

Επιπλέον, την ίδια μέρα η Ελλάδα κατέγραψε καθαρές εξαγωγές περίπου 40 GWh προς τις γειτονικές χώρες (κυρίως προς Βόρεια Μακεδονία, Ιταλία και Βουλγαρία). Ήταν δε καθαρά εξαγωγική όλες τις ώρες της ημέρας αλλά περισσότερο μετά τις 15:00, όταν άρχισε να αυξάνεται η παραγωγή από αέριο. Άρα η πραγματική ανάγκη για χρήση ορυκτού αερίου για την κάλυψη της εγχώριας ζήτησης ήταν ακόμη μικρότερη από τις 49.4 GWh.

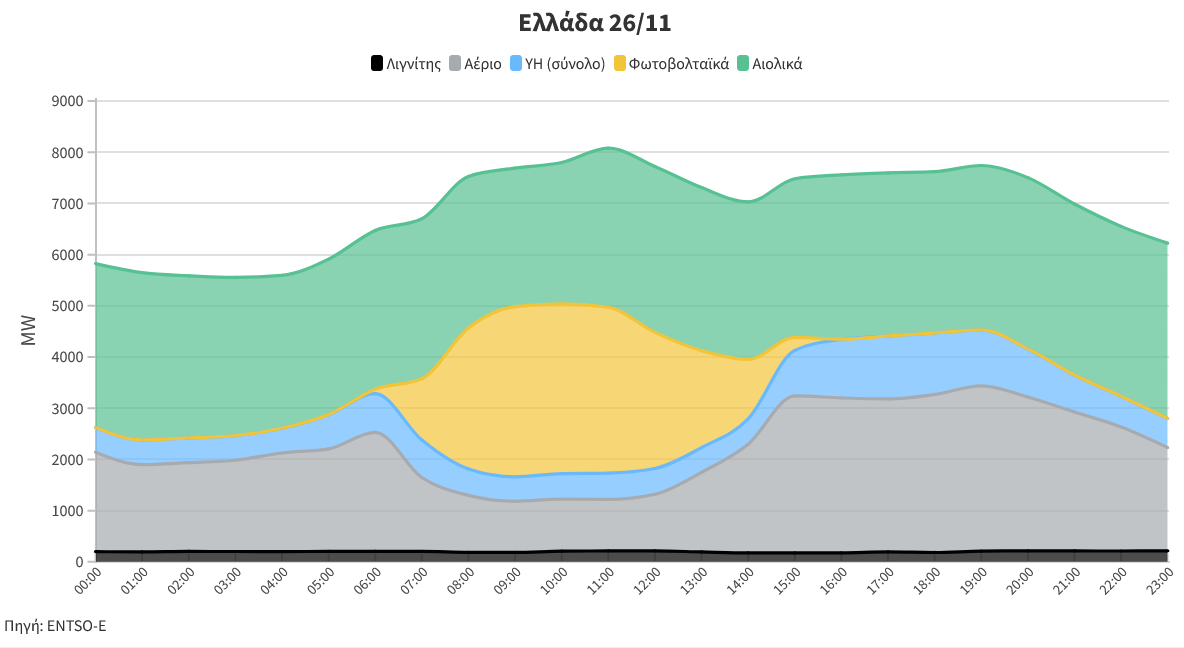

Ο λόγος για όλα αυτά ήταν η πολύ υψηλή παραγωγή από ΑΠΕ. Σύμφωνα με τα στοιχεία του ENTSO-E (Διάγραμμα 1), η αιολική ενέργεια – η οποία είναι από τις φθηνότερες πηγές – κυριάρχησε στο ενεργειακό μείγμα για 20 από τις 24 ώρες. Τις τρεις μεσημβρινές ώρες η παραγωγή από φωτοβολταϊκά ξεπέρασε την αιολική, ενώ μόνο για μία ώρα (19:00–20:00) η παραγωγή από αέριο υπερέβη οριακά την αιολική (3210 MW έναντι 3230 MW).

Κατά συνέπεια, η εκτεταμένη κάλυψη της ζήτησης από τις φθηνές ΑΠΕ επί 23 από τις 24 ώρες της ημέρας περιόρισε σημαντικά την ανάγκη για ακριβό ορυκτό αέριο. Αυτός ήταν ο πραγματικός λόγος που η Ελλάδα κατέγραψε χαμηλότερη χονδρεμπορική τιμή σε σχέση με άλλες ευρωπαϊκές χώρες – και όχι το μέγεθος ή η ευελιξία των μονάδων αερίου.

Καθοριστικός ο ρόλος της αποθήκευσης στη μείωση των τιμών

Η διατύπωση των παραγόντων της αγοράς ότι «οι τιμές δεν μειώθηκαν σε αγορές όπου λειτουργούν σημαντικά χαρτοφυλάκια μπαταριών» είναι παραπλανητική και μπορεί να οδηγήσει σε λανθασμένα συμπεράσματα σχετικά με την επίδραση της αποθήκευσης στη διαμόρφωση των τιμών.

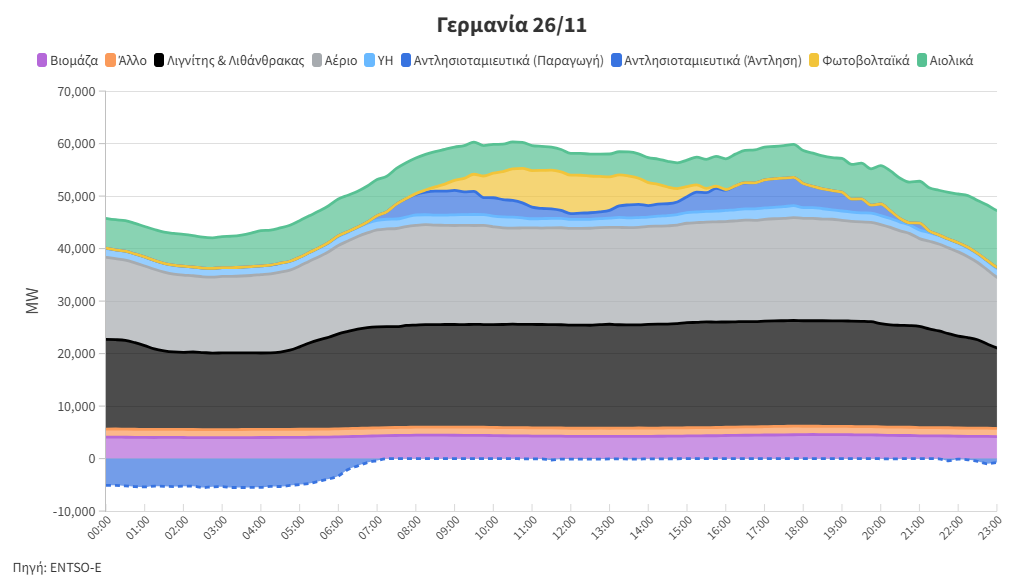

Αναλύοντας το παράδειγμα της Γερμανίας, η οποία πράγματι εμφάνισε υψηλότερη τιμή από την Ελλάδα στις 26 Νοεμβρίου (175,67 €/MWh), η κύρια αιτία για αυτή την αύξηση ήταν η πολύ χαμηλή παραγωγή από ΑΠΕ (βλ. Διάγραμμα 2), η οποία ανάγκασε το σύστημα να στηριχθεί σε ακριβότερα ορυκτά καύσιμα – λιγνίτη, λιθάνθρακα και αέριο – με αποτέλεσμα την άνοδο των τιμών. Σε ένα τέτοιο περιβάλλον χαμηλής παραγωγής από ΑΠΕ, οι μπαταρίες δεν έχουν αρκετή ενέργεια για να φορτιστούν. Ως εκ τούτου, δεν μπορούν να συμβάλουν ουσιαστικά στη μείωση των τιμών, καθώς η δυνατότητά τους να υποκαταστήσουν ακριβή παραγωγή ορυκτών καυσίμων παραμένει περιορισμένη.

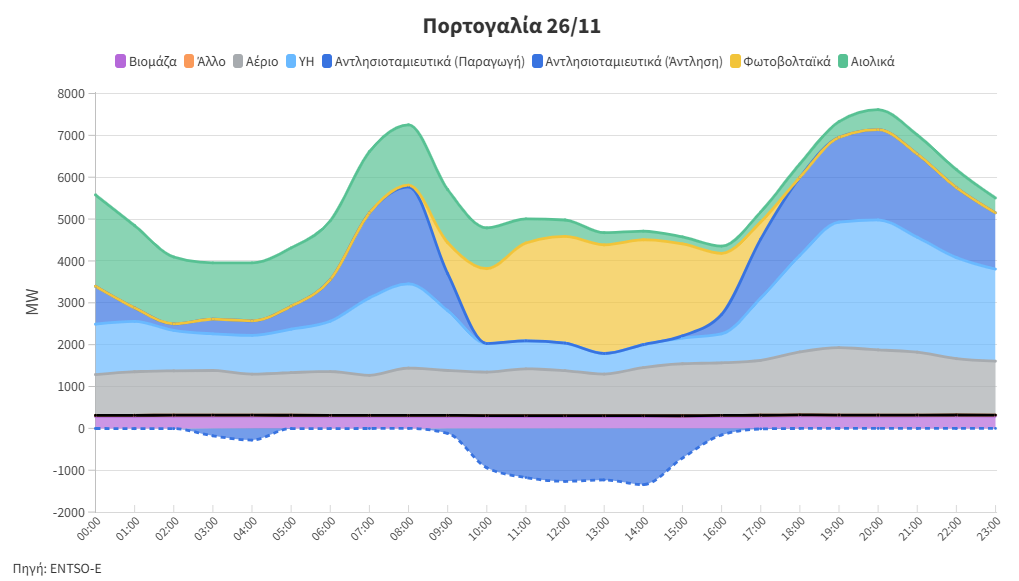

Η αντίθετη περίπτωση της Πορτογαλίας ωστόσο αναδεικνύει πόσο καθοριστικός είναι ο συνδυασμός ΑΠΕ και αποθήκευσης στη διαμόρφωση χαμηλών τιμών. Στις 26 Νοεμβρίου, η Πορτογαλία εμφάνισε σημαντικά χαμηλότερη χονδρεμπορική τιμή (76,17 €/MWh) σε σχέση με την Ελλάδα (101,19 €/MWh). Σύμφωνα με τα στοιχεία του ENTSO-E, η χώρα διαθέτει 3,71 GW αντλησιοταμιευτικών συστημάτων, δηλαδή ισχύ υπερπενταπλάσια από τα μόλις 699 MW που λειτουργούν στην Ελλάδα.

Το Διάγραμμα 3 παρουσιάζει την εξέλιξη του πορτογαλικού μίγματος ηλεκτροπαραγωγής κατά το 24ωρο της 26ης Νοεμβρίου. Από τα στοιχεία προκύπτει ότι τα αντλησιοταμιευτικά, σε συνδυασμό με τα υδροηλεκτρικά, συνέβαλαν ουσιαστικά στον περιορισμό της χρήσης ακριβού ορυκτού αερίου κατά τις πρωινές και βραδινές ώρες αιχμής. Αυτό κατέστη δυνατό επειδή τα συστήματα αυτά απέδωσαν στο δίκτυο την ενέργεια από ΑΠΕ που είχαν αποθηκεύσει κατά τις μεσημβρινές και πρώτες πρωινές ώρες — τόσο τις προηγούμενες ημέρες όσο και την ίδια ημέρα. Το αποτέλεσμα ήταν η συγκράτηση των τιμών στη χονδρεμπορική αγορά.

Ο νέος γερμανικός μηχανισμός επάρκειας ισχύος και ο ρόλος της αποθήκευσης

Τέλος, οι παράγοντες της αγοράς αναφέρθηκαν στον νέο μηχανισμό διασφάλισης επάρκειας ισχύος (CRM) που σχεδιάζεται στη Γερμανία, υπονοώντας ότι θα στηρίζει αποκλειστικά μονάδες αερίου. Ωστόσο, καθώς ο μηχανισμός αυτός δεν έχει ακόμη εγκριθεί από τη Γενική Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής, πολλά σχετικά δημοσιεύματα αναδεικνύουν την πιθανότητα να είναι «τεχνολογικά ουδέτερος» (πχ. εδώ, εδώ ή εδώ), όπως άλλωστε προτείνεται και από τον Ευρωπαϊκό Κανονισμό για τη λειτουργία της αγοράς ηλεκτρικής ενέργειας (2019/943). Με άλλα λόγια, δεν θα περιορίζεται στη στήριξη μονάδων αερίου, αλλά θα περιλαμβάνει και τεχνολογίες καθαρής ευελιξίας, όπως η αντλησιοταμίευση και οι μπαταρίες όπως συμβαίνει και με άλλους, υφιστάμενους μηχανισμούς CRM στην Ευρώπη.

Άλλωστε η ιδιαίτερη σημασία που αποδίδει η Γερμανία στην αποθήκευση φαίνεται και από το γεγονός ότι κατατάσσεται δεύτερη στην Ευρωπαϊκή ήπειρο — πίσω μόνο από το Ηνωμένο Βασίλειο — και πρώτη εντός της ΕΕ-27, σε ανακοινώσεις νέων έργων αποθήκευσης, με 7,43 GW. Παράλληλα, 1,94 GW βρίσκονται ήδη σε ώριμο στάδιο ανάπτυξης (0,58 GW αδειοδοτημένα και 1,36 GW υπό κατασκευή). Τα έργα αυτά θα προστεθούν στη σημαντική ήδη εγκατεστημένη ισχύ αποθήκευσης της Γερμανίας (9,3 GW), η οποία αποτελείται κυρίως από αντλησιοταμιευτικά συστήματα (6,16 GW) και μπαταρίες (2,8 GW).

_______

Ο Νίκος Μάντζαρης είναι αναλυτής πολιτικής & συνιδρυτής, The Green Tank

Σχετικά άρθρα

Χονδρική ρεύματος: Άλμα 22% τον Ιούλιο φέρνει πιέσεις στα πράσινα τιμολόγια Αυγούστου

Τα 5 μαθήματα από το 15λεπτο trading και το «πριονωτό μοτίβο» στις τιμές

Montel EnAppSys: Διπλασιάστηκαν οι αρνητικές τιμές σε Ιβηρική, Γαλλία και Ελλάδα – Η ιδιαίτερη περίπτωση της χώρας μας

Υψηλότερα από τα 100 ευρώ/MWh η μέση χονδρεμπορική τιμή ρεύματος το 2025 – Πάνω από τον ευρωπαϊκό μ.ο. η χώρα

Σε τεντωμένο σχοινί οι αγορές ηλεκτρισμού - Ανοδικά η χονδρική στην Ελλάδα εν αναμονή του νέου ευρωπαϊκού καύσωνα

«Άλμα» 59,2% για τη χονδρεμπορική ρεύματος, στα 138 ευρώ η μεγαβατώρα - Ξεπερνούν τα 500 ευρώ οι τιμές τις βραδινές ώρες

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM