: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

")

Οι δημοπρασίες ΝΟΜΕ κρατάνε στην αγορά τους ιδιώτες προμηθευτές ρεύματος – Terra incognita το μέλλον

Τα σημαντικά πλεονεκτήματα που διαμορφώνουν για τη δραστηριοποίηση των εναλλακτικών προμηθευτών ηλεκτρικής ενέργειας οι δημοπρασίες ΝΟΜΕ αποτυπώνονται στη σχετική έκθεση που δημοσίευσε ο ΛΑΓΗΕ για τον Οκτώβριο.

Από τα στοιχεία που δίνει ο ΛΑΓΗΕ, μάλιστα, προκύπτει ότι ήδη οι ιδιώτες προμηθευτές έχουν επωφεληθεί από τις (χαμηλότερες της ΟΤΣ) τιμές του μηχανισμού των ΝΟΜΕ, παρότι αυτό μέχρι τώρα δεν έχει μεταφραστεί σε καταλυτική αύξηση του μεριδίου τους στη λιανική αγορά.

Το γεγονός ότι οι τιμές στις οποίες διασφαλίστηκαν οι ποσότητες των ΝΟΜΕ είναι σημαντικά χαμηλότερες από τη μέση ΟΤΣ διαμορφώνει ευνοϊκότερα περιθώρια κίνησης για τους εναλλακτικούς προμηθευτές όπως αποδεικνύεται και από την αύξηση του ποσοστού των ποσοτήτων από τα ΝΟΜΕ στις συνολικές ποσότητες της προμήθειας.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός ότι η αξιοποίηση των ποσοτήτων από τα ΝΟΜΕ αποκτά διαρκώς αυξανόμενη βαρύτητα, ιδίως από τον Απρίλιο και μετά. Το γεγονός αυτό, σε συνδυασμό με τις κατά πολύ μεγαλύτερες από τις προηγούμενες ποσότητες που διατέθηκαν στην τελευταία δημοπρασία, και σε συνδυασμό με τις εκτιμήσεις που θέλουν την ΟΤΣ να αυξάνει τους επόμενους μήνες (όπως εξάλλου συμβαίνει σε συνθήκες αύξησης της ζήτησης ιδίως το χειμώνα), καθιστά εύλογη την εκτίμηση ότι τα NOME λειτουργούν ως «ασπίδα» και ότι χωρίς αυτά η θέση των ιδιωτών προμηθευτών θα ήταν πολύ δύσκολη τους προσεχείς μήνες. Όπως άλλωστε αναγνωρίζουν τα στελέχη του χώρου, «τα NOME κρατάνε στην αγορά τους ιδιώτες προμηθευτές».

Πιο αναλυτικά, το όφελος των προμηθευτών από τη χρήση των προθεσμιακών προϊόντων (ποσοτήτων ΝΟΜΕ) προκύπτει από την ανάλυση των στοιχείων που αποτυπώνονται στην Συμπληρωματική Εκκαθάριση ΗΕΠ από το ΛΑΓΗΕ.

Τα ποσοστά στον ακόλουθο πίνακα αφορούν τη συμμετοχή των ποσοτήτων από τα ΝΟΜΕ στη χρέωση του εκάστοτε επιλέξιμου προμηθευτή για τις Δηλώσεις Φορτίου οι οποίες εντάχθηκαν στον ΗΕΠ κατά τη συγκεκριμένη περίοδο φυσικής παράδοσης των προϊόντων ΝΟΜΕ.

|

Προμηθευτής |

A' Τρίμηνο |

Β' Τρίμηνο |

Γ' Τρίμηνο |

Οκτ. 2017 |

|

1 |

25,73% |

20,1% |

24,21% |

29,03% |

|

2 |

25,63% |

19,99% |

23,73% |

30,36% |

|

3 |

22,11% |

19,19% |

22,97% |

27,51% |

|

4 |

31,31% |

24,87% |

30,63% |

32,72% |

|

5 |

34,4% |

23,57% |

27,58% |

33,13% |

|

6 |

23,69% |

16,35% |

19,97% |

28,87% |

|

7 |

18,78% |

17,79% |

18,01% |

26,07% |

|

8 |

1,75% |

9,56% |

30,45% |

25,69% |

|

9 |

13,14% |

14,77% |

17,21% |

21,74% |

|

10 |

38,82% |

22,84% |

28,11% |

29% |

|

11 |

37,69% |

26,43% |

31,53% |

35,23% |

|

12 |

18,6% |

21,5% |

26,29% |

29,93% |

|

13 |

23,01% |

9,36% |

13,77% |

13,87% |

|

14 |

17,95% |

14,69% |

24,08% |

29,46% |

|

15 |

20,67% |

16,57% |

23,17% |

29,26% |

|

16 |

19,19% |

23,11% |

20,92% |

24,45% |

|

17 |

10,11% |

8,86% |

||

|

ΣΥΝΟΛΟ |

24,99% |

18,13% |

21,57% |

25,51% |

Είναι χαρακτηριστικό ότι, όπως προκύπτει από τον πίνακα, από το τέλος του β’ τριμήνου του έτους μέχρι και σήμερα, η συνολική αύξηση του μεριδίου των ποσοτήτων από τα ΝΟΜΕ (ως προς τις χρεώσεις) φτάνει το 7,4%, ποσοστό διόλου αμελητέο αν αναλογιστεί κανείς ότι το μερίδιο των εναλλακτικών προμηθευτών επί του συνόλου της προμήθειας (ως προς τις ποσότητες ηλεκτρικής ενέργειας) το ίδιο διάστημα έχει αυξηθεί κατά μόλις 2,51%. Μάλιστα, σε 4 περιπτώσεις το μερίδιο των ποσοτήτων από τα ΝΟΜΕ στις συνολικές χρεώσεις του Οκτωβρίου ξεπερνά το 30%!

Σημαντική διαφορά

Το γεγονός ότι τα αυξανόμενα ποσοστά αντιστοιχούν σε αυξημένα περιθώρια κερδοφορίας (αν ληφθούν υπόψη μόνο οι παράγοντες που αποτυπώνονται στα μεγέθη αυτά και όχι άλλες παράμετροι της αγοράς), αποδεικνύεται αν κανείς συνοπολογίσει τη διαφορά της τιμής των ποσοτήτων από τα ΝΟΜΕ από την Οριακή Τιμή Συστήματος.

Αν, μάλιστα, συνυπολογίσει κανείς ότι από τον Ιούνιο μέχρι τον Οκτώβριο, οι τιμές των ποσοτήτων από τα ΝΟΜΕ ήταν κατά τουλάχιστον 10 ευρώ/MWh φθηνότερες από την ΟΤΣ, τότε εύλογα συνάγεται ότι η αξιοποίηση των ποσοτήτων από τα ΝΟΜΕ είναι σαφώς συμφέρουσα για τη δραστηριοποίηση των εναλλακτικών προμηθευτών, σε σχέση με τις συνθήκες που διαμορφώνονται στην αγορά.

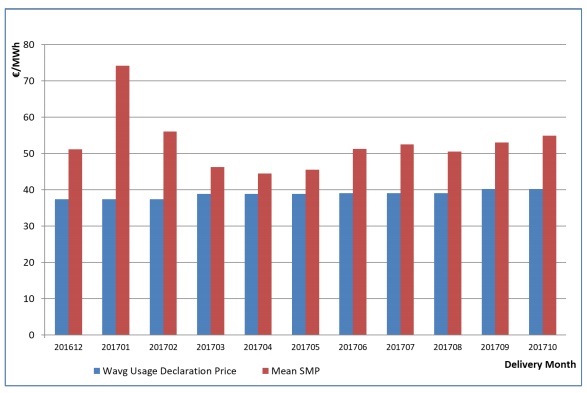

Τα ευνοϊκότερα περιθώρια κέρδους αποτυπώνονται στο ακόλουθο γράφημα που έχει επεξεργαστεί ο ΛΑΓΗΕ, στο οποίο παρουσιάζεται η Μεσοσταθμική Τιμή των Ποσοτήτων των Δηλώσεων Χρήσης (με αναφορά στην Τιμή της σχετικής Δήλωσης Αγοράς) για όλα τα Προθεσμιακά Προϊόντα και όλους τους Κατόχους τους σε σύγκριση με την Μέση Μηνιαία Οριακή Τιμή Συστήματος για τους μήνες φυσικής παράδοσης Δεκέμβριο 2016 με Οκτώβριο 2017:

Από το γράφημα προκύπτει ότι η διαφορά της τιμή των ΝΟΜΕ σε σχέση με την ΟΤΣ έφτασε τη μέγιστη τιμή της τον Ιανουάριο, στη συνέχεια η διαφορά μειωνόταν κάθε μήνα μέχρι τον Απρίλιο και έκτοτε μέχρι και τον Ιούλιο, και εκ νέου στη συνέχεια από τον Αύγουστο και μετά η διαφορά κάθε μήνα μεγάλωνε και πάλι.

Χρειάζεται, βέβαια, να σημειωθεί ότι το μέγεθος της κεφαλαιοποίησης αυτών των δυνητικά μεγαλύτερων περιθωρίων κέρδους εξαρτάται και από τις ποσότητες (σε απόλυτα μεγέθη) που μπόρεσε να διασφαλίσει ο κάθε προμηθευτής στην κάθε δημοπρασία.

Διαφορετικές τακτικές, ερωτηματικά για το μέλλον

Το γεγονός ότι δεν ανακοινώνονται επισήμως από το ΛΑΓΗΕ οι ποσότητες που πήρε ο κάθε συγκεκριμένος (ονομαστικά) προμηθευτής στις δημοπρασίες, δεν επιτρέπει να γίνει πιο εμβριθής ανάλυση για τις επιμέρους τακτικές που ακολουθούνται. Όμως, ακόμα κι έτσι, τα διαθέσιμα στοιχεία επαρκούν για να βγουν κάποια ενδιαφέρονται συμπεράσματα ως προς τις τάσεις που επικρατούν.

Δεδομένου ότι η απαρίθμηση των προμηθευτών στον παραπάνω πίνακα γίνεται με φθίνουσα σειρά συνολικών χρεώσεων, προκύπτει ότι ακολουθούνται αρκετά διαφοροποιημένες τακτικές.

Είναι χαρακτηριστικό ότι οι διαφοροποιήσεις από τον Απρίλιο μέχρι και τον Οκτώβριο στα ποσοστά του πίνακα ποικίλλουν από περίπου 4,5% μέχρι σχεδόν 16%, ενώ το διάστημα από τον Ιούνιο μέχρι σήμερα κινούνται από περίπου 1% έως και 15%.

Αξιοσημείωτο, επίσης, είναι ότι οι μεγαλύτεροι προμηθευτές φαίνεται να κινούνται, σε γενικές γραμμές, με πιο ομοιογενή τρόπο έναντι των υπολοίπων.

Είναι νωρίς, πάντως, για να γίνουν οι οποιεσδήποτε προβλέψεις για το πώς θα εξελιχθούν τα συγκεκριμένα μεγέθη τους επόμενους μήνες, καθώς οι μεγάλες ποσότητες που διατέθηκαν στην τελευταία δημοπρασία ΝΟΜΕ σε υψηλότερη σε σχέση με τις προηγούμενες τιμή ενδέχεται να διαμορφώσουν μια τελείως διαφορετική δυναμική.

Παράλληλα, η συμφωνία της κυβέρνησης με τους δανειστές για την πώληση του 40% του λιγνιτικού δυναμικού της ΔΕΗ διαμορφώνει πλέον νέα δεδομένα και για τα ΝΟΜΕ, καθώς οι συζητήσεις με τους θεσμούς φαίνεται να καταλήγουν και σε συμφωνία για μείωση των δημοπρατούμενων ποσοτήτων, ανάλογα με την πρόοδο της αποεπένδυσης των λιγνιτών της ΔΕΗ.

Έτσι, η κατάσταση το αμέσως επόμενο διάστημα θα είναι διαφορετική σε σχέση με την περίοδο που αποτυπώνεται στα παραπάνω στοιχεία, με τη δυναμική που θα αναπτυχθεί στο νέο αυτό τοπίο και τις τάσεις που θα εκδηλωθούν και θα επικρατήσουν στην αγορά να μην είναι εύκολο να διαγνωστούν εκ των προτέρων.

Δε μοιάζει, πάντως, αδόκιμη μια εκτίμηση που θέλει να εντείνεται η διαφοροποίηση στις κινήσεις, τις τακτικές αλλά και τα χαρτοφυλάκια των προμηθευτών τους επόμενους μήνες. Άλλωστε, ο συνδυασμός παραγόντων όπως η διαμόρφωση νέων πόλων στη λιγνιτική παραγωγή, η δεδομένη δραστηριοποίηση στην αγορά καθετοποιημένων ομίλων, το γεγονός ότι αλλάζουν ακόμα και τα δομικά χαρακτηριστικά της αγοράς ενέργειας στην προοπτική του Χρηματιστηρίου Ενέργειας και του target model, καθώς και το γεγονός ότι μεγάλες ποσότητες από την τελευταία δημοπρασία έχουν διασπαρεί σε μικρότερους σχετικά προμηθευτές διαμορφώνει συνθήκες που ευνοούν την εκδήλωση διαφορετικών και πιθανά αντιτιθέμενων τάσεων.

Πάντως, αυτό που δε φαίνεται να μπορεί να αναιρεθεί, με βάση τα ως τώρα δεδομένα, είναι ότι ο μηχανισμός των ΝΟΜΕ, παρότι δημιούργησε ευνοϊκότερες συνθήκες για τους εναλλακτικούς προμηθευτές, αποδείχθηκε ανεπαρκής για να επιδράσει καταλυτικά στο περαιτέρω άνοιγμα της λιανικής αγοράς ηλεκτρικής ενέργειας.

Σχετικά άρθρα

Πτώση κατανάλωσης, δυσκολία στις πωλήσεις, αύξηση επισφαλειών – Σε επιφυλακή οι προμηθευτές - Τίθεται θέμα ευελιξίας στις πληρωμές των ρυθμιζόμενων

Για τις 16 Μαρτίου προγραμματίζεται η έναρξη της προθεσμιακής αγοράς στο Χρηματιστήριο Ενέργειας – Βαρύς ο ρόλος της ΔΕΗ

Μπρα ντε φερ μεταξύ Παρισιού και Κομισιόν για την αναπροσαρμογή των γαλλικών ΝΟΜΕ - Τι σημαίνει για τη χώρα μας η διαμάχη

Χ. Φλουδόπουλος: Σκληρό πόκερ κυβέρνησης-θεσμών για τα ενεργειακά

Σε εξέλιξη η διαπραγμάτευση με τα τεχνικά κλιμάκια των θεσμών για τα ενεργειακά

DG COMP: Και προμηθευτές στο SPV των βιομηχανιών για αγορά ρεύματος από τη ΔΕΗ – Σκληρό παζάρι Βρυξελλών με ΥΠΕΝ

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM