: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

: Ξεπερνώντας τις προκλήσεις για την κατασκευή ενός υπεράκτιου αιολικού")

Τις λεπτομέρειες του μοντέλου διχοτόμησης των αγορών DAM εξετάζει η Ευρώπη - Γιατί η πρόταση θεωρείται «κλειδί» για μια μόνιμη λύση μείωσης της τιμής στο ρεύμα

Τουλάχιστον τρεις προτάσεις βρίσκονται αυτή τη στιγμή στο ευρωπαϊκό τραπέζι για το διαχωρισμό των αγορών ηλεκτρισμού της επόμενης ημέρας με στόχο την αποσύνδεση των τιμών ηλεκτρισμού από εκείνες του φυσικού αερίου, προκειμένου να υπάρξει μια μόνιμη λύση και φθηνότερο ρεύμα.

Απόρροια του γεγονότος ότι η συγκεκριμένη πρόταση, που φέρει τη σφραγίδα του καθηγητή του ΕΜΠ, Παντελή Κάπρου, για διχοτόμηση των Day Ahead Markets - αλλιώς να αμείβονται τα ορυκτά καύσιμα και αλλιώς οι ΑΠΕ, τα πυρηνικά, η βιομάζα και άλλες μορφές - βρίσκει όλο και περισσότερα ευήκοα ώτα στην Ευρώπη, είναι ότι σε αρκετές πλέον χώρες η συζήτηση έχει μπει στο τεχνικό κομμάτι.

Κάποιοι επιμένουν ότι το «καθαρό» τμήμα της αγοράς, δηλαδή οι ΑΠΕ, πρέπει να λειτουργούν αποκλειστικά μέσα από διμερή συμβόλαια. Άλλοι, κυρίως Γερμανοί και Βρετανοί, μιλούν για ένα είδος υποχρεωτικού pool, με οριακή τιμή ακόμη και πλαφόν, όταν υπάρχει σπανιότητα σε ανανεώσιμες πηγές ενέργειας. Και τέλος, υπάρχουν και οι θιασώτες μιαςμικτής λύσης, δηλαδή της συνύπαρξης των διμερών συμβολαίων με μια οργανωμένη αγορά για ΑΠΕ, με pool, το οποίο θα λειτουργεί ως «τελευταίο καταφύγιο». Σε αυτό θα προσφεύγουν είτε όσοι δεν έχουν καταφέρει να εξασφαλίσουν διμερή συμβόλαια, είτε η βιομηχανία για να χαμηλώσει τα κόστη της και στο πλαίσιο του λεγόμενου Green Pool, το οποίο έχει στόχο να προσαρμόζει την παραγωγή από ΑΠΕ στο προφίλ κατανάλωσης των βιομηχανικών καταναλωτών.

Σε αυτές τις προσεγγίσεις συνοψίζεται και η σχετική ευρωπαϊκή συζήτηση, όπως εξήγησε από το βήμα του συνεδρίου «Renewable & Storage» του Energypress, o Παντελής Κάπρος, καταγράφοντας τις τελευταίες εξελίξεις γύρω από τη πρόταση για διχοτόμηση των Day Ahead Markets, η οποία και έχει παρουσιαστεί επίσημα στο Συμβούλιο Υπουργών Ενέργειας.Χωρίς να υπάρχει η βεβαιότητα ότι τελικά θα υιοθετηθεί αυτή και όχι κάποια παραλλαγή της, το μόνο βέβαιο είναι ότι η κρίση του φυσικού αερίου ανέδειξε την ανάγκη αντιμετώπισης μιας σειρά ζητημάτων, όχι σε προσωρινή, αλλά σε μόνιμη βάση:

- Οι τιμές ρεύματος πρέπει να αποδεσμευτούν για πάντα από εκείνες του φυσικού αερίου, (decoupling).Δύο τρόποι υπάρχουν για να γίνει αυτό. Αφενός με κρατική παρέμβαση, μέσα από πλειάδα παραλλαγών. Από το ακριβό ιβηρικό μοντέλο και το ελληνικό μοντέλο ανάκτησης υπερεσόδων των ηλεκτροπαραγωγών, έως το αυστραλιανό μοντέλο, δηλαδή πλαφόν στην προ-ημερήσια αγορά και αμοιβή των μονάδων αερίου στο πλήρες κόστος τους χωρίς αυτές να καθορίζουν την τιμή ισορροπίας της αγοράς. Αφετέρου με ένα εντελώς νέο σχεδιασμό της αγοράς, ο οποίος θα στηρίζεται στην πρόταση για διχοτόμηση του Day Ahead Market.

- Απαιτείται η διαφορετική αντιμετώπιση των ενεργειακών πόρων που εξαρτώνται από το κόστος κεφαλαίου (ΑΠΕ, πυρηνικά, βιομάζα, βιοαέριο, κ.ό.κ.), έναντι εκείνων που εξαρτώνται από το κόστος καυσίμου (φυσικό αέριο, άνθρακας, λιγνίτης, υδροηλεκτρικά με λίμνες).

Που έγκειται το πρόβλημα

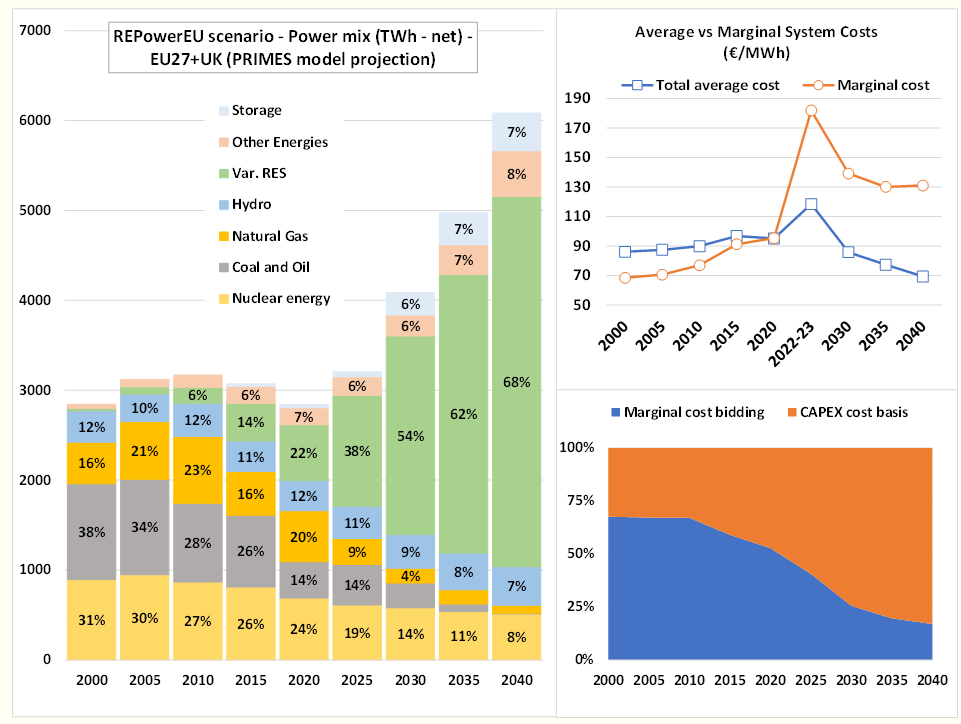

Σήμερα το μεγαλύτερο κομμάτι της αγοράς, το οποίο ολοένα και θα μεγαλώνει, αφορά τις ΑΠΕ, δηλαδή μονάδες χωρίς λειτουργικό κόστος, οι οποίες έχουν στόχο να ανακτήσουν το κόστος κεφαλαίου (Capex). Το υπόλοιπο τμήμα της αγοράς, που ολοένα και συρρικνώνεται, απαρτίζεται κυρίως από φυσικό αέριο και άνθρακα, δηλαδή μονάδες υψηλού λειτουργικού κόστους, το οποίο και πρέπει να ανακτούν (Opex).

Ποιο είναι το πρόβλημα; Ότι όταν αυξάνεται η τιμή του φυσικού αερίου, τότε η τιμή που πληρώνει στο Χρηματιστήριο ο αγοραστής ρεύματος, δηλαδή ο προμηθευτής, είναι συστηματικά μεγαλύτερη του πραγματικού κόστους των μονάδων (κόστη κεφαλαίου, σταθερά κόστη συντήρησης, εκπομπές CO2, κλπ), οδηγώντας στα γνωστά υπερκέρδη. Στο ερώτημα αν θα είναι για πολλά ακόμη χρόνια το φυσικό αέριο, αυτό που θα καθορίζει την τιμή εκκαθάρισης στο Χρηματιστήριο, ο κ. Κάπρος, απαντά «ναι και μάλιστα όλο και περισσότερο».

Είναι χαρακτηριστικό ότι μέχρι και το 2020, η τιμή εκκαθάρισης της χονδρεμπορικής αγοράς ρεύματος ήταν χαμηλότερη της τιμής που αφορούσε το πλήρες κόστος (συν εξυπηρέτηση κεφαλαίου και κέρδος). Και για αυτό οι ηλεκτροπαραγωγοί ζητούσαν μηχανισμούς, όπως τα ΑΔΙ, τα capacity mechanism και άλλα τέτοια εργαλεία στήριξης, ακριβώς για να καλύψουν τα κόστη τους.

Η εικόνα ανατράπηκε πλήρως από το 2021 και μετά, με την τιμή εκκαθάρισης της χονδρεμπορικής αγοράς να εκτινάσσεται πολύ πάνω του πλήρες κόστους των μονάδων. Στην ουσία, η κρίση του φυσικού αερίου, έφερε νωρίτερα ένα πρόβλημα το οποίο θα κρατήσει για πάρα πολύ καιρό καθ’ οδόν προς τη πράσινη μετάβαση: Το οριακό κόστος του συστήματος θα είναι συστηματικά μεγαλύτερο από το πλήρες μέσο κόστος, όπως δείχνει το μοντέλο PRIMES που αναπτύσσει το εργαστήριο του ΕΜΠ.

Δεν μπορεί να απαγορευτεί το scarcity bidding

Ενα θεμελιώδες πρόβλημα, το οποίο δεν οφείλεται σε ολιγοπωλιακή εκμετάλλευση. «Δεν μπορεί να απαγορευτεί η προσφορά την ώρα της σπανιότητας (scarcity bidding), δεν είναι κερδοσκοπία αυτό. Αν κοπεί αυτή η προσφορά, τότε χαλάει όλη η αγορά», όπως ανέφερε στο συνέδριο του Energypress ο καθηγητής του ΕΜΠ.

Αρκεί να σκεφτεί κανείς ότι μέχρι το 2030, το 80% της ηλεκτροπαραγωγής θα εξαρτάται από μονάδες που θα καλούνται να ανακτήσουν το κόστος κεφαλαίου (ΑΠΕ, πυρηνικά κτλ) και το 20% από μονάδες που θα καλούνται να ανακτήσουν τα λειτουργικά τους κόστη, δηλαδή το κόστος καυσίμου.

Το ερώτημα που τίθεται επομένως είναι το εξής: Πως είναι δυνατόν να λειτουργήσει στην ίδια αγορά, από τη μια ένας τεράστιος όγκος παραγωγής από μονάδες ΑΠΕ και πυρηνικών, που δεν θα κάνουν προσφορές αφού το κόστος τους είναι συνεχώς μηδενικό, παρά θα προσπαθούν μόνο να ανακτήσουν τα επενδεδυμένα κεφάλαια, και από την άλλη ένα κομμάτι ολοενα και πιο σπάνιο, για το οποίο οι τιμές θα καθορίζονται από το κόστος καυσίμου;

Μονόδρομος η διχοτόμηση

Τα παραπάνω καταδεικνύουν γιατί το μοντέλο που συζητείται σήμερα στην Βρετανία και σε άλλες χώρες, δηλαδή ο διαχωρισμός της αγοράς σε δύο μέρη, ένα που να αφορά την ανάκτηση του κεφαλαίου και έναν για όσες μονάδες αμείβονται με το οριακό κόστος καυσίμου, αποτελεί μονόδρομο, σύμφωνα με τον κ. Κάπρο.

Στην πρώτη περίπτωση, όλες αυτές οι μονάδες που εξαρτώνται από το κόστος κεφαλαίου (ΑΠΕ, πυρηνικά, βιομάζα, βιοαέριο, κλπ), έχουν το χαρακτηριστικό ότι επιδιώκουν να προτείνουν για την επόμενη ημέρα όγκους παραγωγής, χωρίς να ενδιαφέρονται για την οριακή τιμή ή να στοιχηματίσουν που αυτή θα φτάσει. Ούτε στηρίζονται στην κυμαινόμενη και αβέβαιη τιμή spot, παρά το μόνο που θέλουν είναι μια μακροχρόνια εγγύηση των εσόδων τους για να στηρίξουν τις επενδύσεις τους.

«Εχετε ακούσει ποτέ κανέναν που θα πόνταρε για την επένδυσή του στην spot αγορά και θα αδιαφορούσε για τα PPA’s, τα συμβόλαια οικονομικών διαφορών, τις μακροχρόνιες εγγυήσεις; 'Η θα πήγαινε στην τράπεζα για να ζητήσει δάνειο με χαμηλό επιτόκιο, έχοντας υπό μάλης, μια εισήγηση για έσοδα από spot τιμές; Οχι, βέβαια», ανέφερε ο κ. Κάπρος.

Στον αντίποδα, το κομμάτι εκείνο της αγοράς που θα λειτουργεί ποντάροντας στην διαμόρφωση της οριακής τιμής, ναι μεν θα γίνεται ολοένα και μικρότερο, ωστόσο θα συνεχίσει να λειτουργεί με τον ίδιο ακριβώς τρόπο όπως σήμερα. Σημειωτέον ότι η προτεινόμενη λύση για διχοτόμηση της προημερήσιας αγοράς λειτουργεί και στη σύζευξη των αγορών (market coupling), δίχως να διαστρεβλώνει το διασυνοριακό εμπόριο και δίνει ακριβώς την ίδια σειρά ένταξης μονάδων που θα έδινε και η σημερινή αγορά.

Πως θα αμείβεται η κάθε τεχνολογία

Η διχοτόμηση των DAM στηρίζεται συνοπτικά στην εξής λογική : Οι ΑΠΕ, τα πυρηνικά, η βιομάζα και άλλες μορφές ενέργειας δεν θα αμείβονται πλέον από το Χρηματιστήριο Ενέργειας, όπως σήμερα, παρά μέσω διμερών συμβάσεων με τους πελάτες τους. Μόνο οι μονάδες άνθρακα, λιγνίτη και φυσικού αερίου, καθώς και τα υδροηλεκτρικά με λίμνες, θα αμείβονται από το Χρηματιστήριο Ενέργειας. Στην ουσία, το Χρηματιστήριο θα καλύπτει τη ζήτηση, αφού θα έχει πρώτα αφαιρεθεί η παραγωγή από ΑΠΕ, πυρηνικά και άλλες μορφές ενέργειας. Σαν αποτέλεσμα, η τιμή που θα πληρώνει κάποιος που αγοράζει ρεύμα από την προημερήσια αγορά, ναι μεν θα εξαρτάται από το φυσικό αέριο, αλλά μόνο κατά το μερίδιο της ενέργειας των πελατών του που βασίζεται στα ορυκτά καύσιμα. Το υπόλοιπο μερίδιο θα έχει «κλειδωμένες» τιμές που θα αντανακλούν το χαμηλό κόστος άλλων μορφών ενέργειας, όπως οι ΑΠΕ. Καθώς τα επόμενα χρόνια θα αυξάνεται το μερίδιο των ΑΠΕ, το μέσο κόστος ηλεκτρισμού για τον καταναλωτή θα μειώνεται, μαζί και η εξάρτηση από το τμήμα της αγοράς που αφορά το φυσικό αέριο και τον άνθρακα.

Σχετικά άρθρα

Beyond Fossil Fuels: Αδιαφανής η προετοιμασία μηχανισμού ισχύος στην Ελλάδα

Ασφάλεια εφοδιασμού και περισσότερος ανταγωνισμός στη νέα φάση της ενεργειακής μετάβασης

Οι ΑΠΕ μετά βίας κάλυψαν την αύξηση της ζήτησης για ηλεκτρισμό πέρυσι - Σε σταθερά επίπεδα άνθρακας και αέριο

Οι καύσωνες ασκούν πιέσεις στο ενεργειακό σύστημα - Τι εκτιμούν οι επιστήμονες για το νέο σκηνικό που διαμορφώνεται στην Ευρώπη

Το έκτο μεγαλύτερο κόστος εξισορρόπησης έχει η Ελλάδα στην Ε.Ε. με 550 εκατ. ευρώ

Με σχεδόν μηδενικές εισαγωγές ηλεκτρισμού ο Μάιος - Τί έδειξαν τα στοιχεία του ΑΔΜΗΕ

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM