: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/choose-effie.jpg?itok=F4AKvvZ5 "[node:title]")

J. Mauldin: Το ενεργειακό κόστος, οι κυρώσεις, το χρέος και η Fed μπορούν να μας οδηγήσουν σε μια νέα μεγάλη ύφεση

Τις ανησυχίες του για την επίπτωση των υψηλών τιμών ενέργειας και τροφίμων στην παγκόσμια οικονομία διατυπώνει ο αναλυτής John Mauldin στο τελευταίο του σημείωμα προς τους επενδυτές που απέστειλε πριν λίγες ημέρες.

Στο κείμενό του επιχειρεί να συνδέσει τη νομισματική πολιτική, το χρέος, τα προβλήματα στις εφοδιαστικές αλυσίδες και τις κυρώσεις κατά της Ρωσίας ώστε να διατυπώσει προβλέψεις για το αν βρισκόμαστε προ των πυλών μιας νέας μεγάλης ύφεσης.

Ακολουθεί ολόκληρο το σημείωμα του J. Mauldin:

Ακόμη μια παράξενη ύφεση

Στις παλιές καλές μέρες, οι υφέσεις ήταν απλά το δυσάρεστο κομμάτι του επιχειρηματικού κύκλου. Οι καταναλωτικές επιλογές, οι ακμαίες επιχειρήσεις και η νομισματική πολιτική οδηγούσαν περιστασιακά σε συστολή της ανάπτυξης. Διαφωνούσαμε για το χρόνο τους, αλλά οι υφέσεις δεν προέκυπταν από το πουθενά.

Έπειτα, το 2020, ήρθε μια ύφεση από το πουθενά ή σχεδόν από το πουθενά, όταν ο κορωνοϊός άλλαξε τη συμπεριφορά απρόσμενα. Η τηλεεργασία, η αποφυγή των ταξιδιών κτλ οδήγησαν σε μια απότομη πτώση στη ζήτηση για υπηρεσίες και κατ' επέκταση σε ύφεση. Αυτή, όμως, δεν ήταν μέρος του επιχειρηματικού κύκλου.

Σήμερα έχουμε 2022 και απειλούμαστε από μια ακόμη παράξενη ύφεση. Ναι, ακριβώς αυτό προβλέπω. Η ύφεση ήρθε ή έρχεται σύντομα και δυστυχώς θα είναι παγκόσμια. Όπως και η ύφεση του κορωνοϊού, έτσι και αυτή δεν έχει ιδιαίτερη σχέση με τον επιχειρηματικό κύκλο. Είναι μια ύφεση επιλογής - όχι δική σας ή δική μου, αλλά του Βλαντιμίρ Πούτιν. Προφανώς δεν υπολόγισε σωστά το πως θα ήταν η κατάληψη της Ουκρανίας, ούτε το πως θα αντιδρούσε η Δύση.

Στις περισσότερες υφέσεις προηγείται μια αντεστραμένη καμπύλη απόδοσης, όπου οι μακροχρόνιες αποδόσεις ομολόγων πέφτουν χαμηλότερα από τις βραχυπρόθεσμες. Επιπλέον, η αντιστροφή πρέπει να είναι σχετικά βαθιά και να διαρκέσει κάποιο διάστημα για να είναι αξιόπιστη ως πρόβλεψη της ύφεσης. Όταν προέβλεψα ύφεση το 2001 και το 2007, οι συνθήκες αυτές υπήρχαν. Όπως ο πυρετός φανερώνει ότι κάτι πάει στραβά στο σώμα, έτσι και η αντεστραμένη καμπύλη απόδοσης μας λέει ότι κάτι πάει στραβά στο οικονομικό σώμα.

Στην περίπτωση αυτή, η οικονομία ήδη επιβράδυνε και έχανε ταχύτητα. Θα εξετάσουμε ορισμένα δεδομένα για να το υποδείξουμε. Όμως, ο πόλεμος αυτός θα την επιδεινώσει και όσο περισσότερο διαρκεί, τόσο χειρότερη θα γίνεται. Δεν βλέπω τέλος στις κυρώσεις για όσο ο Πούτιν διατηρείται στην εξουσία. Παράλληλα, θεωρώ ότι οι δυτικές χώρες θα αλλάξουν προμηθευτή ενέργειας όπως και να χει.

Πάντα περνάμε τις υφέσεις και έρχεται η ανάκαμψη. Αυτό δεν είναι το τέλος του κόσμου, απλά μια αναδιάταξη. Κι όμως, εδώ βρισκόμαστε και θεωρώ ότι θα βρισκόμαστε για αρκετό χρονικό διάστημα.

Το σόου των 70s

Η ύφεση αυτή είναι παράξενη και για έναν ακόμη λόγο. Οι περισσότερες υφέσεις είναι αποπληθωριστικές. Η αρνητική ανάπτυξη και οι αυξανόμενες τιμές δεν συμβαίνουν ταυτόχρονα κατά κανόνα. Οι άνεργοι άνθρωποι πρέπει αναγκαστικά να μειώσουν τις δαπάνες τους και έτσι οι περισσότερες επιχειρήσεις δεν ωφελούνται από αγοραστική δύναμη.

Όμως, μια ύφεση μπορεί να είναι πληθωριστική αν συνοδεύεται από ένα εφοδιαστικό σοκ στα βασικά αγαθά. Στην περίπτωση αυτή έχεις μειωμένη ανάπτυξη και υψηλές τιμές ταυτόχρονα - έναν πολύ θλιβερό συνδυασμό. Το φαινόμενο αποκαλείται στασιμοπληθωρισμός και συνέβη τελευταία φορά στη δεκαετία του 1970 για αντίστοιχους λόγους: Τις υψηλές ενεργειακές τιμές. Σε εκείνη την περίπτωση οφείλονταν στο αραβικό πετρελαϊκό εμπάργκο. Αυτή τη φορά οφείλονται στο εμπάργκο των αγοραστών, καθώς οι δυτικές χώρες σταμάτησαν το εμπόριο με τη Ρωσία. Αφού το μεγαλύτερο μέρος του εμπορίου αυτού είναι ενεργειακό, οι ενεργειακές τιμές αυξάνονται.

Όμως δεν θα αυξηθούν μόνο οι ενεργειακές τιμές. Δείκτες όπως οι τιμές καταναλωτή φανερώνουν κάτι που λέγεται "βαθύς πληθωρισμός". Είναι ο πλήρης δείκτης μείον τα τρόφιμα και την ενέργεια. Το αγνοούμε διότι οι καταναλωτές δεν έχουν την επιλογή να μηδενίσουν τις δαπάνες για τροφή και ενέργεια, όμως ο δείκτης αυτός έχει κάτι να μας πει.

Τα τρόφιμα και η ενέργεια είναι το αρχικό σημείο για σχεδόν όλα τα άλλα πράγματα (τα τρόφιμα είναι και αυτά μια μορφή ενέργειας, απλά τροφοδοτούν τους ανθρώπους αντί για τις μηχανές). Ο Λούις Γκειβ αρέσκεται να λέει ότι όλη η οικονομική δραστηριότητα είναι απλά "μεταμορφώσεις της ενέργειας". Βγάζουμε άνθρακα πετρέλαιο κτλ από το υπέδαφος, τα επεξεργαζόμαστε και μετά από αρκετά βήματα έχουμε αυτοκίνητα, υπολογιστές και άλλα αγαθά. Δίχως την ενέργεια δεν θα κάναμε πολλά.

Αναμένουμε μεταβλητότητα στις τιμές των τροφίμων και της ενέργειας. Σε κάποιο σημείο, αρχίζει να περνάει στις τιμές άλλων αγαθών και υπηρεσιών. Αυτό είναι σημάδι για πιο σοβαρό πληθωρισμό και ο λόγος που η Fed παρακολουθεί το βασικό δείκτη PCE. Έχουμε πρόβλημα πέρα από τη φυσιολογική μεταβλητότητα όταν αυξάνεται.

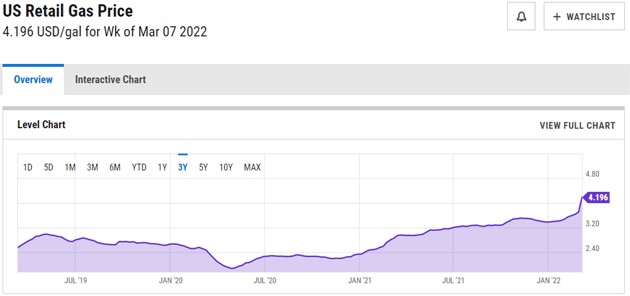

Στην πράξη οι υψηλότερες ενεργειακές τιμές είναι παρόμοιες με αύξηση της φορολογίας. Ναι, μπορούμε να κάνουμε πράγματα για να μειώσουμε το βάρος, αλλά είναι δύσκολο να αποδράσουμε. Είμαστε υποχρεωμένοι να κρατήσουμε ανοικτά τα φώτα και τη θέρμανση, να έχουμε καύσιμα να οδηγούμε κτλ. Σε ποσοστιαία βάση, μια άνοδος 1 σεντ στην τιμή της βενζίνης στοιχίζει στην αμερικανική οικονομία 1,4 δις. δολάρια. Αυτό σημαίνει ότι έχουμε το ισοδύναμο μιας αύξησης 200 δις. δολαρίων στους φόρους που πλήττει φέτος την οικονομία. Σε αυτό δεν περιλαμβάνεται το κόστος των τροφίμων και άλλες ενεργειακές αυξήσεις που επηρεάζουν την αγορά. Παρεμπιπτόντως, η τιμή 4,19$ που δείχνει το διάγραμμα είναι ο εθνικός μέσος όρος. Τα παιδιά μου που ζουν στο Τέξας, την Οκλαχόμα, το Κολοράντο και τη Φλώριδα μου λένε ότι είναι ακριβότερα εκεί.

Οι μακροοικονομικές επιπτώσεις χρειάζονται χρόνο. Αρχικά ο κόσμος απλά γκρινιάζει, όμως τελικά αρχίζει να αλλάζει συμπεριφορά. Σταματούν να πηγαίνουν βόλτα με το αμάξι και το σκάφος όσο πριν και αναζητούν δουλειές πιο κοντά στο σπίτι. Ίσως να πουλήσουν το τεράστιο SUV και να ανακαλύψουν ότι δεν άξιζε όσο πίστευαν. Αυτό επηρεάζει την αυτοπεποίθησή τους και μειώνουν και άλλες δαπάνες. Επειδή ο πληθωρισμός είναι υψηλότερος από την άνοδο του μισθού τους, νιώθουν ακόμα μεγαλύτερη πίεση.

Οι επιχειρήσεις προβαίνουν σε αντίστοιχες αλλαγές. Όσες βρίσκονται σε κλάδους υψηλής έντασης καυσίμων (αεροπορικές, μεταφορές, κατασκευές) βλέπουν το κόστος τους να αυξάνεται ραγδαία. Σε κάποιο σημείο πρέπει να αυξήσουν τις τιμές και έτσι οι πελάτες τους στρέφονται σε εναλλακτικές λύσεις ή παύουν να αγοράζουν.

Όλα αυτά συνεχίζονται μέχρι να συμβεί κάτι που θα δώσει τέλος στην ανισορροπία προσφοράς-ζήτησης που προκάλεσε το αρχικό ενεργειακό σοκ. Θα μπορούσε να είναι νέα παραγωγή, μειωμένη ζήτηση ή ο συνδυασμός τους. Ένα πράγμα που καθιστά τα εμπορεύματα διαφορετικά από άλλα αγαθά είναι ανταλλαξιμότητά τους. Το πετρέλαιο είναι πετρέλαιο, το σιτάρι είναι σιτάρι ασχέτως προέλευσης (ναι, υπάρχουν διαφορετικά είδη, αλλά μιλάμε σε μακροοικονομικό επίπεδο εδώ).

Έτσι, αν όπως συνέβη αυτή την εβδομάδα, οι ΗΠΑ και η Βρετανία απαγορεύσουν την εισαγωγή ρωσικού πετρελαίου, η παγκόσμια προσφορά δεν αλλάζει σημαντικά. Η Ρωσία θα πουλήσει το πετρέλαιο σε κάποιον άλλο ενώ οι ΗΠΑ και η Βρετανία θα βρουν άλλους πωλητές. Τυπικά όλοι συνεχίζουν να αγοράζουν και να πωλούν τις ίδιες ποσότητες όπως πριν, απλά με άλλους εταίρους.

Όμως, δεν είναι ξεκάθαρο το αν θα γίνουν έτσι τα πράγματα. Οι οικονομικές κυρώσεις διαταράσσουν τους οικονομικούς μηχανισμούς που επιτρέπουν το ρωσικό εμπόριο. Και ακόμα και αν δεν τις επηρέαζαν, ίσως να μην είναι εφικτό να παραδοθεί το πετρέλαιο σε άλλους αγοραστές. Η χωρητικότητα των αγωγών και των πλοίων έχουν όρια. Η Κίνα αγοράζει μπόλικο ρωσικό πετρέλαιο τώρα, αλλά το λαμβάνει από την ανατολική Ρωσία. Το πετρέλαιο που παράγεται πιο βόρεια και στα δυτικά δεν έχει αγωγούς για να το μεταφέρουν φθηνά στην Κίνα. Χρειάζονται χρόνια για την κατασκευή τέτοιων υποδομών που θα ανακατευθύνουν όχι μόνο το ρωσικό πετρέλαιο, αλλά τα σιτηρά και όλα τα υπόλοιπα.

Ένα ακόμη ερώτημα είναι για πόσο ακόμη η Ρωσία θα μπορεί να διατηρεί την παραγωγή πετρελαίου και αερίου σε αυτά τα επίπεδα. Μεγάλο μέρος της το διαχειρίζονταν δυτικές εταιρείες που τώρα έφυγαν, χρησιμοποιώντας εξοπλισμό και τεχνολογία που αργά ή γρήγορα θα χρειαστεί συντήρηση και ανταλλακτικά.

Για να εξισορροπηθεί η κατάσταση, υπάρχει η αυξημένη παραγωγή σε άλλα σημεία του κόσμου. Ο ΟΠΕΚ έχει αχρησιμοποίητη παραγωγή που μπορεί να χρησιμοποιήσει σχετικά σύντομα. Οι Αμερικανοί αξιωματούχοι συνομιλούν με το Ιράν και τη Βενεζουέλα. Ορισμένες εταιρείες σχιστολιθικού πετρελαίου ίσως να μπορέσουν να παράγουν περισσότερο. Όλα αυτά θα βοηθούσαν, αλλά δεν ξέρουμε κατά πόσο ή για πόσο. Η πλήρης αντικατάσταση των ρωσικών ενεργειακών εξαγωγών μοιάζει δύσκολη, άρα οι ενεργειακές τιμές θα παραμείνουν υψηλές για ένα διάστημα.

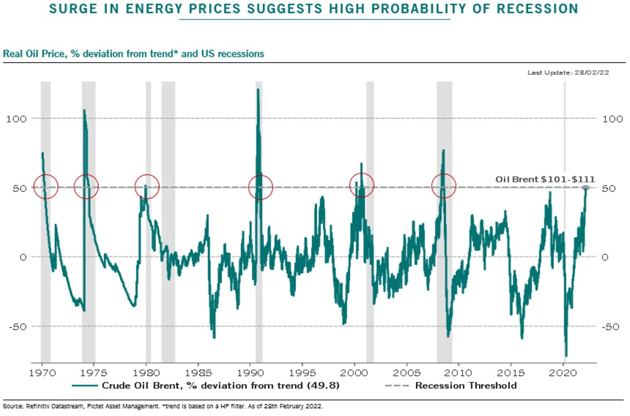

Εν ολίγοις, οι ενεργειακές αυξήσεις προηγήθηκαν κάθε ύφεσης τα τελευταία 80 χρόνια. Τώρα έχουμε ακόμη μια.

Ένα τοξικό μείγμα

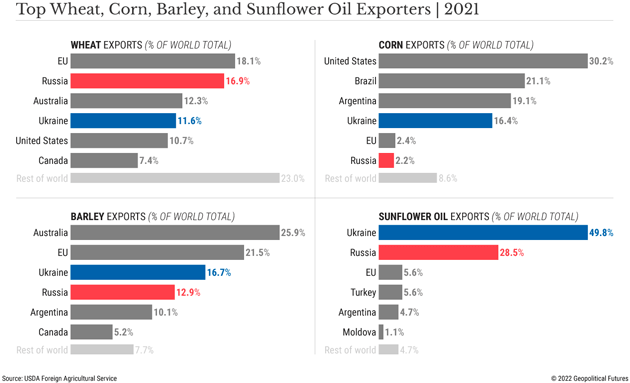

Η άλλη πλευρά του θέματος που δεν χαίρει επαρκούς αναγνώρισης, είναι η πραγματική πιθανότητα για ελλείψεις τροφίμων διεθνώς. Η Ρωσία και η Ουκρανία είναι μεγάλοι εξαγωγείς σιτηρών. Η σπορά θα είναι δύσκολη για τους αγρότες στην εμπόλεμη ζώνη. Στο μεταξύ, οι ίδιες οικονομικές κυρώσεις που πλήττουν τις ρωσικές ενεργειακές εξαγωγές έχουν αντίστοιχο αποτέλεσμα στα γεωργικά αγαθά. Για αυτό οι προθεσμιακές τιμές σιτηρών έχουν φτάσει στα ημερήσια όριά τους. Το επόμενο διάγραμμα σας δείχνει τη σημασία της Ουκρανίας και της Ρωσίας για τα σιτηρά και το λάδι.

Την περασμένη εβδομάδα μοιραστήκαμε μια συναρπαστική και κάπως τρομακτική έκθεση για τη διατροφική κρίση στην Αίγυπτο. Η δίαιτα σε αυτή τη χώρα των 105 εκατ. ανθρώπων βασίζεται κυρίως σε εισαγωγές σιτηρών και ηλιέλαιου. Το 85% των σιτηρών και το 73% του ηλιέλαιου έρχονται από τη Ρωσία και την Ουκρανία.

Δεν προκαλεί έκπληξη, λοιπόν, ότι η αιγυπτιακή κυβέρνηση δεν συμμετέχει στις κυρώσεις, καθώς δεν έχει επιλογή. Τα τρόφιμα είναι πρωταρχικά, ιδίως σε μια χώρα όπου ο πληθωρισμός στα τρόφιμα έχει ρίξει καθεστώτα στο παρελθόν. Το Κάιρο επιδοτεί έντονα τις τιμές τροφίμων για να διατηρήσει την τάξη.

Πως θα λειτουργήσει αυτό τώρα με δραματικά υψηλότερες τιμές εισαγωγής και μια παγκόσμια ύφεση; Αν η Αίγυπτος συνεχίσει τις επιδοτήσεις, πράγμα πιθανό, τότε θα στοιχίσουν δισεκατομμύρια δολάρια τα οποία δεν διαθέτει.

Ελάτε τώρα και πολλαπλασιάστε αυτό το πρόβλημα επί δεκάδες άλλες αναπτυσσόμενες χώρες. Πέραν του ανθρώπινου πόνου και του πιθανού λιμού, οι οικονομικές επιπτώσεις θα μπορούσαν να είναι τεράστιες. Οι κυβερνήσεις που είναι αναγκασμένες να επιδοτούν τα τρόφιμα ίσως χρειαστεί να αθετήσουν το εξωτερικό τους χρέος. Οι δανειστές μπορεί να αντιμετωπίσουν άγριες εκπλήξεις και αυτό οδηγήσει σε άσχημα αποτελέσματα όταν οι χρηματαγορές έχουν ήδη υψηλή μόχλευση και αξίες.

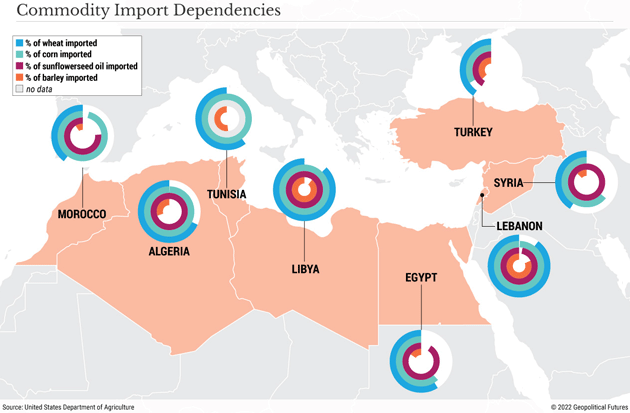

Κοιτάξτε πόσο σημαντική είναι η Ουκρανία και η Ρωσία για αυτές τις μεσογειακές χώρες:

Τα πράγματα γίνονται ακόμα χειρότερα. Τα χρήματα που οι κυβερνήσεις ανακατευθύνουν για βασικές ανάγκες είναι χρήματα που δεν θα δαπανηθούν σε υποδομές, εκπαίδευση και άλλα σχέδια ενίσχυσης της παραγωγικότητας. Με τη σειρά του, αυτό μειώνει περαιτέρω την ανάπτυξη.

Τώρα φανταστείτε ότι είσαστε μια μεγάλη αμερικανική πολυεθνική της τεχνολογίας που δραστηριοποιείται σε όλες αυτές τις αγορές και υπολογίζει σε ανάπτυξη εκεί ώστε να στηρίξει τη μετοχή της. Αντιλαμβάνεστε το τοξικό μείγμα που έχουμε μπροστά μας.

Κι όμως, υπάρχουν ακόμα περισσότερα. Οι "φυσιολογικές" υφέσεις τελειώνουν όταν οι καταναλωτές και οι επιχειρήσεις προσαρμόζονται επαρκώς για να ανακτήσουν την ανάπτυξη. Η ελπίδα είναι λιγοστή αυτή τη φορά, τουλάχιστον βραχυπρόθεσμα. Όπως σημείωσα την περασμένη εβδομάδα, μιλάμε για τεράστια αλλαγή. Ολόκληρη η παγκόσμια τάξη περνάει μια απότομη ανακατανομή οικονομικά, πολιτικά κτλ. Δεν θα επιστρέψουμε στον Ιανουάριο του 2022. Εκείνος ο κόσμος πάει - ακόμα και αν ο Πούτιν και ο Ζελένσκι φτάσουν σε κάποια συμφωνία κατάπαυσης του πυρός σύντομα.

Ο φίλος μου, Βιτάλι Κατσένελσεν παρακολουθεί τα ρωσικά ΜΜΕ και μιλάει με φίλους που ζουν ακόμα εκεί. Δεν είναι αισιόδοξος ότι ο Πούτιν θα χάσει την εξουσία. Μάλλον το αντίθετο: Σε ένα ανησυχητικό tweet ανέφερε πως "ετοιμάζονται να μετατρέψουν τη Ρωσία σε Βόρεια Κορέα".

Ο παραλληλισμός, αν ισχύει, είναι προβληματικός οικονομικά. Η Β. Κορέα έχει αποκοπεί από το μεγαλύτερο μέρος της παγκόσμιας οικονομίας εδώ και δεκαετίες, κι όμως το καθεστώς επιζεί. Οι κυρώσεις που θέσαμε στη Ρωσία είναι απαραίτητες (και σίγουρα προτιμότερες από έναν ευρύτερο πόλεμο), αλλά μπορεί να διαρκέσουν πάρα πολύ καιρό.

Πιστεύω ότι μπορούμε να προσαρμοστούμε σε ένα κόσμο διαιρεμένο σε δύο στρατόπεδα με περιορισμένη αλληλεπίδραση. Δεν βλέπω όμως πως μπορούμε να το κάνουμε από φέτος. Η επίλυση των εφοδιαστικών προβλημάτων θέλει καιρό και η δημιουργία νέας παραγωγής ακόμα περισσότερο χρόνο και χρήμα.

Ο δείκτης της μιζέριας

Όλα αυτά συμβαίνουν τη στιγμή που η οικονομία και οι αγορές βαδίζουν ήδη πάνω σε λεπτό παγο. Στην ετήσια επιστολή μου αποκάλεσα το 2022 ως "ένα έτος που εξαρτάται από το μονοπάτι", με το μονοπάτι που θα ακολουθήσει ο Τζερομ Πάουελ να είναι το πλέον σημαντικό. Μέχρι την περασμένη εβδομάδα έλεγε ότι η Fed μάλλον θα αυξήσει το επιτόκιο αυτό το μήνα. Δυστυχώς, είναι η σωστή κίνηση. Λέω δυστυχώς διότι ίσως να μην αντιμετώπιζε τώρα την προοπτική σύσφιξης καθώς μπαίνουμε σε ύφεση αν η Fed είχε ξεκινήσει τη διαδικασία ένα χρόνο πριν, όπως εγώ και άλλοι παρατηρητές ζητούσαν. Όμως, να μαστε.

Μάθαμε αυτή την εβδομάδα ότι ο δείκτης καταναλωτή στις ΗΠΑ αυξήθηκε στο 7,9% το Φεβρουάριο. Τα δεδομένα είναι από πριν τον πόλεμο και δεν αντανακλούν τις τελευταίες αυξήσεις στα τρόφιμα και την ενέργεια, οι οποίες σίγουρα θα τον οδηγήσουν πολύ ψηλότερα. Αυτό σημαίνει ότι εκτός αν η Fed μας εκπλήξει με μια μεγαλύτερη αύξηση από ότι περιμένει κανείς, τα πραγματικά επιτόκια θα γίνουν ακόμα πιο αρνητικά από ότι είναι σήμερα.

Ένας τρόπος για να ελέγξουμε αυτού του είδους τον πληθωρισμό είναι να μειώσουμε απότομα τη ζήτηση. Τα υψηλά επιτόκια είναι το μοναδικό εργαλείο της Fed για να το πράξει. Θα είναι αρκετό ένα 2-3% μέσα σε μερικά χρόνια; Είναι μεγάλο διάστημα για να υποφέρουμε πολύ αρνητικά πραγματικά επιτόκια.

Ο άλλος τρόπος είναι η ενίσχυση της προμήθειας, αλλά οι γεωπολιτικές συνθήκες μαζί με τα κυβερνητικά εμπόδια στην αδειοδότηση σε βασικούς κλάδους το κάνουν δύσκολο βραχυπρόθεσμα.

Βαδίζοντας μπροστά, ίσως δούμε κάτι που δεν είμαι σίγουρος αν έχει ξανασυμβεί. Συνήθως, μια αντεστραμμένη καμπύλη απόδοσης σημαίνει επερχόμενη ύφεση. Μέχρι τώρα πλησιάζει, αλλά δεν έχει αντιστραφεί πλήρως. Αυτό δεν εκπλήσσει αν, όπως σημειώσαμε, η ύφεση δεν οφείλεται στο συνηθισμένο επιχειρηματικό κύκλο.

Η Fed ίσως να αναγκαστεί να δημιουργήσει σκόπιμα μια αντεστραμμένη καμπύλη ώστε να κρατήσει τον πληθωρισμό διαχειρίσιμο.

Θα έκανε ο Πάουελ πράγματι κάτι τέτοιο; Πιστεύω η απάντηση είναι θετική διότι δεν θέλει να έχει την ίδια τύχη όπως ο πρώην επικεφαλής της Fed, Άρθουρ Μπερνς, ο οποίος επέτρεψε να ξεφύγει ο πληθωρισμός στη δεκαετία του 1970. Αυτό δεν σημαίνει, όμως ότι είναι ο Πολ Βόλκερ. Νομίζω ότι θα κινηθεί υπερβολικά προσεκτικά, όμως υπάρχει η πιθανότητα να μας εκπλήξει με τα επιτόκια. Δεν περιμένα να δω μια χαλαρή νομισματική πολιτική μέχρι να τεθεί ο πληθωρισμός υπό έλεγχο.

Οι μακροχρόνιες αποδόσεις ομολόγων συνεχίζουν να είναι σχετικά χαμηλές παρά τη μείωση αγορών ομολόγων από τη Fed. Αυτό ισχύει όμως υποθέτοντας ότι ο πληθωρισμός θα υποχωρήσει του χρόνου. Τώρα βρισκόμαστε σε ένα πολύ διαφορετικό περιβάλλον. Αν οι επενδυτές ομολόγων πιστέψουν ότι ο πληθωρισμός κινείται μόνιμα υψηλότερα, τότε οι μακροχόνιες αποδόσεις θα αυξηθούν. Όπως και τα επιτόκια στεγαστικών δανείων που δεν θα είναι καλά για τον κλάδο και όλες τις θέσεις εργασίας και τη δραστηριότητα που εκπροσωπεί.

Τέλος, ας σημειώσουμε ότι η οικονομία μπορεί να προκαλέσει πολύ πόνο ακόμα και αν δεν φτάσει επισήμως σε "ύφεση". Έχω γράψει πολλές φορές για τα μειονεκτήματα του ΑΕΠ ως δείκτη ανάπτυξης. Οι απότομες αυξομειώσεις της εποχής του κορωνοϊού το αποδεικνύουν. Μπορώ να φανταστώ πολλά σενάρια όπου το ΑΕΠ παραμένει ελαφρώς θετικό και να βρισκόμαστε σε ένα κόσμο γεμάτο πόνο.

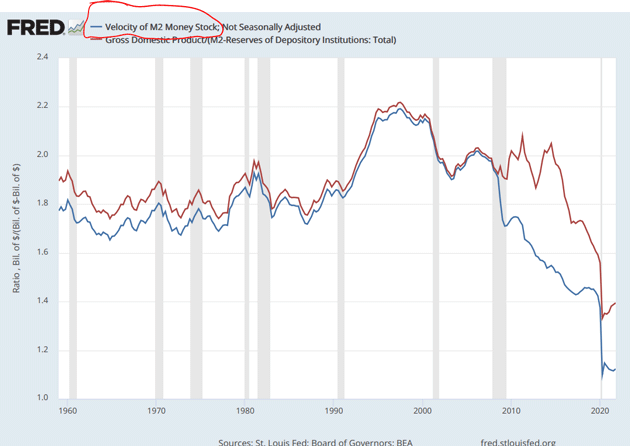

Ταχύτητα, τράπεζες και το δολάριο

Η ταχύτητα του χρήματος βρίσκεται πλέον σε επίπεδα αντίστοιχα της Μεγάλης Ύφεσης. Αυτό οφείλεται εν μέρει στο τεράστιο βάρος του χρέους. Έχουμε γιγάντια ελλείμματα, αυξάνουμε το χρέος μας και νομίζουμε ότι δεν θα γίνουμε Ιάπωνες.

Σε αυτό συμβάλει και η ανημπορία των τραπεζών να βρουν αξιόπιστους δανειολήπτες παρόλο που είναι γεμάτες λεφτά. Οι τράπεζες δεν πρέπει να δανείζουν δίχως μια λογική βεβαιότητα ότι θα αποπληρωθούν και στο σημερινό περιβάλλον είναι δύσκολο.

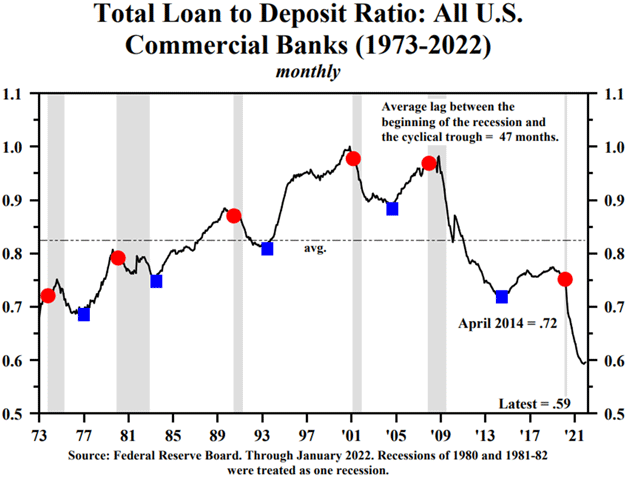

Αυτό το διάγραμμα από την Hoisington Investment Management αναδεικνύει το ζήτημα. Παρατηρήστε πόσο έχει πέσει ο δείκτης δανείων προς αποταμιεύσεις την τελευταία διετία. Προηγούμενες πτώσεις αυτού του μεγέθους σημειώθηκαν σε περιόδους αβεβαιότητας.

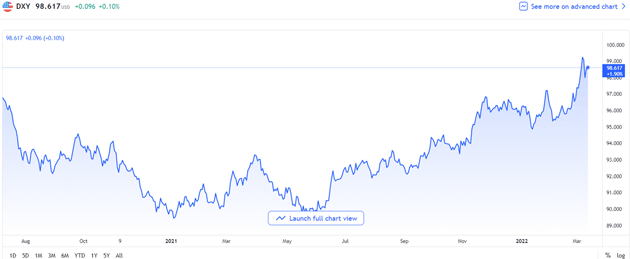

Το δολάριο έχει ενισχυθεί κατά πάνω από 10% μέσα σε λιγότερο από ένα χρόνο. Η Fed θα αυξήσει τα επιτόκια και έτσι το δολάριο θα ενισχυθεί ακόμα περισσότερο. Αυτό βοηθά με τον πληθωρισμό στις ΗΠΑ, αλλά καθιστά το χρέος με βάση το δολάριο προβληματικό σε άλλες χώρες, ιδίως στις αναπτυσσόμενες οικονομίες.

Όταν η Ρωσία χρεοκόπησε το 1998, υπήρχε η δυνατότητα φυγής κεφαλαίων και το δολάριο ενισχύθηκε. Όμως, αυτό άσκησε πίεση στις ασιατικές χώρες που είχαν μεγάλα δάνεια σε δολάριο. Δεν μπορούσαν να τα αποπληρώσουν και έτσι προκλήθηκε η κρίση που οδήγησε στη βύθιση της Long-Term Capital Management.

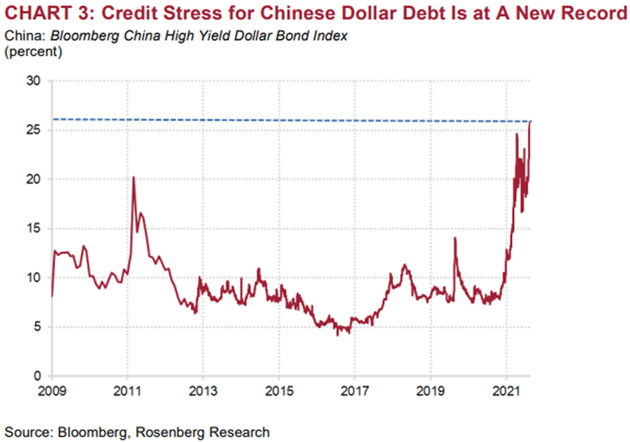

Αν και η Κίνα δεν είναι απαραίτητα μια αναπτυσσόμενη αγορά, διαθέτει πολύ χρέος σε δολάριο που τελεί υπό πίεση. Το διάγραμμα αυτό είναι από τον David Rosenberg:

Το ίδιο φαινόμενο συμβαίνει παντού στον κόσμο. Όπως το 1998, πολλές εταιρείες και χώρες απλά δεν θα μπορέσουν να αποπληρώσουν το χρέος τους με δολάρια. Όχι τη στιγμή που προσπαθούν να ταΐσουν τον πληθυσμό τους και να πληρώσουν για ενέργεια.

Αυτή δεν θα είναι μια αμερικανική ύφεση μονάχα. Θα είναι μια παγκόσμια ύφεση που θα κάνει τα πράγματα χειρότερα. Για πολλές χώρες θα είναι κρίση.

Οι ΗΠΑ μπορεί να είχαν ύφεση έτσι κι αλλιώς διότι τελειώνει η εποχή του εύκολου χρήματος, αλλά κανονικά θα ήταν πιο ήπια. Τώρα θα είναι μάλλον μακρύτερη και βαθύτερη, αλλά κανείς δεν ξέρει. Ο πλανήτης θα πρέπει να προσαρμοστεί στα προβλήματα εφοδιασμού και των κυρώσεων. Θα χρειαστεί χρόνος.

Οι άνθρωποι προσπαθούν να αντεπεξέλθουν σε πληθωρισμό 8%. Η επίδραση θα ποικίλλει, όμως θα είναι δύσκολο για πολλούς. Είναι καιρός να είμαστε ρεαλιστές για το τι μπορούμε να κάνουμε ως έθνος και τι όχι, ποια μέσα έχουμε και ποια όχι. Χρειαζόμαστε ένα ταχύ εθνικό σχέδιο για την ενέργεια και τις εφοδιαστικές αλυσίδες και διάφορα άλλα έργα.

Κανένας μας δεν το ζήτησε αυτό που συμβαίνει, αλλά συμβαίνει. Η κυβέρνηση και το Κογκρέσο πρέπει να αρχίσουν να συμπεριφέρονται σαν να είμαστε σε μια οικονομία πολέμου. Διότι αν δεν συνεργαστούμε, τότε μπορεί να φτάσει εκεί το πράγμα.

Σχετικά άρθρα

Στο ύψος τους πετρέλαιο και αέριο παρ’ ότι τα “διόδια Τραμπ” κράτησαν λιγότερο από 24 ώρες - Πώς η άνοδος των διεθνών τιμών ροκάνισε το όφελος από τις εκπτώσεις των διυλιστηρίων

ΕΛΒΑΛΧΑΛΚΟΡ: Πώς θωρακίζεται απέναντι στις διακυμάνσεις του ενεργειακού κόστους – Κατανάλωση 600.000 MWh και «ασπίδα» με hedging

Λάδι στη φωτιά ρίχνουν τα “διόδια Τραμπ” στο Ορμούζ - Τι φοβούνται οι αναλυτές και γιατί το ΥΠΕΝ ανησυχεί για το φυσικό αέριο

Νέο αίτημα της βιομηχανίας για επιδότηση ρεύματος μέσω CISAF – Το «παράθυρο ευκαιρίας» που περιλαμβάνει ο κανονισμός METSAF μέχρι τέλος του χρόνου

Βιομηχανία πλαστικών: Ενεργειακό κόστος, γεωπολιτικές κρίσεις και αθέμιτος ανταγωνισμός δοκιμάζουν τις αντοχές της ευρωπαϊκής παραγωγής

European Metals: Αμεση μείωση φόρων και τελών για χαμηλότερες τιμές στο ρεύμα - Το μήνυμα Μυτιληναίου ότι αν δεν πέσει το ενεργειακό κόστος θα φύγουν και άλλες βιομηχανίες

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM