![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/000-c2fy829-768x512.jpg?h=601f5fc3&itok=4t-wC9ae "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/oikonomia_15.jpg?itok=dJqJiIql "[node:title]")

: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Έφη Γκικοπούλου: Το επενδυτικό στοίχημα για το πετρέλαιο

Η τιμή του αμερικανικού αργού υποχώρησε τις προηγούμενες μέρες κάτω από τα 50 δολάρια το βαρέλι, για πρώτη φορά από τις αρχές Απριλίου, καθώς τα αμερικανικά αποθέματα ανήλθαν σε υψηλό επίπεδο πέντε ετών! Επιπρόσθετα, καθώς το χρονοδιάγραμμα των αμερικανικών επιτοκίων έρχεται όλο και πιο κοντά, η ενίσχυση του δολαρίου έχει καταστήσει ασύμφορο το σύνολο των εμπορευμάτων που αποτιμώνται σε αμερικανικό νόμισμα.

Ωστόσο, πολλοί είναι αυτοί που πιστεύουν ότι η τιμή του αμερικανικού αργού αναμένεται να διαμορφωθεί σε υψηλότερα επίπεδα το δεύτερο εξάμηνο του έτους.

Η απλή εξήγηση δίνεται μέσα από τις δυνάμεις της προσφοράς και της ζήτησης. Τα επίπεδα αυτά δεν θεωρούνται βιώσιμα για πολλές εταιρείες εξόρυξης, καθώς το break even υπολογίζεται να είναι κοντά στα 75-85 δολάρια το βαρέλι. Αυτό οδηγεί πολλούς παραγωγούς να μειώσουν την παραγωγή τους, αφού δεν είναι πλέον κερδοφόρος γι' αυτούς.

Καθώς όλο και περισσότεροι παραγωγοί εξέρχονται της αγοράς, η προσφορά αναμένεται να φτάσει σε ένα επίπεδο ισορροπίας και να "ματσάρει" με τη ζήτηση, οδηγώντας στον επόμενο κύκλο αύξησης των τιμών.

Η Κίνα συντηρεί τη ζήτηση

Όσο και αν η υπερπροσφορά πετρελαίου δείχνει να ανησυχεί τις αγορές, δεδομένης και της μελλοντικής εισόδου του Ιράν στο ευρύτερο pool του πετρελαίου, η ζήτηση για πετρέλαιο από την Κίνα δεν φαίνεται να υποχωρεί, βάσει των πρόσφατων στοιχείων. Τον Ιούνιο αυξήθηκε κατά 6,5% σε σχέση με το αντίστοιχο διάστημα πέρυσι, ενώ οι εξαγωγές της Σαουδικής Αραβίας στην Κίνα παρουσίασαν αύξηση 80% σε μηνιαία βάση τον Ιούνιο, στα 1,3 εκατ. βαρέλια την ημέρα, το υψηλότερο επίπεδο από τον Ιανουάριο του 2013!

Ο Gary N. Ross, που θεωρείται ο γκουρού του πετρελαίου και CEO της Petroleum Industry Research Associates (PIRA), σόκαρε τις αγορές προ ολίγων ημερών (20 Ιουλίου), όταν εκτίμησε ότι η τιμή του πετρελαίου είναι πιθανό να κάνει comeback στα 100 δολάρια το βαρέλι στα επόμενα 5 χρόνια. Ο ίδιος είχε προβλέψει και τη διολίσθηση του πετρελαίου έναν χρόνο πριν, στα χαμηλά του επάνω εύρους των 40 δολαρίων.

Η J.P. Morgan προβλέπει την τιμή του Brent στα 67 δολάρια το βαρέλι το δ' τρίμηνο του έτους. Οι αναλυτές της Barclays εκτιμούν ότι η τιμή του Brent θα διαμορφωθεί στα 66 δολάρια το βαρέλι το δ' τρίμηνο, αν και μεσοπρόθεσμα θα υπάρχει μεταβλητότητα στην αγορά. Ο οίκος αναφέρει, επίσης, ότι οι αγορές έχουν υπάρξει αρκετά απαισιόδοξες με την τιμή του πετρελαίου και οι δυνάμεις της προσφοράς και ζήτησης αναμένεται να ισορροπήσουν το 2016.

Συμπερασματικά, ίσως ο "πάτος" για τις τιμές του πετρελαίου να είναι κάπου εδώ και να είναι μια ευκαιρία ο "μαύρος χρυσός" να ξαναβρεί την αίγλη του, προσφέροντας αποδόσεις σε όσους πιστέψουν σε αυτόν.

Παρακάτω παρατίθενται μερικές από τις στρατηγικές με τις οποίες κάποιος θα μπορούσε να επωφεληθεί από την αύξηση των πετρελαϊκών τιμών.

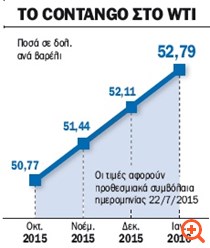

Στους ρυθμούς του Con... Tango

Τον τελευταίο χρόνο, οι τιμές των κυριότερων δεικτών αναφοράς του πετρελαίου έχουν βρεθεί κάτω από ισχυρή δόση volatility. Οι προθεσμιακές τιμές τόσο του WTI όσο και του Brent, όπως αυτές εκφράζονται από τις τιμές των συμβολαίων τους, βρίσκονται πιο υψηλά έναντι των υποκείμενων/ spot αξιών τους.

To φαινόμενο αυτό στα εμπορεύματα ονομάζεται contango. Αυτό συμβαίνει επειδή οι επενδυτές πιστεύουν ότι η τρέχουσα τιμή του πετρελαίου θα είναι υψηλότερη στο μέλλον. Έτσι, για παράδειγμα, μια αεροπορική εταιρεία που χρειάζεται πληθώρα πετρελαίου για να λειτουργήσει αγοράζει προθεσμιακά συμβόλαια, ώστε να κλειδώσει την τιμή του πετρελαίου τώρα, παρά το γεγονός ότι αυτή είναι πιο υψηλή έναντι της τρέχουσας.

Τι προδιαγράφει

Προμηνύει αυτό κάτι καλύτερο για τις πραγματικές τιμές του αργού πετρελαίου, αν οι μελλοντικές είναι υψηλότερες;

Όχι απαραίτητα. Μπορεί ναι, μπορεί και όχι. Το premium στην προθεσμιακή αγορά έναντι της υποκείμενης αξίας, το contango, δεν δημιουργείται απαραίτητα από τις μελλοντικές προσδοκίες για την τιμή του πετρελαίου, αλλά λόγω της φύσης του. Στα commodities, σε αντίθεση με τις μετοχές, υπάρχει cost of carry (κόστος διαχρονικής διατήρησης θέσης), όπως κόστη αποθήκευσης, ασφάλειας κ.ά.

Αυτό σημαίνει ότι, όσο μεγαλύτερο το contango, η διαφορά προθεσμιακής με τρέχουσα τιμή του πετρελαίου, τόσο πιο ελκυστικό για τον επενδυτή να αγοράσει πετρέλαιο τώρα και να το αποθηκεύσει, παρά να αγοράσει το future για να κλειδώσει την τιμή έναντι μελλοντικής αύξησης της τιμής. Το αντίθετο συμβαίνει όταν το contango περιορίζεται, καθώς το cost of curry ίσως να να είναι πιο ακριβό από το premium που είναι κάποιος διατεθειμένος να αγοράσει το πετρέλαιο μελλοντικά.

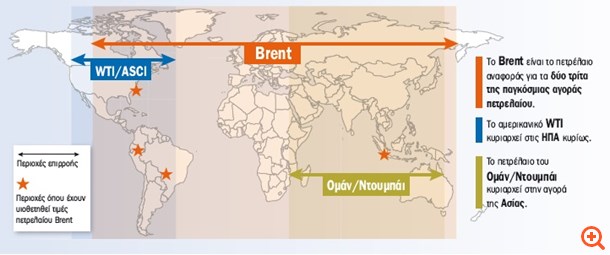

Δυτικό Τέξας εναντίον Βρετανίας (WTI vs Brent)

Για πολύ καιρό το αμερικανικό αργό τύπου WTI διαπραγματευόταν σε υψηλότερα επίπεδα από αυτά του ανταγωνιστικού βρετανικού του Brent. Ήταν η περίοδος που το West Texas Intermediate χρησιμοποιούνταν ως ο παγκόσμιος δείκτης αναφοράς για την τιμή του πετρελαίου.

Λίγο πριν από την έναρξη της δεκαετίας του '90 έκανε την εμφάνιση του το αργό πετρέλαιο τύπου Brent, από τη Βόρεια Θάλασσα, η ονομασία του οποίου προήλθε από ένα είδος χήνας. Για κάποιο λόγο, η Shell Oil συνήθιζε να δίνει στα πεδία εξόρυξής της ονομασίες πουλιών.

Για αρκετά χρόνια, οι τιμές των δύο αυτών αργών διέφεραν μόνο μερικά δολάρια. Από το 2010, όμως, και μετά η Βρετανία ξεπέρασε το Δυτικό Τέξας κατά αρκετά δολάρια και το Brent αποτελεί πλέον για τους περισσότερους τον πιο αντιπροσωπευτικό δείκτη αναφοράς για την τιμή του πετρελαίου.

Πώς βγήκε μπροστά το brent...

Ένας από τους λόγους είναι ότι η διύλισή του γίνεται από αρκετά οικόπεδα της Βόρειας θάλασσας και δεν περιορίζεται μόνο σε μία περιοχή, όπως στην περίπτωση του WTI, ενώ εξάγεται παγκοσμίως όταν το αμερικανικό αργό δεν φεύγει εκτός των συνόρων του.

Η τελευταία αναφορά έχει τη σημασία της για τις δυνάμεις της προσφοράς και ζήτησης και, κατά συνέπεια, στη διαμόρφωση των τιμών και για το Premium που εμπεριέχεται στο Brent, έναντι του WTI.

Παίζοντας με τα spreads

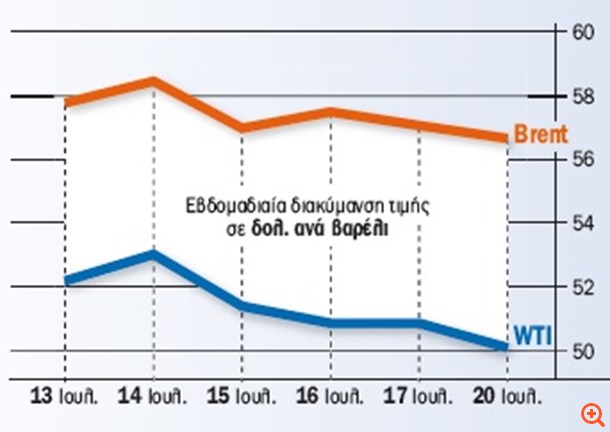

Η δημιουργία και ο περιορισμός των τεράστιων αποθεμάτων αργού εντός των τειχών των ΗΠΑ οδήγησαν το αμερικανικό αργό χαμηλότερα του Brent. Mάλιστα, τον Σεπτέμβριο του 2011 η διαφορά μεταξύ του Brent και του WTI έφτασε περίπου στα 30 δολάρια.

Στο παρόν, η απόκλιση αυτή, το λεγόμενο spread, βρίσκεται στα 6,76 δολάρια (ημερομηνία 23/7).

Ένας επενδυτής μπορεί να επωφεληθεί από τη διαφορά αυτή ανάμεσα στους δύο δείκτες λαμβάνοντας θέση long στο ένα και short στο άλλο, ανάλογα με τις προσδοκίες που έχει για τη μελλοντική τιμή του καθενός, μέσω προθεσμιακών συμβολαίων ή και δικαιωμάτων στο WTI - Brent spread.

Ας υποθέσουμε ότι ένας επενδυτής θέλει να αγοράσει συμβόλαιο WTI και να πουλήσει συμβόλαιο Brent. Επενδυτής αγοράζει ένα συμβόλαιο Σεπτεμβρίου WTI στα 48,70 δολάρια και βγαίνει πωλητής στον αντίστοιχο μήνα στο Brent στα 55,42 δολάρια. Ωστόσο, ακόμα και στην περίπτωση που οι δύο τιμές κινηθούν στην ίδια κατεύθυνση, η στρατηγική μπορεί να είναι ακόμη επικερδής αν η αύξηση στην τιμή του WTI είναι μεγαλύτερη της αύξησης της τιμής του Brent, καθώς οι διακυμάνσεις στις τιμές των δύο συμβολαίων διαφέρουν.

Όμως, το spread μεταξύ Brent και WTI, πέρα από επενδυτικό εργαλείο για intraday κυρίως κινήσεις, έχει και άλλη χρήση. Σύμφωνα με την Oppenheimer, θεωρείται μια καλή ένδειξη για το πώς θα επωφεληθούν τα διυλιστήρια βραχυπρόθεσμα.

Ποιοι ωφελούνται

Ένα μεγάλο discount στο WTI έναντι του Brent τόσο πιο επωφελές είναι για τις εταιρείες στις ΗΠΑ που εμπλέκονται με τα τελευταία στάδια παραγωγικής διαδικασίας διύλισης (downstream), δηλαδή την επεξεργασία και διανομή της πρώτης ύλης και όχι την εξόρυξη αυτής, σε σύγκριση με τις εταιρείες που χρησιμοποιούν Brent. Δύο μετοχές που επωφελούνται από αυτό το πλεονέκτημα είναι οι Marathon Petroleum και Tesoro.

(Κεφάλαιο)

Σχετικά άρθρα

Στο ύψος τους πετρέλαιο και αέριο παρ’ ότι τα “διόδια Τραμπ” κράτησαν λιγότερο από 24 ώρες - Πώς η άνοδος των διεθνών τιμών ροκάνισε το όφελος από τις εκπτώσεις των διυλιστηρίων

Γιατί η δεύτερη φάση της ενεργειακής κρίσης είναι χειρότερη από την πρώτη - Ο ρόλος των Χούθι, των ουκρανικών drone και η δύσκολη ανηφόρα στις αποθήκες αερίου

"Αλμα" της τιμής του πετρελαίου, μετά τον ναυτικό αποκλεισμό που σχεδιάζεται στο Ορμούζ

Οι ΗΠΑ επαναφέρουν τον ναυτικό αποκλεισμό στο Ορμούζ, επιβάλλοντας τέλος διέλευσης 20% - Ανοδικά το αργό

Άλμα άνω του 4% στις τιμές του πετρελαίου εν μέσω συνεχιζόμενων εχθροπραξιών στο Στενό του Ορμούζ

H άνοδος των τιμών της ενέργειας θα αντισταθμίσει τις επιπτώσεις της σύγκρουσης, εκτιμά η OMV

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM