: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/choose-effie.jpg?itok=F4AKvvZ5 "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/renewables_-_127_7.jpg?itok=GBB4Ry7D "[node:title]")

Δ. Λάλας - Ταμείο Σταθερότητας Αγοράς Δικαιωμάτων Εκπομπών: Τι ναι τούτο πάλι;

Το Ευρωπαϊκό Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ) ξεκίνησε την λειτουργία του βάσει της Οδηγίας 2003/87/ΕΚ την 1/1/ 2005 σε πιλοτική βάση και μετά από την 1/1/2008 σε κανονική βάση. Με την Οδηγία 2009/29/ΕΚ επεκτάθηκε η λειτουργία του μέχρι το τέλος του 2020 και με πρόσφατες αποφάσεις του Συμβουλίου Κορυφής (23/11/2014) έχει αποφασιστεί η λειτουργία του τουλάχιστον μέχρι το 2030.

Το ΣΕΔΕ ήταν η επιλογή της Ευρωπαϊκής Ενωσης για την ουσιαστική μείωση των εκπομπών αερίων φαινομένων θερμοκηπίου (ΑΦΘ) για τον μετριασμό της κλιματικής αλλαγής και αφορά όλες τις μεγάλες μονάδες εκπομπών των κύριων ενεργοβόρων κλάδων, ήτοι τις μεγάλες μονάδες ηλεκτροπαραγωγής, τσιμεντοβιομηχανίας, διυλιστηρίων, χαλιβουργίας, αστεστοποιίας, κεραμοποιίας, υαλουργίας, χαρτοποιίας, φρύξης μεταλλευμάτων και καύσης που για την Ελλάδα ήταν υπεύθυνες για πάνω από το 55% των εκπομπών ΑΦΘ. Η βασική ιδέα του ΣΕΔΕ είναι η εξασφάλιση συγκεκριμένης ποσότητας μείωσης εκπομπών ΑΦΘ. Η δυσκολία επίτευξης του στόχου μείωσης θα καθορίσει και την τιμή του δικαιώματος εκπομπής, σε αντίθεση με ένα τέλος εκπομπής όπου καθορίζεται η τιμή και η μείωση προκύπτει από την επίδραση του τέλους στα οικονομικα μεγέθη κάθε επιχείρησης. Το ΣΕΔΕ περιλάμβανε και την δωρεάν κατανομή δικαιωμάτων ιδίως στην περίοδο πριν το 2012 αλλά και την αξιοποίηση δικαιωμάτων από δράσεις μείωσης εκπομπών σε τρίτες χώρες μέσω του λεγόμενου Μηχανισμού Καθαρής Ανάπτυξης.

Η τιμή των δικαιωμάτων ξεκίνησε την πρώτη περίοδο σε επίπεδα της τάξεως των €25-30/τον CO2 αλλά μέχρι το τέλος της πρώτης δοκιμαστικής περιόδου το 2007 είχε μειωθεί σε τιμές κάτω του €1/τον CO2. Η τιμή ανέκαμψε με την αρχή της νέας περιόδου 2008-2012 όπου μειώθηκαν σημαντικά τα ποσά της δωρεάν κατανομής δικαιωμάτων και σταθεροποήθηκε η τιμή στα επίπεδα των €15/τον CO2 στην περίοδο μέχρι τα μέσα του 2011, οπότε κατρακύλησε σε νέα χαμηλότερα επίπεδα της τάξης των €5-7/τον CO2 (αλλά και με βυθίσεις μέχρι και €3,5/τον CO2 τα μέσα του 2013), επίπεδα στα οποία και παραμένει μέχρι σήμερα.

Οι αιτίες των μεγάλων αυτών διακυμάνσεων της τιμής είναι πολλές. Στην αρχή ή βασική αιτία ήταν ο μεγάλος αριθμός δωρεάν δικαιωμάτων, γρήγορα όμως άρχισαν να εμφανίζονται και μεγάλες ποσότητες δικαιωμάτων από τρίτες χώρες των οποίων η τιμή ήταν πολύ μικρότερη (και παραμένει σε επίπεδα κάτω του €1/τον CO2) οι οποίες, παρόλο τον κανονιστικό περιορισμό στην χρήση των, συνέβαλαν στην απομείωση της αξίας των δικαιωμάτων. Επιπροσθέτως, μετά το 2008 η κρίση άρχισε να γίνεται αισθητή με αποτέλεσμα την μείωση της ζήτησης η οποία σε συνδυασμό με την αύξηση της τιμής του πετρελαίου επέφερε σημαντική μείωση των εκπομπών και της ζήτησης των διακιωμάτων. Στην μείωση αυτή σημαντική συνεισφορά άρχισε να έχει και η αλματώδης αύξηση της συμμετοχής των ανανεώσιμων πηγών ενέργειας στην ηλεκτροπαραγωγή.

Μετά την υιοθέτηση το 2010 του Πακέτου 20-20-20 της Ευρωπαϊκής Επιτροπής (ΕΕ) για το 2020, άνοιξε η συζήτηση για ένα μακροχρόνιο σχεδιασμό μέχρι το 2050 και δημοσιεύτηκαν σχετικά οι Οδικοί Χάρτες για την Οικονομία Χαμηλού Ανθρακα και Ενεργειας το 2011 με στόχο την μείωση των εκπομπών κατά 80-90% σε σχέση με το 1990. Το ΣΕΔΕ εξακολουθούσε να θεωρείται βασικό εργαλείο για την επίτευξη των στόχων πράγμα που προϋπέθεται ότι η τιμή των δικαιωμάτων θα έπρεπε να είναι αρκετή υψηλή ώστε να αποτελεί σοβαρό οικονομικό αντικίνητρο αλλά και να συνάδει με τις εκτιμήσεις του «κοινωνικού κόστους» του άνθρακα δηλαδή του εξωτερικού κόστους στην κοινωνία που κατά διεθνείς εκτιμήσεις, τόσο κυβερνητικών ιδρυμάτων όσο και επιχειρήσεων, ανερχόταν σε πάνω από €30/τον CO2.

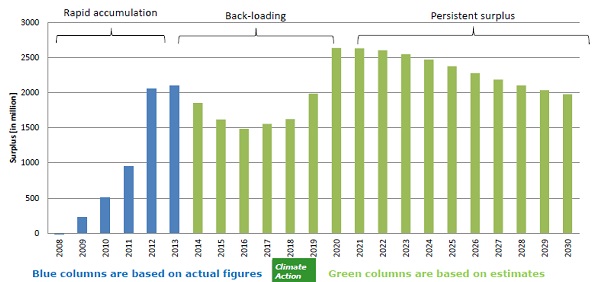

Μετά από την πρώτη επίσημη σε βάθος εκτίμηση του προβλήματος το 2012, η ΕΕ ξεκίνησε το 2013 μία πρώτη προσπάθεια άμεσης διόρθωσης της τιμής και κάλυψης της περίσσιας δικαιωμάτων με το λεγόμενο «backloading» μέσω του οποίου θα αποσυρθούν 900Εκατ δικαιώματα το 2014-2016 από την αγορά και θα επανενταχθούν το 2019-2020. Νεώτερες εκτιμήσεις όμως έδειξαν ότι αυτό δεν θα ήταν αρκετό για την μείωση της περίσσιας μετά το 2020 όπως φαίνεται στο Σχήμα.

Σχήμα: Εκτιμήσεις περίσσιας (surplus) δικαιωμάτων εκπομπών ΣΕΔΕ. Ως μέτρο σύγκρισης, οι συνολικές εκπομπές ΣΕΔΕ της ΕυρωπαΪκής Ενωσης ανήλθαν σε 1908 Εκατ τον CO2 το 2013. (J. DelbekeDG-CLIMA presentation 24/7/2014)

Για την περαιτέρω διευθέτηση του προβλήματος, η ΕΕ τον Ιανουάριο του 2014 παρουσίασε πέραν της εφάπαξ παρακράτησης δικαιωμάτων του backloading, ένα νέο μηχανισμό ρύθμισης για την επίτευξη εξομάλυνσης της τιμής των δικαιωμάτων, το λεγόμενο Ταμείο Σταθερότητας της Αγοράς Δικαιωμάτων (ΤΣΑΔ). Ο μηχανισμός αυτός, αν και έχει συμφωνηθεί κατ’ αρχήν, από την 15 Μαρτίου 2015 αποτελεί αντικείμενο διαπραγματεύσεων μεταξύ της ΕΕ, του Συμβουλίου και του Ευρωκοινοβουλίου για την τελική διαμόρφωση των διατάξεων του.

Σε τί συνίσταται ο μηχανισμός του ΤΣΑΔ; Ο μηχανισμός προβλέπει την δημιουργία ενός ΤΣΑΔ ώστε (1) αν η περίσσια δικαιωμάτων υπερβεί τα 833 Εκατ δικαιώματα, η ΕΕ αντί να δημοπρατεί δικαιώματα, θα τα εναποθέτει στο Ταμείο και (2) αν η περίσσια πέσει κάτω από 400 Εκατ δικαιώματα, η ΕΕ θα αποσύρει από το ΤΣΑΔ δικαιώματα, σε πακέτα των 100 Εκατ, και θα τα δημοπρατεί. Διαφορές της πρότασης της ΕΕ με το Ευρωκοινοβούλιο υπάρχουν ως προς το χρονισμό της ίδρυσης (το 2017 ή το 2021), τον χρονισμό της εκτίμησης της περίσσιας (1 ή 2 χρόνια), τον χρονισμό της επανεξέτασης του ΤΣΑΔ συνολικά (3 ή 6 χρόνια) και το εάν και πότε τα 900 Εκατ του backloading θα κατατεθούν στο ΤΣΑΔ αντί να δημοπρατηθούν το 2019.

Οι τελικές αποφάσεις σε όλα αυτά τα ερωτήματα θα έχουν σημαντική επίδραση στην τιμή των δικαιωμάτων αλλά και στην στρατηγική διαχείρισης των δικαιωμάτων από τις επιχειρήσεις και μάλιστα ενόψει και της επερχόμενης Ενεργειακής Ενωσης και του νέου Μοντέλου Αγοράς Ενέργειας στα επόμενα χρόνια.

Η στόχευση όμως της ΕΕ παραμένει σταθερή: το ΣΕΔΕ θα πρέπει να αποτελέσει ένα αποτελεσματικό εργαλείο για την μείωση των εκπομπών γεγονός που μεσο-μακροπρόθεσμα (μετά το 2020;) παραπέμπει σε υψηλές τιμές (της τάξεως €30/τονCO2), και προς τον σκοπό αυτό θα πρέπει να διασφαλιστεί η σχετική σταθερότητα της τιμής ώστε να μην προστεθεί άλλος ένας επιχειρηματικός κίνδυνος στις επιχειρήσεις αλλά και αβεβαιότητα σε μακροχρόνια επενδυτικά σχέδια όπως αυτά των ενεργειακών επενδύσεων, ειδικά στο πολύ ανταγωνιστικό αλλά και ασταθές οικονομικό περιβάλλον στο οποίο ζούμε.

* Του Δημήτρη Λάλα, Καθηγητή στο Πανεπιστήμιο Αθηνών

(το άρθρο περιλαμβάνεται στην έκδοση GREEK ENERGY 2015)

")

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM