Rystad Energy: Έως και 45% ακριβότερα πωλούνται πλέον οι offshore ανεμογεννήτριες στην Ευρώπη

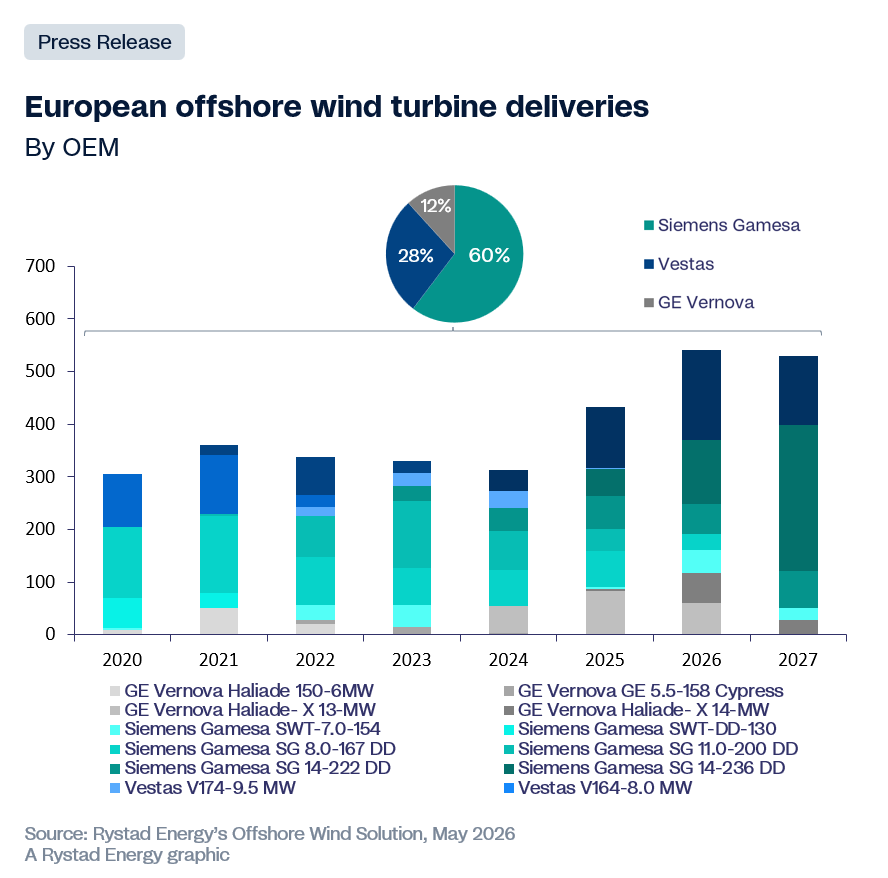

Η επέκταση της υπεράκτιας αιολικής ενέργειας στην Ευρώπη αντιμετωπίζει έναν δομικό περιορισμό στην προσφορά, καθώς η αγορά ανεμογεννητριών γίνεται όλο και πιο συγκεντρωμένη.

Οι GE Vernova, Siemens Gamesa και Vestas αποτελούσαν παραδοσιακά τους βασικούς προμηθευτές της Δύσης, αλλά καθώς η GE Vernova έχει αναστείλει τις νέες παραγγελίες έπειται από μια σειρά τεχνικών και λειτουργικών προβλημάτων, οι Siemens Gamesa και Vestas καλύπτουν πλέον σχεδόν το σύνολο των ανεμογεννητριών που διατίθενται στους Ευρωπαίους κατασκευαστές.

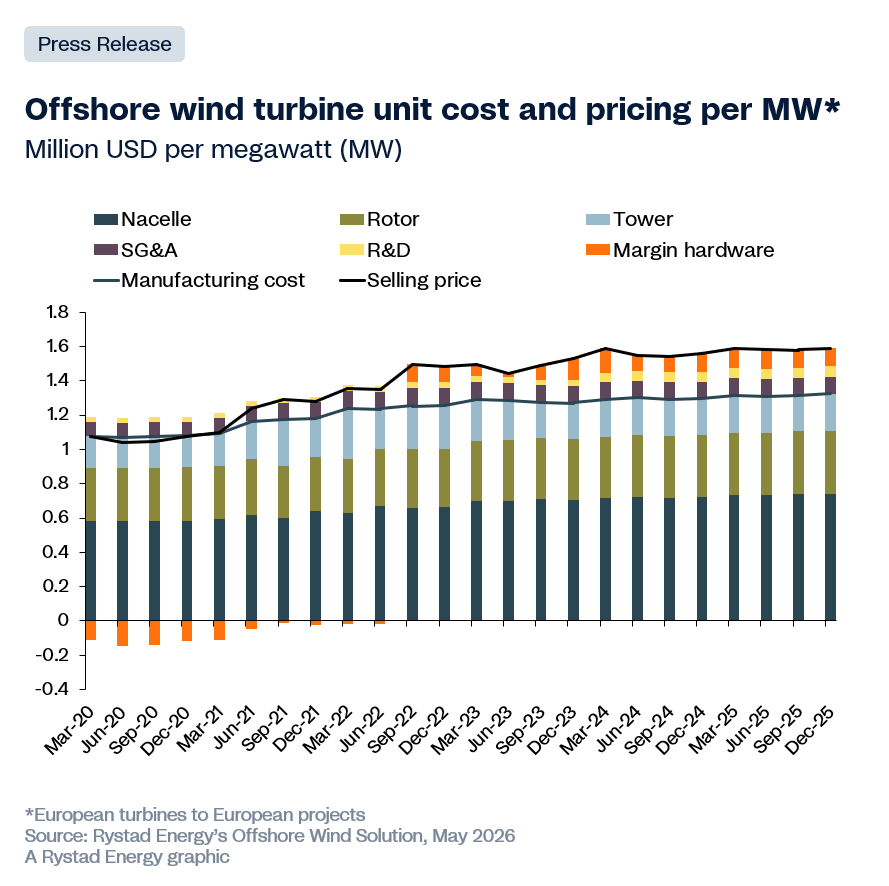

Σύμφωνα με ανάλυση της Rystad Energy για την αγορά της υπεράκτιας αιολικής ενέργειας, τα κόστη τα κόστη μεγεθύνονται αλματωδώς, με τις τιμές πώλησης των ανεμογεννητριών να αυξάνονται κατά 40% έως 45% από το 2020, ξεπερνώντας τις αυξήσεις του κόστους κατασκευής κατά 20% έως 25% κατά την ίδια περίοδο.

Ειδικότερα, η πίεση στις τιμές είναι πιο έντονη στα πιο σύνθετα εξαρτήματα της ανεμογεννήτριας. Η άτρακτος, η οποία στεγάζει τη γεννήτρια, το κιβώτιο ταχυτήτων και τα ηλεκτρονικά συστήματα ισχύος που μετατρέπουν τον άνεμο σε ηλεκτρική ενέργεια, βρίσκεται στο επίκεντρο των σημερινών περιορισμών στην προσφορά, ενώ παρόμοιες πιέσεις εμφανίζονται και στον τομέα της κατασκευής πτερυγίων, λόγω του αυξανόμενου μεγέθους των ανεμογεννητριών, των μεγαλύτερων κύκλων παραγωγής και των απαιτήσεων διανομής που συνεπάγεται η μεταφορά και η εγκατάσταση εξαρτημάτων νέας γενιάς.

Από την άλλη, οι πύργοι παραμένουν συγκριτικά πιο ευέλικτοι, με ευρύτερη βάση προμηθευτών και χαμηλότερα εμπόδια εισόδου. Ως αποτέλεσμα, η αγορά αντιμετωπίζει ολοένα και μεγαλύτερους περιορισμούς στα πιο κρίσιμα εξαρτήματά της, γεγονός που διαμορφώνει τη συνολική ισορροπία μεταξύ προσφοράς και ζήτησης.

Ενδεικτική είναι η σύνθεση των ανεμογεννητριών που θα παραδοθούν μεταξύ 2020 και 2027, η οποία καταδεικνύει πόσο γρήγορα έχει αλλάξει η αγορά. Τα προηγούμενα χρόνια κυριαρχούσαν οι μικρότερες ανεμογεννήτριες των 9 έως 10 MW, ενώ οι πιο πρόσφατες παραδόσεις στρέφονται προς την κατηγορία των μεγαλύτερων ανεμογεννητριών των 14 έως 15 MW. Επομένως, η αλλαγή στο μέγεθος των ανεμογεννητριών αποτελεί σημαντικό πλαίσιο για την κατανόηση των αυξήσεων των τιμών: οι ανεμογεννήτριες που κατασκευάζονται και εγκαθίστανται σήμερα είναι σημαντικά μεγαλύτερες και πιο σύνθετες από αυτές πριν από πέντε χρόνια, και αυτή η πολυπλοκότητα αντανακλάται στις τιμές που μπορούν να χρεώνουν οι κατασκευαστές.

Ταυτόχρονα, η αύξηση των τιμών πώλησης των ανεμογεννητριών κατά 40% έως 45% από το 2020 δεν οφείλεται μόνο στην αύξηση του κόστους. Το 2020 και το 2021, πωλούνταν βάσει συμβάσεων που προέβλεπαν σχετικά σταθερό κόστος εισροών, και όταν ο πληθωρισμός έπληξε σφοδρά την περίοδο 2021-2023, οι κατασκευαστές ήταν δεσμευμένοι από αυτές τις συμφωνίες και απορρόφησαν οι ίδιοι τις ζημίες. Όταν οι συμβάσεις αυτές έληξαν από το 2023 και μετά, οι τιμές αναπροσαρμόστηκαν απότομα και το βάρος μεταφέρθηκε στους ίδιους, οι οποίοι αντιμετωπίζουν πλέον υψηλότερες τιμές και αυστηρότερους όρους συμβάσεων.

Έτσι, οι developers ανακτούν τα περιθώρια κέρδους τους στις νεότερες συμβάσεις, μολονότι η κερδοφορία των offshore τμημάτων τους εξακολουθεί να πιέζεται από το κόστος της ανάπτυξης και της επέκτασης μιας νέας γενιάς μεγαλύτερων και πιο σύνθετων ανεμογεννητριών.

Σχετικά άρθρα

Offshore αιολικά: Ιδρύθηκε το SPV για τις μελέτες – Θυγατρική κατά 100% της ΕΔΕΥΕΠ σε πρώτη φάση

ΗΠΑ: Προσφυγή από 7 Πολιτείες ενάντια στη συμφωνία απομάκρυνσης της TotalEnergies από υπεράκτια αιολικά έργα

Υπεράκτιο αιολικό πάρκο ανοιχτά της Κατταβιάς

ΕΔΕΥΕΠ: Με μηχανισμό προστασίας έναντι περικοπών και ευέλικτα CfD οι δημοπρασίες για τα υπεράκτια αιολικά

ΡΑΑΕΥ: Σε διαβούλευση τα βασικά κριτήρια συμμετοχής στην ανταγωνιστική διαδικασία επιλογής επενδυτή Υπεράκτιων Αιολικών Πάρκων

Θεοδόσης Τάσιος: Τα νησιά και οι κορυφές των βουνών δεν κινδυνεύουν από τις ανεμογεννήτριες αλλά από την ίδια την κλιματική αλλαγή

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM