Ευρωπαϊκή παραγωγή φωτοβολταϊκών: Υπο ποιές προϋποθέσεις;

Η Ευρωπαϊκή Ένωση έχει θέσει ως στόχο να φτάσει τα 30 GW ετήσιας παραγωγικής ικανότητας φωτοβολταϊκών σε ολόκληρη την αλυσίδα αξίας έως το 2030, ένας στόχος που έχει τεθεί για τη μείωση της εξάρτησης από εισαγόμενες ηλιακές τεχνολογίες και την ενίσχυση της ευρωπαϊκής ενεργειακής κυριαρχίας. Η επίτευξη αυτού του στόχου απαιτεί σημαντικές επενδύσεις και ευνοϊκές πολιτικές, όπως προγράμματα στήριξης και κριτήρια στο πλαίσιο του Νόμου για τη Βιομηχανία Μηδενικών Εκπομπών (Net-Zero Industry Act), ώστε να διασφαλιστεί ότι τα ευρωπαϊκά προϊόντα επωφελούνται από τις ενεργειακές δημοπρασίες της ΕΕ.

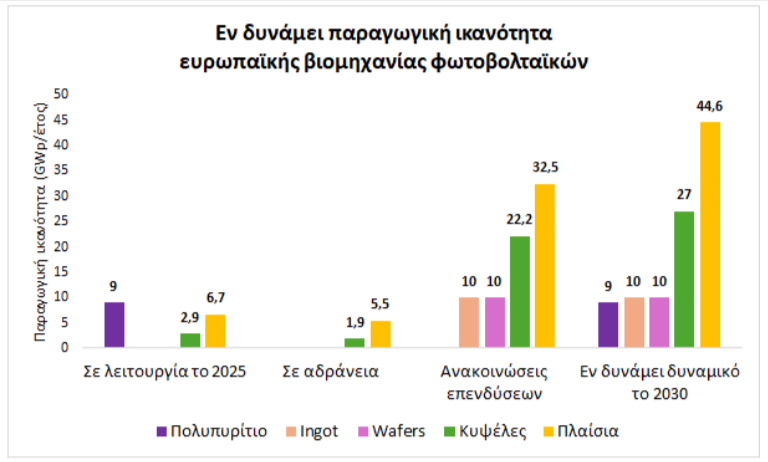

Σήμερα, η Κίνα προμηθεύει το 81%-93% των φωτοβολταϊκών εξαρτημάτων κατά μήκος της αλυσίδας αξίας στην Ευρώπη και η θεωρητική ετήσια ευρωπαϊκή παραγωγική ικανότητα είναι επί του παρόντος κάτω από 10 GWp/έτος σε κυψέλες και φωτοβολταϊκά πλαίσια, με αρκετές μονάδες να παραμένουν αδρανείς. Η παραγωγική ικανότητα της Κίνας είναι 100 φορές μεγαλύτερη.

Στο παρακάτω διάγραμμα φαίνεται η υπάρχουσα κατάσταση στην Ευρώπη και η εν δυνάμει ανάπτυξη ως το 2030 σε όλη την αλυσίδα αξίας από το πολυπυρίτιο ως τα φωτοβολταϊκά πλαίσια.

Πρόσφατη μελέτη της SolarPower Europe από κοινού με το Ινστιτούτο Fraunhofer ISE, υπολόγισε ότι η ελάχιστη βιώσιμη τιμή για μια νέα μονάδα με παραγωγική ικανότητα 5 GW είναι 40% μικρότερη στην Κίνα σε σχέση με την Ευρώπη. Τα θεωρητικά μοντέλα κόστους που χρησιμοποιήθηκαν δίνουν ελάχιστη βιώσιμη τιμή 0,146 €/Wp στην Κίνα έναντι 0,241 €/Wp στην ΕΕ.

Σημειωτέον ότι η τρέχουσα μέση τιμή spot των κινεζικών φωτοβολταϊκών πλαισίων (τεχνολογία TOPCon) είναι 0,086 €/Wp. Υπονοείται λοιπόν ότι οι Κινέζοι παραγωγοί πουλάνε με ζημία προκειμένου να κυριαρχήσουν στην παγκόσμια αγορά. Πράγματι οι μεγαλύτεροι παραγωγοί γράφουν ζημίες τους τελευταίους μήνες, αλλά και πάλι δεν εξηγείται το κόστος παραγωγής που υποθέτει η μελέτη για τα κινεζικά φωτοβολταϊκά. Οι συνολικές ζημίες που έγραψαν το πρώτο μισό του 2025 οι τέσσερις μεγαλύτερες εταιρίες ήταν περίπου 1,4 δις €, που αντιστοιχεί όμως στο ένα τρίτο των ζημιών που θα έπρεπε να είχαν αν υποθέσουμε ότι οι παραδοχές της μελέτης για την ελάχιστη βιώσιμη τιμή είναι σωστές.

Απέναντι σε αυτό το οικονομικό αδιέξοδο, οι ευρωπαίοι κατασκευαστές προσπαθούν να βρουν τρόπους να κλείσουν την τεράστα ψαλίδα. Προτείνουν επιδοτήσεις 50% στο αρχικό κόστος κατασκευής των μονάδων, επιδότηση του κόστους λειτουργίας τους, και, βέβαια, προνομιακή αντιμετώπιση των ευρωπαϊκών προϊόντων αξιοποιώντας τα κριτήρια προεπιλογής και ανάθεσης που θέτει ο Κανονισμός NZIA.

Τα κράτη μέλη δεν υποχρεούνται να εφαρμόσουν τις παραμέτρους που σχετίζονται με τα κριτήρια προεπιλογής και ανάθεσης εάν, εφαρμόζοντας τα εν λόγω κριτήρια, ένας φωτοβολταϊκός σταθμός θα επιβαρύνονταν με “δυσανάλογο κόστος”. Ο κανονισμός ορίζει ότι οι διαφορές κόστους άνω του 15% ανά δημοπρασία μπορούν να θεωρηθούν από τα κράτη μέλη ως δυσανάλογες. Αν εφαρμοστούν συνδυαστικά τα μέτρα ενίσχυσης, τότε η διαφορά κόστους σύμφωνα με την ως άνω μελέτη θα μπορούσε να πέσει οριακά κάτω από 15%. Σήμερα όμως, και λαμβάνοντας υπόψη τις πραγματικές τιμές στην αγορά, το κόστος ενός φωτοβολταϊκού σταθμού παραμένει υψηλότερο κατά περίπου 20% αν χρησιμοποιηθεί ευρωπαϊκός εξοπλισμός.

Η επίτευξη των στόχων για μια ευημερούσα ευρωπαϊκή βιομηχανία φωτοβολταϊκών προϋποθέτει ενισχύσεις της τάξης των 45-173 εκατ. ευρώ ανά έτος και ανά GW παραγωγικής ικανότητας. Τα μακροοικονομικά οφέλη από μια τέτοια κίνηση θα ήταν αντίστοιχα 12-67 εκατ. ευρώ, αφήνοντας ένα πραγματικό χρηματοδοτικό κενό 33-106 εκατ. ευρώ ανά έτος και ανά GW παραγωγικής ικανότητας. Και αυτό είναι το αισιόδοξο σενάριο. Όλες οι κυβερνήσεις έχουν ταχθεί υπέρ της ενίσχυσης της ευρωπαϊκής βιομηχανίας, αλλά μέχρι τώρα δεν έβαλαν το χέρι βαθιά στην τσέπη. Ποιός είπε ότι αρκούν οι καλές προθέσεις;

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM