: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/choose-effie.jpg?itok=F4AKvvZ5 "[node:title]")

Τιμές φωτοβολταϊκών: Πώς κυμάνθηκαν το 2025, τι αναμένεται για το 2026

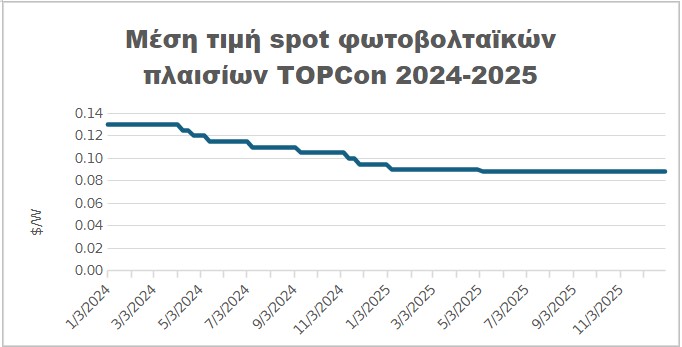

Αν ήταν καρδιογράφημα, θα έβγαζες το λάθος συμπέρασμα ότι ο ασθενής απεβίωσε. Τους τελευταίους μήνες οι μέσες τιμές spot των κυρίαρχων φωτοβολταϊκών τεχνολογίας TOPCon παρέμειναν εντυπωσιακά σταθερές, αψηφώντας ακόμη και τη λογική.

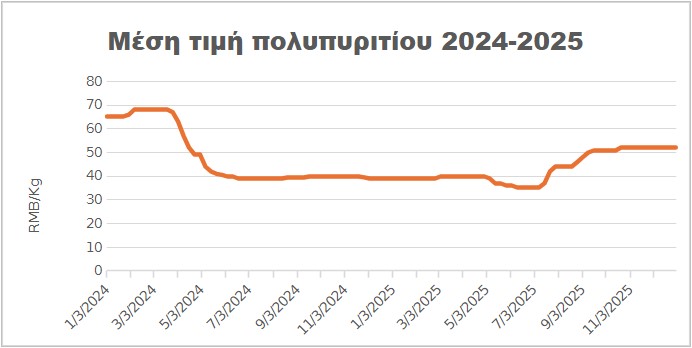

Ας τα πάρουμε όμως από την αρχή κι ας δούμε πρώτα τη μέση τιμή της πρώτης ύλης, του πολυπυριτίου.

Η μέση τιμή παρέμενε σταθερή για μεγάλο διάστημα ως τα μέσα του 2025, για να γνωρίσει μια αύξηση τους τελευταίους μήνες του έτους. Μια αύξηση που ήταν αναμενόμενη, αφού το περιθώριο κέρδους των παραγωγών πολυπυριτίου είχε συμπιεστεί επικίνδυνα και η κινεζική κυβέρνηση έστειλε σήμα ώστε να περιοριστεί προσωρινά η επέκταση της παραγωγής, ενώ φαίνεται πως υπήρξε συμφωνία μεταξύ των ισχυρότερων εταιριών του κλάδου να εξαγοράσουν παραγωγικές μονάδες με σκοπό να τις κλείσουν ή να τις κρατήσουν αδρανείς, στοχεύοντας σε μια πιο υγιή ανάπτυξη για τις μονάδες που θα παραμείνουν.

Αυτή η διόρθωση του πολυπυριτίου όμως, δεν μεταφράστηκε σε κάτι αντίστοιχο στη μέση τιμή spot των φωτοβολταϊκών πλαισίων, όπως φαίνεται στο διάγραμμα που ακολουθεί.

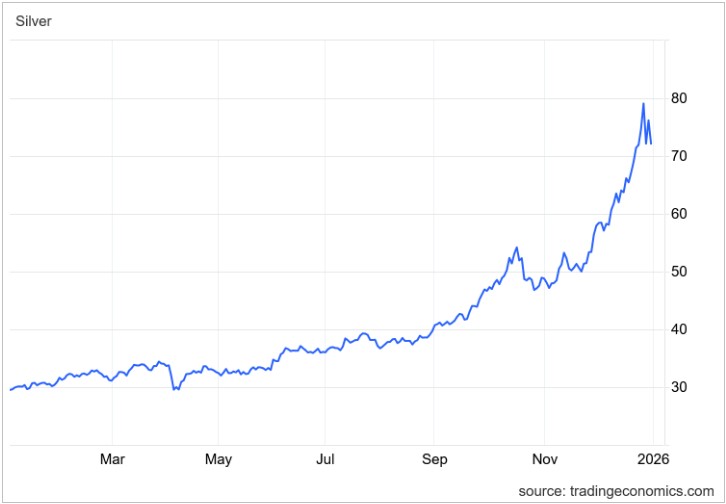

Λογικά οι τιμές των πανέλων θα έπρεπε να ακολουθούν σε κάποιο βαθμό αυτές του πολυπυριτίου. Πόσο μάλιστα που και άλλοι συντελεστές παραγωγής συνηγορούν σε κάτι τέτοιο. Χαρακτηριστική είναι η εντυπωσιακή άνοδος που παρουσίασε το τελευταίο διάστημα το ασήμι.

Παρόλο που το ασήμι βρίσκεται σε ολοένα και μικρότερες ποσότητες στα φωτοβολταϊκά πλαίσια, αποτελεί σημαντικό ποσοστό του κόστους παραγωγής (περίπου 5% το 2023 και σχεδόν 15% στα τέλη του 2025).

Κι όμως, οι παραγωγοί φωτοβολταϊκών πλαισίων επέλεξαν να γράψουν ζημίες (οι τέσσερις μεγαλύτεροι παραγωγοί είχαν ζημίες σχεδόν 1,5 δις δολάρια ως τα μέσα του 2025), ενώ η λογική λέει πως θα έπρεπε να προσαρμόσουν τις τιμές προς τα πάνω. Ο λόγος που δεν το έπραξαν είναι πως υπάρχει ανταγωνισμός από φθηνότερα πλαίσια παλαιότερης τεχνολογίας, και οι επενδυτές προτίμησαν αυτά, ειδικά μέχρι τον Ιούνιο του 2025 οπότε και έληγε το παλιό καθεστώς ενίσχυσης των φωτοβολταϊκών (η Κίνα πέρασε από ένα σύστημα σχετικά υψηλών ρυθμιζόμενων τιμών με βάση τις τιμές αναφοράς του άνθρακα σε ένα καθεστώς αγοράς με συμβάσεις επί της διαφοράς [CfDs] που συνεπάγεται μικρότερες αποδόσεις).

Σε μια προσπάθεια ρύθμισης της αγοράς, η κινεζική κυβέρνηση μείωσε πριν ένα χρόνο την επιστροφή ΦΠΑ στα εξαγώγιμα φωτοβολταϊκά από 15% σε 9% και σκοπεύει να τη μειώσει κι άλλο, ίσως και να την καταργήσει, μέσα στο 2026. Αυτό σημαίνει αυξήσεις για τα φωτοβολταϊκά που οδεύουν στην Ευρώπη και άλλες αγορές. Όλα τα στοιχεία επομένως συνηγορούν ότι το 2026 θα υπάρξει μια διόρθωση των τιμών προς τα πάνω. Η πρόσφατη εμπειρία όμως, που πήγε κόντρα στη λογική και τις προβλέψεις, εγείρει αμφιβολίες για το πόσο γρήγορα θα συμβεί κάτι τέτοιο. Ακόμη όμως κι αν δούμε αυξήσεις, αυτές δεν θα είναι μεγάλες. Και καθώς η βαρύτητα του κόστους των φωτοβολταϊκών πλαισίων στο συνολικό κόστος μιας επένδυσης δεν είναι πλέον τόσο μεγάλη όσο στο παρελθόν, οι επενδύσεις θα συνεχίσουν, με μικρότερες ίσως αποδόσεις, να είναι βιώσιμες.

Σχετικά άρθρα

Οι τάσεις στην τεχνολογία και την αγορά κατά το πρώτο εξάμηνο του 2026

Έρχεται «άλμα» επενδύσεων στον κλάδο των φωτοβολταϊκών τα επόμενα χρόνια – Ευκαιρίες και προκλήσεις για την «Made in Europe» παραγωγή εξοπλισμού

Διανομείς και εγκαταστάτες φωτοβολταϊκών στα «κόκκινα»

Η αγορά φωτοβολταϊκών σε μετάβαση

PV Index: Αυξήθηκαν οι τιμές των πάνελ στην Ευρώπη τον Μάιο, στο υψηλότερο σημείο του 2026

Μελέτη DIW Berlin: Οι κατακερματισμένοι κανόνες της ΕΕ αποτελούν τροχοπέδη για την ευρωπαϊκή βιομηχανία κατασκευής φωτοβολταϊκών

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM