του Στέλιου Ψωμά

Tα φωτοβολταϊκά θα κάνουν και πάλι «πρωταθλητισμό», αλλά… όχι από το 2018

Το 2017 εγκαταστάθηκαν μόλις 14 MW νέων φωτοβολταϊκών στη χώρα, όσα δηλαδή εγκαθιστούσαμε σε ένα πενθήμερο τέσσερα χρόνια πριν! Η εγχώρια αγορά ήταν το 0,014% της παγκόσμιας η οποία άγγιξε το εντυπωσιακό μέγεθος των 100 GW για το 2017. Τι έγινε και αφήσαμε πίσω τις λαμπρές επιδόσεις του πρόσφατου παρελθόντος; Θυμίζω ότι για τρεις συνεχείς χρονιές (2011-2013), η Ελλάδα ήταν στο top-10 της παγκόσμιας αγοράς σε ότι αφορά στη νέα ετήσια εγκατεστημένη ισχύ. Για την επίδοσή της αυτή μάλιστα, ο επικεφαλής της ΙΕΑ (Διεθνής Υπηρεσία Ενέργειας) έδινε τα εύσημα στην ελληνική κυβέρνηση ένα χρόνο πριν. Εύσημα που ανήκαν βέβαια σε παλαιότερες πολιτικές αποφάσεις της “μακρινής” περιόδου 2006-2012, αλλά ας είναι, τα εύσημα τα πήρε η χώρα και η Διοίκηση οφείλει να έχει και συνέχεια.

Δεν θέλω να αναλωθώ σε λάθη του παρελθόντος γιατί, παρόλα τα λάθη εκείνα, υπήρξε κάτι απτό. Υπήρξε εντυπωσιακή ανάπτυξη της αγοράς φωτοβολταϊκών και μάλιστα εν μέσω οικονομικής κρίσης. Υπήρξαν χιλιάδες θέσεις εργασίας (άμεσες και έμμεσες) που πλέον αποτελούν παρελθόν. Ελπίζοντας ότι κάτι μάθαμε από εκείνα τα λάθη αλλά και τις επιτυχίες, στόχος αυτού του σημειώματος είναι να διαγνώσει τα σημερινά λάθη, αυτά που κρατάνε την αγορά σε στασιμότητα και τον κλάδο σε ένα βασανιστικό σπιράλ ύφεσης.

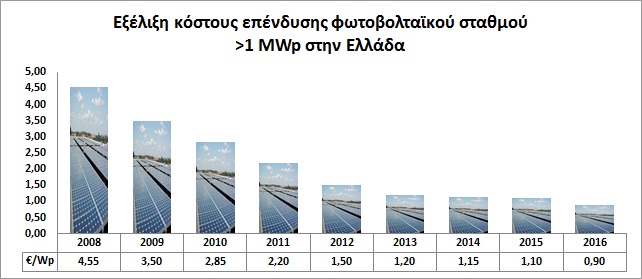

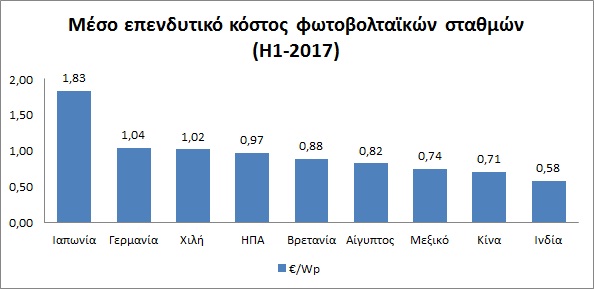

Το “ιερό δισκοπότηρο” της αγοράς φωτοβολταϊκών ήταν να πετύχει δραστική μείωση του κόστους, έτσι ώστε να μη βασίζεται σε ενισχύσεις και να μην επιβαρύνει υπέρμετρα τους καταναλωτές ενέργειας. Η αγορά πέτυχε το στόχο της. Ήδη από το 2013 πέτυχε τιμές που είχε υποσχεθεί για το 2020. Και η μείωση των τιμών συνεχίζεται. Το παρακάτω διάγραμμα δείχνει το μέσο κόστος ενός φωτοβολταϊκού σταθμού στην Ελλάδα (μείωση 80% την περίοδο 2008-2016, πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών), ενώ ακολουθεί άλλο ένα που δίνει το μέσο κόστος για το 2017 σε διάφορες περιοχές του πλανήτη (Πηγή: GTM Research, 2017).

Προφανώς το κόστος, όχι απλώς δεν αποτελεί πλέον εμπόδιο για την ανάπτυξη της αγοράς φωτοβολταϊκών, αλλά αντιθέτως είναι ισχυρή κινητήρια δύναμη. Παράλληλα με τη μείωση του κόστους επένδυσης, είχαμε και μία σημαντική μείωση του κόστους λειτουργίας των φωτοβολταϊκών σταθμών, με αποτέλεσμα το “σταθμισμένο κόστος” παραγωγής από φωτοβολταϊκά να είναι πλέον χαμηλότερο από το αντίστοιχο νέων σταθμών ηλεκτροπαραγωγής με λιγνίτη ή φυσικό αέριο.

Τότε, τι φταίει για τις χαμηλές αποδόσεις της αγοράς την τελευταία τετραετία; Ανέφερα πριν ότι η Διοίκηση οφείλει να έχει συνέχεια. Αυτό ισχύει φυσικά και για την αγορά. Είναι βασικό μάθημα για πρωτοετείς ότι η λογική του “ξεκίνα-σταμάτα-ξεκίνα” αποβαίνει πάντα καταστροφική. Αποδεικνύεται πλέον περίτρανα πως ένα από τα μείζονα λάθη των τελευταίων χρόνων ήταν το πάγωμα της αδειοδότησης νέων φωτοβολταϊκών την περίοδο Αυγούστου 2012 – Απριλίου 2014, πάγωμα που όταν ήρθη βρήκε την εναπομείνασα αγορά χωρίς ώριμα αδειοδοτικά έργα, χωρίς κατάλληλο θεσμικό πλαίσιο, εν μέσω δομικών ρυθμιστικών αλλαγών σε ευρωπαϊκό επίπεδο και φυσικά τη χρηματοπιστωτική κρίση στο απόγειό της.

Οι πολιτικές εξελίξεις στη χώρα καθυστέρησαν την υιοθέτηση των νέων ευρωπαϊκών κανόνων για μια διετία και μόλις το καλοκαίρι του 2016 είχαμε το πρόπλασμα ενός νέου θεσμικού πλαισίου για τις ΑΠΕ. Ο πρώτος πιλοτικός διαγωνισμός του Δεκεμβρίου 2016 δεν ακολουθήθηκε γρήγορα από κάποιον άλλο και έτσι το 2017 ήταν πρακτικά ένας νεκρός χρόνος όπου η αδράνεια υπερσκέλισε την όποια επενδυτική επιθυμία. Αυτά θα αλλάξουν υποτίθεται από το 2018 με την έναρξη διαγωνιστικών διαδικασιών για σημαντική ισχύ φωτοβολταϊκών την περίοδο 2018-2020, γεγονός που, αν μη τι άλλο, ξαναδίνει προοπτική στην ασθμαίνουσα αγορά.

Αρκούν όμως οι ανακοινώσεις για νέα ισχύ; Όχι φυσικά. Κι αυτό γιατί δεν ήταν μόνο η έλλειψη του κατάλληλου θεσμικού πλαισίου που έφταιγε. Τα χρόνια της “εξορίας” από τα αναπτυξιακά δρώμενα διεθνώς, δύο άλλα εμπόδια ορθώθηκαν στο διάβα της φωτοβολταϊκής αγοράς. Το τέρας της γραφειοκρατίας και η αδυναμία εξεύρεσης χρηματοδότησης για νέα έργα.

Η παροιμία λέει πως “αργία μήτηρ πάσης κακίας”. Έτσι, ενώ ήδη από το 2010 το θεσμικό πλαίσιο είχε απλοποιήσει τις διαδικασίες αδειοδότησης για τα φωτοβολταϊκά, η ραθυμία της περασμένης τετραετίας επανέφερε καθυστερήσεις και ρυθμίσεις που καθυστερούν την αδειοδότηση όταν δεν την στραγγαλίζουν. Αναφέρω χαρακτηριστικά την σχεδόν απόλυτη απαγόρευση χωροθέτησης φωτοβολταϊκών σε αγροτικές γαίες υψηλής παραγωγικότητας (τη στιγμή που η Πολιτεία αδιαφορεί να ορίσει εδώ και δεκαετίες ποιες ακριβώς γαίες είναι όντως υψηλής παραγωγικότητας).

Μετά από μία δεκαετία εφαρμογής του ισχύοντος θεσμικού πλαισίου αδειοδότησης φωτοβολταϊκών συστημάτων κι ενώ έχει ήδη διαμορφωθεί ένα νέο θεσμικό πλαίσιο υποστήριξης των ΑΠΕ σε εθνικό και ευρωπαϊκό επίπεδο, καθίσταται επιτακτική η τροποποίηση ορισμένων από τις ισχύουσες σήμερα ρυθμίσεις, προκειμένου να απλοποιηθούν οι διαδικασίες, να καταπολεμηθεί η γραφειοκρατία και να επιταχυνθεί η ανάπτυξη των φωτοβολταϊκών και των άλλων καθαρών πηγών ενέργειας. Αναφέρω κάποιες μόνο από τις απαραίτητες ρυθμίσεις:

- Κατάργηση των Αδειών Παραγωγής, Εγκατάστασης και Λειτουργίας για τα φωτοβολταϊκά και εφαρμογή ενός νέου σχήματος αδειοδότησης, εποπτείας και ελέγχου των επενδύσεων.

- Αποσαφήνιση θεμάτων χωροθέτησης φωτοβολταϊκών σταθμών.

- Υπογραφή υπουργικής απόφασης για άμεσο καθορισμό εγγυημένων τιμών σε φωτοβολταϊκά συστήματα ισχύος <500 kWp (όπως προβλέπουν οι Κατευθυντήριες Γραμμές της ΕΕ).

- Βελτίωση του καθεστώτος αυτοπαραγωγής ώστε να δοθεί η δυνατότητα εικονικού ενεργειακού συμψηφισμού σε όλες τις κατηγορίες αυτοπαραγωγών.

- Προώθηση της αποθήκευσης ενέργειας και άρση των σημερινών εμποδίων.

Το τελευταίο διάστημα είχαμε κάποιες βελτιώσεις του θεσμικού πλαισίου σε ότι αφορά την αυτοπαραγωγή με ενεργειακό συμψηφισμό και την αποθήκευση ενέργειας σε συστήματα αυτοπαραγωγής, όπως επίσης και ένα θεσμικό πλαίσιο για την προώθηση των Ενεργειακών Κοινοτήτων.

Η πραγματικότητα των αριθμών όμως είναι αμείλικτη. Η αυτοπαραγωγή κινείται με εξαιρετικά αργούς ρυθμούς (της τάξης των 5 MW ετησίως) όταν υπάρχει δυναμικό για δεκαπλάσιες εγκαταστάσεις. Κατά τη γνώμη μου, βασική αιτία για τους αργούς ρυθμούς ανάπτυξης είναι η ανασφάλεια των πολιτών και η απροθυμία τους να επενδύσουν ακόμη και μικρά σχετικά ποσά για να πετύχουν μακροπρόθεσμα οφέλη, παρόλο που τα νούμερα δείχνουν πως η αυτοπαραγωγή συμφέρει στις περισσότερες περιπτώσεις καταναλωτών. Οι επενδύσεις, ακόμη και οι μικρές, απαιτούν ένα κλίμα σταθερότητας και εμπιστοσύνης. Και η χώρα μας δεν είναι μια “κανονική” χώρα ακόμη.

Σε ό,τι αφορά την αποθήκευση ενέργειας, τον Ιανουάριο του 2018 άνοιξε η προοπτική της αποθήκευσης σε συστήματα αυτοπαραγωγής, ενώ εκκρεμούν ακόμη οι ρυθμίσεις για μεγάλα συστήματα αποθήκευσης είτε σε υβριδικούς σταθμούς είτε αυτόνομα.

Πότε λοιπόν θα ανοίξει και πάλι πανιά η αγορά; Μη περιμένετε θεαματικά νούμερα το 2018. Η εκτίμηση μου είναι πως η αγορά θα κυμανθεί περί τα 40 MW φέτος και ίσως ξεπεράσει τα 100 MW το 2019. Προφανώς, ο εθνικός στόχος για το 2020 (συμμετοχή των ΑΠΕ κατά τουλάχιστον 40% στην ακαθάριστη κατανάλωση ηλεκτρικής ενέργειας, άρθρο 1, Ν.3851/2010) παραμένει άπιαστο όνειρο. Παρόλα αυτά, και σε αντίθεση με το πρόσφατο παρελθόν, τα φωτοβολταϊκά έχουν όλα τα “προσόντα” να αναδειχτούν και πάλι σε πρωταθλητή τα χρόνια που έρχονται. Αρκεί να υπάρχει η πολιτική βούληση για κάτι τέτοιο.

---------------------------------

Ο Στέλιος Ψωμάς είναι σύμβουλος σε θέματα Ενέργειας και Περιβάλλοντος

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM