: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Τα ενεργειακά "τείχη τιμών" που χωρίζουν την Ευρώπη – Δείτε τους χάρτες με τις τιμές ανά χώρα και τα συμπεράσματα από το φετινό καλοκαίρι

Η εποχή των προβλέψιμων και χαμηλών τιμών ηλεκτρικής ενέργειας έχει πλέον παρέλθει. Καθώς η εξάρτηση από τη ρωσική ενέργεια μειώθηκε, ο ρόλος του ακριβότερου αμερικανικού πετρελαίου και υγροποιημένου φυσικού αερίου (LNG) αυξήθηκε. Εν τω μεταξύ, η ευρωπαϊκή πράσινη μετάβαση έχει τονίσει περαιτέρω τη σημασία των ανανεώσιμων πηγών ενέργειας στο ενεργειακό μείγμα. Ωστόσο, η απότομη αύξηση των τιμών του φυσικού αερίου έχει οδηγήσει σε ακραίες διακυμάνσεις και ανισορροπίες στις τιμές της ηλεκτρικής ενέργειας σε πολλές ευρωπαϊκές χώρες, καθώς παραμένουν στενά συνδεδεμένες με την αγορά φυσικού αερίου.

Μέσα στο πλαίσιο αυτό, οι καλοκαιρινές περίοδοι καταγράφουν παράλληλα, εποχικές ανωμαλίες στην αγορά ηλεκτρικής ενέργειας, ιδίως με την εμφάνιση αρνητικών τιμών κατά τη διάρκεια της ημέρας λόγω υπερπροσφοράς. Αυτά τα πρότυπα τιμών δεν αντανακλούν απλώς τις ιδιαιτερότητες της αγοράς, αλλά καταδεικνύουν βαθύτερες, συστημικές προκλήσεις που επηρεάζουν τόσο τη σταθερότητα όσο και την ευελιξία του ενεργειακού συστήματος.

Και βέβαια, προκύπτουν σημαντικές διαφορές στις τιμές της ηλεκτρικής ενέργειας μεταξύ χωρών με ποικίλες δομές παραγωγής και συνθήκες υποδομών.

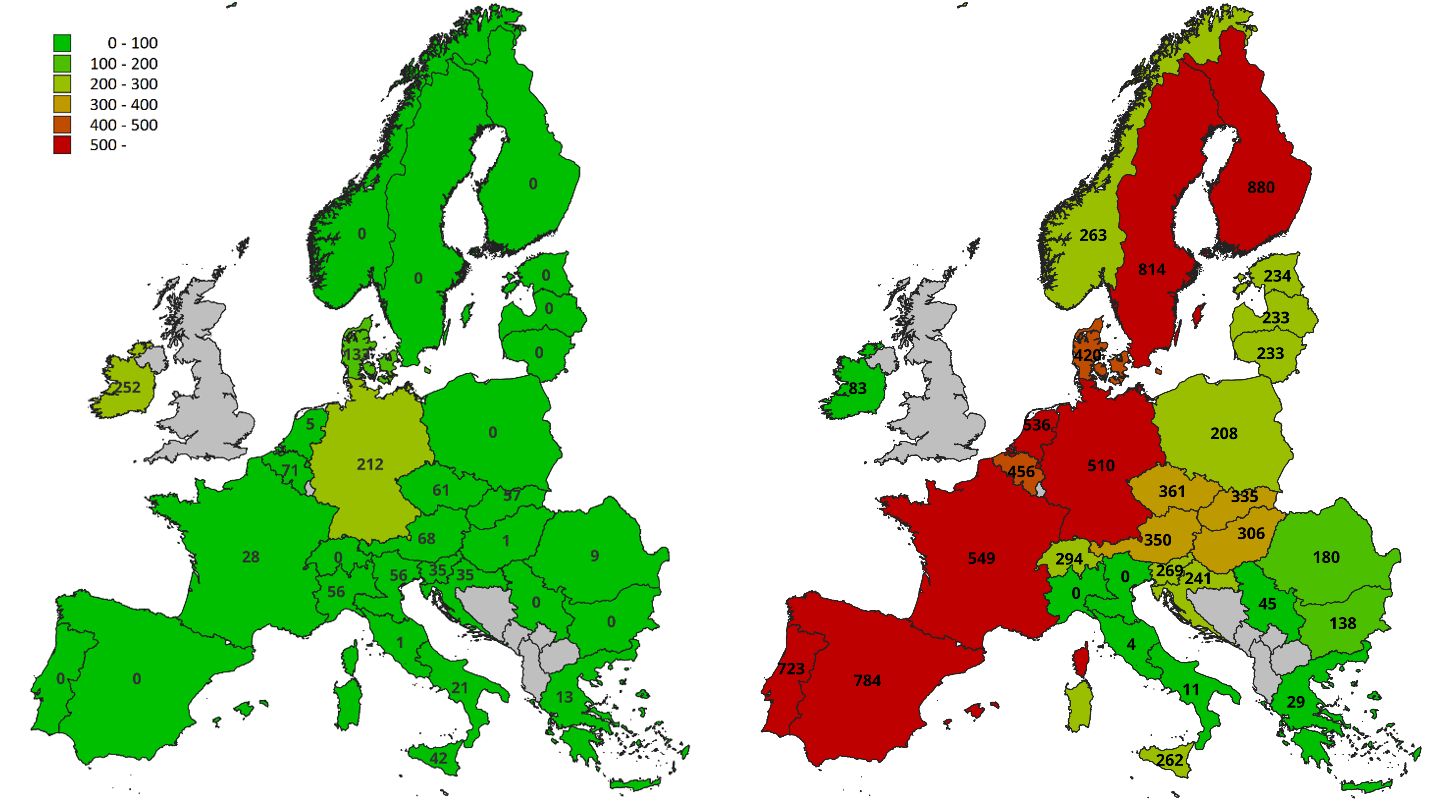

Το «τείχος τιμών»

Το λεγόμενο «τείχος τιμών» είναι ένα επαναλαμβανόμενο φαινόμενο στην ευρωπαϊκή αγορά ηλεκτρικής ενέργειας και σημαίνει ότι αναπτύσσονται έντονες διαφορές τιμών μεταξύ διαφορετικών περιοχών της ηπείρου. Αυτό είναι ιδιαίτερα αισθητό μεταξύ της Κεντρικής και Νοτιοανατολικής Ευρώπης, αφενός, και της Δυτικής Ευρώπης, αφετέρου. Στη δυτική πλευρά του «τείχους», οι τιμές της ηλεκτρικής ενέργειας είναι σημαντικά χαμηλότερες, ενώ στην ανατολική πλευρά μπορεί να είναι δύο έως τρεις φορές υψηλότερες.

Το φετινό καλοκαίρι

Πάντως το φετινό καλοκαίρι οι διαφορές στις χονδρεμπορικές αγορές Κεντρικής και Νοτιοανατολικής Ευρώπης κατέγραψαν σημαντική μείωση.

Ενδεικτική για την αλλαγή της εικόνας είναι η σύγκριση των αγορών Επόμενης Ημέρας της χώρας μας και της Αυστρίας. Υπενθυμίζεται ότι οι περιορισμένες εξαγωγές στον «ηλεκτρικό διάδρομο» Αυστρίας – Ουγγαρίας ήταν ένας εκ των βασικών λόγων για τις μεγάλες ενεργειακές αποκλίσεις το 2024. Ειδικότερα, το τρίμηνο Ιουνίου – Αυγούστου το περασμένο έτος η ελληνική αγορά ήταν κατά 71% ακριβότερη από την αυστριακή, με τη μέση τιμή της να διαμορφώνεται στα 121,3 ευρώ ανά Μεγαβατώρα, έναντι 72 ευρώ ανά Μεγαβατώρα. Μάλιστα τον Ιούλιο η διαφορά έφτασε μέχρι και το 113%.

Το ίδιο διάστημα φέτος το ποσοστό για το τρίμηνο του καλοκαιριού έχει περιοριστει δραστικά, στο 15% περίπου. Πιο συγκεκριμένα, η μέση τιμή της αυστριακής χονδρεμπορικής αγοράς κινείται στα 75,57 ευρώ ανά Μεγαβατώρα, δηλαδή στα ίδια περίπου επίπεδα με πέρυσι. Ωστόσο, η εγχώρια DAM έχει σημειώσει κατακόρυφη βουτιά, καθώς προσεγγίζει τα 86,29 ευρώ ανά Μεγαβατώρα. Ως αποτέλεσμα η μέγιστη μηνιαία διαφορά δεν έχει ξεπεράσει το 29%.

Το διαφορετικό story του Ιουνίου

Ωστόσο, η εικόνα του Ιουνίου ήταν διαφορετική: για παράδειγμα στις 22 Ιουνίου οι τιμές στη Γαλλία ήταν στα 26,8 ευρώ/MWh, το Βέλγιο στα 38,36 ευρώ/MWh και στη Γερμανία… Τα δεδομένα άλλαζαν σημαντικά από την Αυστρία και όσο προχωρούμε ανατολικά. Συγκεκριμένα η αγορά της Αυστρίας διαμορφώθηκε στα 57,07 ευρώ/MWh, της Ουγγαρίας στα 94,89 ευρώ/MWh της Ρουμανίας και της Βουλγαρίας στα 97,18 ευρώ/MWh και της Ελλάδας στα 92,18 ευρώ/MWh.

Ακριβότερη από όλες της αγορές της Ευρώπης ήταν αυτή της Ιταλίας με την τιμή να διαμορφώνεται στα 138,16 ευρώ/MWh και ακολουθούσαν η Ισπανία και η Πορτογαλία με 110,56 ευρώ/MWh.

Ανωμαλίες στην αγορά ενέργειας

Η ραγδαία επέκταση της ηλιακής και αιολικής ενέργειας αποτελεί βασικό μοχλό της πράσινης μετάβασης στον τομέα της ηλεκτρικής ενέργειας. Ωστόσο, οι προκλήσεις αποκαλύπτουν ότι το αυξανόμενο μερίδιο των ανανεώσιμων πηγών ενέργειας καθιστά την παροχή ηλεκτρικής ενέργειας πιο εξαρτημένη από τις καιρικές συνθήκες. Ως αποτέλεσμα, ο αριθμός των προσωρινών ανωμαλιών της αγοράς έχει αυξηθεί απότομα. Η υπερπροσφορά είναι συχνή κατά τις ώρες της ημέρας, ενώ τα βράδια η ζήτηση συχνά υπερβαίνει την προσφορά.

Για παράδειγμα, το περασμένο έτος, αυτή η δυναμική οδήγησε σε εκατοντάδες ώρες με αρνητικές τιμές ηλεκτρικής ενέργειας σε μεγάλο μέρος της Ευρώπης, ενώ ο αριθμός των ωρών με τιμές που υπερέβαιναν τα 250 ευρώ/μεγαβατώρα (MWh) αυξήθηκε επίσης σημαντικά. Ένα από τα βασικά εμπόδια στη σύγκλιση των τιμών είναι η περιορισμένη διαθεσιμότητα διασυνοριακής δυναμικότητας μεταφοράς, η οποία μερικές φορές δημιουργεί τα λεγόμενα «τείχη τιμών» εντός της Ευρώπης. Ο αυξανόμενος αριθμός ωρών με αρνητικές τιμές - σε συνδυασμό με περιβαλλοντικούς λειτουργικούς περιορισμούς - έχει ασκήσει αυξανόμενη πίεση στους παραγωγούς βασικού φορτίου, όπως ο πυρηνικός σταθμός Paks. Ωστόσο, τέτοιοι σταθμοί παραμένουν κρίσιμοι για τη διασφάλιση της ασφάλειας του ενεργειακού εφοδιασμού.

Αυτές οι στρεβλώσεις της αγοράς υπογραμμίζουν ότι η τρέχουσα δυναμική της αγοράς ηλεκτρικής ενέργειας απαιτεί επανεξέταση των κανονιστικών ρυθμίσεων σε διάφορους τομείς. Ενώ οι ακραίες διακυμάνσεις των τιμών μπορεί να εμφανίζονται ως μεμονωμένα περιστατικά, οι επιπτώσεις τους είναι σαφώς αισθητές σε ολόκληρη την αγορά. Οι μέσες τιμές ηλεκτρικής ενέργειας έχουν αυξηθεί από το εύρος των 30-50 ευρώ/MWh που παρατηρήθηκε τα τελευταία χρόνια σε 70 έως 100 ευρώ/MWh.

Οι προμηθευτές ενέργειας

Οι αρνητικές τιμές επηρεάζουν περισσότερο τους προμηθευτές ενέργειας (παραγωγούς). Αντίθετα, οι εξαιρετικά υψηλές τιμές επιβαρύνουν κυρίως τους καταναλωτές. Ορισμένοι παραγωγοί μάλιστα αναγκάζονται να περιορίσουν την παραγωγή λόγω αρνητικών τιμών κατά τη διάρκεια της υπερπροσφοράς το μεσημέρι, ενώ άλλοι (π.χ., σταθμοί αεριοστροβίλων) «εκμεταλλεύονται» τις υψηλές τιμές των βραδινών αιχμών, καθώς μπορούν να αποκομίσουν κέρδος μόνο κατά τη διάρκεια αυτού του στενού χρονικού παραθύρου. Η μετάβαση προς ένα πιο βιώσιμο και ισορροπημένο ενεργειακό σύστημα μακροπρόθεσμα πιθανότατα θα απαιτήσει τόσο τεχνολογικά όσο και οικονομικά μέτρα για τη διαχείριση αυτών των ακραίων καταστάσεων, συμπεριλαμβανομένης της ανάπτυξης συστημάτων αποθήκευσης ενέργειας και της επανεξέτασης του συστήματος τιμολόγησης τροφοδοσίας.

Εξαιρετικά χαμηλές (ή αρνητικές) τιμές ηλεκτρικής ενέργειας

Οι αρνητικές τιμές εμφανίζονται συνήθως σε περιόδους κατά τις οποίες οι συνθήκες τόσο για την ηλιακή όσο και για την αιολική ενέργεια είναι ευνοϊκές, οδηγώντας σε υψηλή παραγωγή ενέργειας από ανανεώσιμες πηγές, ενώ η ζήτηση ηλεκτρικής ενέργειας παραμένει σχετικά χαμηλή. Σε τέτοιες περιπτώσεις, η παραγωγή ανανεώσιμων πηγών ενέργειας μπορεί να υπερβαίνει την κατανάλωση σε πραγματικό χρόνο. Για να διατηρηθεί η σταθερότητα του συστήματος υπό αυτές τις συνθήκες, η πλεονάζουσα ηλεκτρική ενέργεια πωλείται σε μηδενικές ή ακόμη και αρνητικές τιμές, προκειμένου να δοθεί κίνητρο στη ζήτηση ή να μειωθεί η παραγωγή. Μεταξύ 2019 και 2024, ο αριθμός των ωρών μηδενικής ή αρνητικής τιμής αυξήθηκε σημαντικά. Αυτό το φαινόμενο είναι πιο διαδεδομένο σε χώρες με υψηλή διείσδυση ηλιακής και αιολικής ενέργειας - όπως η Γερμανία και το Βέλγιο.

Αρνητικές ώρες τιμής 2025

Υπήρξαν 963 ώρες αρνητικής τιμής στην αγορά ανισορροπίας έως τον Ιούλιο του 2025 —285 λιγότερες από την ίδια περίοδο του 2024. Τον Ιούνιο, η τιμή ανισορροπίας έφτασε στο ιστορικό υψηλό των 3.990 €. Τον Ιούλιο, οι τριμηνιαίες τιμές κυμάνθηκαν μεταξύ –1.310 € και +3.400 €.

Στη Νότια Ευρώπη

Σε χώρες της Νότιας Ευρώπης, όπως η Ισπανία και η Πορτογαλία, οι αρνητικές τιμές ηλεκτρικής ενέργειας είναι λιγότερο συχνές. Ωστόσο, οι τιμές συχνά πέφτουν στο μηδέν, ειδικά κατά τις ηλιόλουστες περιόδους. Σε αυτές τις αγορές, το υψηλό μερίδιο λύσεων που διευκολύνουν τη δυναμική προσαρμογή - όπως υδροηλεκτρικοί σταθμοί με φράγματα και ταμιευτήρες - και η ευέλικτη, κατανεμημένη παραγωγή όπως οι σταθμοί ηλεκτροπαραγωγής με καύση φυσικού αερίου συμβάλλουν στον μετριασμό της εμφάνισης αρνητικών τιμών. Ως αποτέλεσμα, η αγορά τείνει να εξισορροπείται πιο αποτελεσματικά.

Οι διαφορές

Η εμφάνιση του τείχους τιμών είναι αποτέλεσμα πολλαπλών παραγόντων. Το καλοκαίρι η υπερβολική ζέστη οδήγησε σε σημαντική αύξηση της ζήτησης ηλεκτρικής ενέργειας στην Ανατολική Ευρώπη. Ωστόσο, η υψηλή ζήτηση από μόνη της δεν εξηγεί πλήρως την κατάσταση: οι διαφορές στις μεθόδους ρύθμισης της αγοράς και οι αδύναμες συνδέσεις υποδομών μεταξύ των περιοχών διαδραματίζουν επίσης κρίσιμο ρόλο. Ενώ η Νοτιοανατολική Ευρώπη χρησιμοποιεί την παραδοσιακή μέθοδο NTC (Net Transfer Capacity), η οποία εστιάζει στη ροή ενέργειας μεταξύ γειτονικών χωρών, η Δυτική Ευρώπη χρησιμοποιεί ένα πιο προηγμένο σύστημα σύζευξης αγοράς (FBMC) που βασίζεται στη ροή. Το τελευταίο λαμβάνει υπόψη την πραγματική χωρητικότητα ολόκληρου του δικτύου, καθιστώντας το πιο αποτελεσματικό, αλλά μερικές φορές περιορίζοντας τη ροή ενέργειας σε ορισμένες κατευθύνσεις όταν το δίκτυο είναι υπερφορτωμένο ή προκύπτουν άλλοι περιορισμοί.

Οι περιορισμένες διασυνδέσεις δικτύου συμβάλλουν επίσης σημαντικά στη διαμόρφωση του τείχους τιμών. Οι ανεπαρκείς συνδέσεις μεταξύ Βουλγαρίας, Ρουμανίας, Ελλάδας και της υπόλοιπης ΕΕ δημιουργούν σημαντικά εμπόδια. Η Νοτιοανατολική Ευρώπη έχει σχετικά λίγες διασυνοριακές δυνατότητες μεταφοράς, γεγονός που εμποδίζει την ελεύθερη ροή ηλεκτρικής ενέργειας από τις δυτικές αγορές προς την ανατολή. Σύμφωνα με έκθεση που δημοσίευσε ο ENTSO-E, οι υποδομές ηλεκτρικής ενέργειας στην Ανατολική και Νοτιοανατολική Ευρώπη υστερούν σημαντικά σε σχέση με αυτές της Δυτικής Ευρώπης, όπου οι διασυνδέσεις δικτύου μεταξύ των κρατών μελών είναι πυκνότερες και πιο ισχυρές.

Σχετικά άρθρα

Χονδρική ρεύματος: Άλμα 22% τον Ιούλιο φέρνει πιέσεις στα πράσινα τιμολόγια Αυγούστου

Τα 5 μαθήματα από το 15λεπτο trading και το «πριονωτό μοτίβο» στις τιμές

Montel EnAppSys: Διπλασιάστηκαν οι αρνητικές τιμές σε Ιβηρική, Γαλλία και Ελλάδα – Η ιδιαίτερη περίπτωση της χώρας μας

Υψηλότερα από τα 100 ευρώ/MWh η μέση χονδρεμπορική τιμή ρεύματος το 2025 – Πάνω από τον ευρωπαϊκό μ.ο. η χώρα

Σε τεντωμένο σχοινί οι αγορές ηλεκτρισμού - Ανοδικά η χονδρική στην Ελλάδα εν αναμονή του νέου ευρωπαϊκού καύσωνα

«Άλμα» 59,2% για τη χονδρεμπορική ρεύματος, στα 138 ευρώ η μεγαβατώρα - Ξεπερνούν τα 500 ευρώ οι τιμές τις βραδινές ώρες

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM