![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/screenshot-2026-07-17-180733.jpg?h=5f385ae9&itok=2IiB9lZH "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/lostarakos-espen-1250x715.jpg?itok=NlfoDqBJ "[node:title]")

: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

: Σημαντικές οι προοπτικές για την ελληνική ναυτιλία στη χρήση υδρογόνου – Προϋπόθεση η ανάπτυξη των τεχνολογιών και το θεσμικό πλαίσιο")

: Σημαντικές οι προοπτικές για την ελληνική ναυτιλία στη χρήση υδρογόνου – Προϋπόθεση η ανάπτυξη των τεχνολογιών και το θεσμικό πλαίσιο")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/1784229586028.jpg?h=a21a1418&itok=A8vhI95z "[node:title]")

: Σημαντικές οι προοπτικές για την ελληνική ναυτιλία στη χρήση υδρογόνου – Προϋπόθεση η ανάπτυξη των τεχνολογιών και το θεσμικό πλαίσιο")

: Σημαντικές οι προοπτικές για την ελληνική ναυτιλία στη χρήση υδρογόνου – Προϋπόθεση η ανάπτυξη των τεχνολογιών και το θεσμικό πλαίσιο")

Stand-alone μπαταρίες: τι έσοδα προσδοκούν από τις αγορές

Με μια εντυπωσιακή στροφή, το ΥΠΕΝ αποφάσισε την εμπροσθοβαρή ανάπτυξη της αποθήκευσης και ιδιαίτερα των stand-alone μπαταριών. Τα επόμενα 2-3 χρόνια προβλέπεται να εγκατασταθούν 4,45 GW μπαταριών, μέγεθος συγκρίσιμο με το στόχο του ΕΣΕΚ για το 2030 (4,325 GW). Κι ενώ για τα πρώτα 900 MW προβλεπόταν κρατική ενίσχυση προκειμένου να ανοίξει αυτή η νέα αγορά, η ταχεία πτώση των τιμών των μπαταριών οδήγησε τελικά το ΥΠΕΝ να προκρίνει τα αμιγώς εμπορικά έργα.

Το επενδυτικό ενδιαφέρον για εγκατάσταση μεμονωμένων σταθμών αποθήκευσης είναι δεδομένο και είναι ήδη υπερδεκαπλάσιο της ισχύος που θα λάβει όρους σύνδεσης σε αυτή τη φάση. Προκύπτει λοιπόν το εύλογο ερώτημα τι έσοδα μπορούν να έχουν οι μπαταρίες αυτές από τις αγορές, έσοδα που θα καθορίσουν τη βιωσιμότητα του εγχειρήματος.

Να ξεκαθαρίσουμε κάτι. To business plan των stand-alone μπαταριών είναι μια δύσκολη άσκηση με πολλές μεταβλητές. Προϋποθέτει μια όσο το δυνατόν καλύτερη εκτίμηση της συμπεριφοράς των χονδρεμπορικών αγορών σε βάθος χρόνου (συνήθως 20ετίας), η οποία με τη σειρά της εξαρτάται από τις μακροχρόνιες τιμές του αερίου και των ρύπων (CO2), αλλά και με το βαθμό διείσδυσης της κάθε τεχνολογίας στο ενεργειακό μείγμα και ιδίως βέβαια από το βαθμό και το ρυθμό διείσδυσης των μπαταριών. Τη σχετική τεχνογνωσία για να εκτιμήσουν όλα αυτά την έχουν σχετικά λίγοι και ο ενδιαφερόμενος επενδυτής θα πρέπει να αναζητήσει εκεί τις σχετικές οικονομοτεχνικές υπηρεσίες.

Και όταν υλοποιηθούν όμως τα έργα, βαρύνοντα ρόλο έχει ο τρόπος που θα κινηθεί στην αγορά. Θα ρίξει βάρος στις αγορές ενέργειας ή στην παροχή επικουρικών υπηρεσιών και τι ποσοστό θα καλύπτουν τα αναμενόμενα έσοδα από την κάθε στρατηγική; Εδώ ο ρόλος των ΦοΣΕ είναι ιδιαίτερα κρίσιμος.

Γενικά μιλώντας, τα συνολικά έσοδα μιας μπαταρίας προέρχονται από τη σώρευση εσόδων από διάφορες χονδρεμπορικές αγορές. Τα έσοδα από την αγορά του arbitrage (φόρτιση σε ώρες φθηνής ενέργειας και εκφόρτιση σε ώρες ακριβής ενέργειας), την παροχή εφεδρειών, την αγορά εξισορρόπησης και τα έσοδα από τη διαθεσιμότητα ισχύος (δεν ισχύει προς το παρόν στην Ελλάδα, αλλά αναμένεται σύντομα). Τα πρώτα χρόνια, η παροχή εφεδρειών και η αγορά εξισορρόπησης αναμένεται να συνεισφέρουν ένα σημαντικό ποσοστό των συνολικών εσόδων, ενώ σε βάθος χρόνου η πλειονότητα των εσόδων θα προέρχεται από το arbitrage. Η ακριβής κατανομή διαφέρει από χώρα σε χώρα αφού εξαρτάται από τις ιδιαίτερες συνθήκες των διαφορών αγορών. Στην Ελλάδα, για παράδειγμα, η ψαλίδα της μέγιστης από την ελάχιστη τιμή στην αγορά επόμενης ημέρας (DAM) είναι μεγαλύτερη απ΄ότι σε άλλες χώρες, ευνοώντας το arbitrage. Στο διάγραμμα που ακολουθεί φαίνεται μια ενδεικτική κατανομή των εσόδων για την Ελλάδα.

Στο ενδεικτικό διάγραμμα που ακολουθεί φαίνεται πώς επηρεάζονται τα έσοδα από το βαθμό διείσδυσης των ΑΠΕ και των μπαταριών.

Πηγή: McKinsey & Company

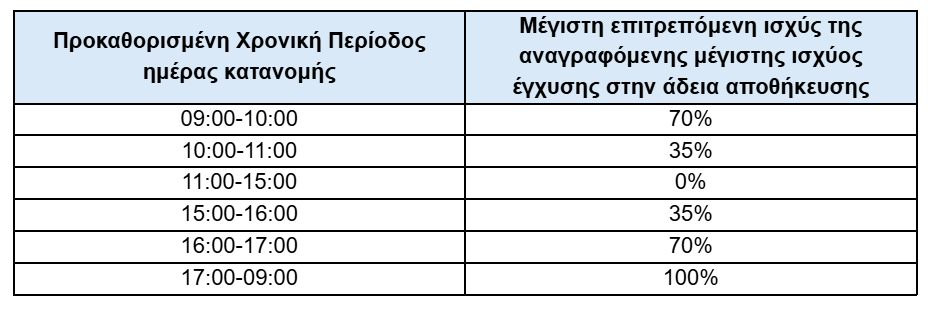

Θυμίζουμε ότι υπάρχει περιορισμός στην ισχύ και τις ώρες που μια μπαταρία μπορεί να εγχέει στο δίκτυο.

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM