![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/000-c2fy829-768x512.jpg?h=601f5fc3&itok=4t-wC9ae "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/oikonomia_15.jpg?itok=dJqJiIql "[node:title]")

: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Βασίλης Λυχναράς: Εξέλιξη της ελληνικής αγοράς καυσίμων κίνησης, 2009-2014

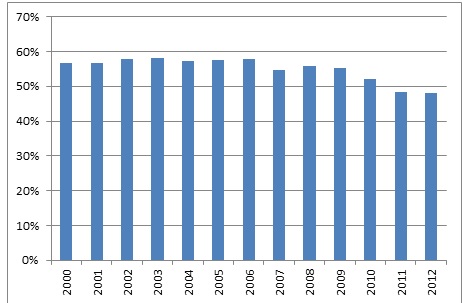

Στη χώρα μας, ο κλάδος των πετρελαιοειδών αποτελεί ένα σημαντικό παράγοντα που επηρεάζει τόσο την πορεία του εθνικού ενεργειακού τομέα, όσο και την ανάπτυξη της εθνικής οικονομίας. Τα προϊόντα πετρελαίου έχουν εδώ και αρκετά χρόνια την υψηλότερη συμμετοχή στην ακαθάριστη εγχώρια κατανάλωση ενέργειας. Μάλιστα μέχρι και το 2010, η εγχώρια κατανάλωση προϊόντων πετρελαίου ξεπερνούσε το 50% της συνολικής κατανάλωσης της χώρας, ενώ στη συνέχεια, λόγω της οικονομικής ύφεσης και άλλων παραγόντων, παρουσίασε μικρή μείωση (Διάγραμμα 4.1.1).

Διάγραμμα 4.1.1: Συμμετοχή Πετρελαιοειδών στην Ακαθάριστη Εγχώρια Κατανάλωση Ενέργειας

diag_1.jpg

Πηγή: Επεξεργασία στοιχείων Eurostat

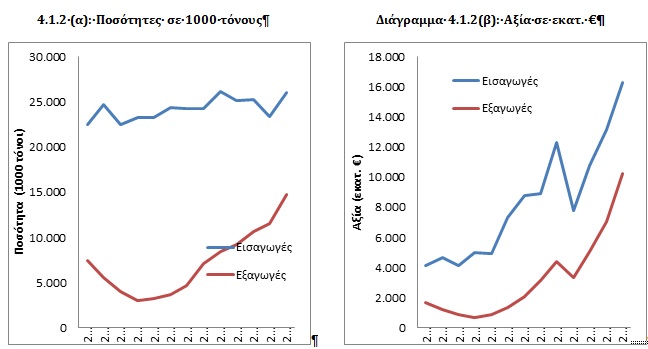

Μάλιστα, η χώρα μας παρουσιάζει υψηλή εξάρτηση από τις εισαγωγές ενεργειακών προϊόντων και κυρίως πετρελαιοειδών. Χαρακτηριστικά, σύμφωνα με στοιχεία της Eurostat για το 2012, περίπου το 67% των ακαθάριστων ενεργειακών αναγκών της χώρας προήλθαν από εισαγωγές, ενώ ο αντίστοιχος μέσος όρος για την ΕΕ28 δεν ξεπέρασε το 54%. Ως εκ τούτου, η ενεργειακή εξάρτηση της Ελλάδας από τις εισαγωγές πετρελαιοειδών αποτελεί ένα ουσιαστικό παράγοντα σταθερότητας του ελληνικού ενεργειακού τομέα, ενώ ταυτόχρονα οι διεθνείς τιμές του αργού πετρελαίου έχουν άμεσες επιδράσεις στην εγχώρια αγορά και την εθνική οικονομία. Οι εισαγωγές πετρελαίου από τη χώρα είναι ιδιαιτέρα υψηλές αλλά είναι ενθαρρυντικό το γεγονός ότι τα τελευταία χρόνια παρουσιάζεται τάση αύξησης των εξαγωγών πετρελαιοειδών (Διαγράμματα 4.2.1 (α) και (β)).

Διάγραμμα 4.1.2: Εμπορικό ισοζύγιο πετρελαίου και πετρελαιοειδών

diag_2.jpg

Πηγή: Επεξεργασία στοιχείων Eurostat

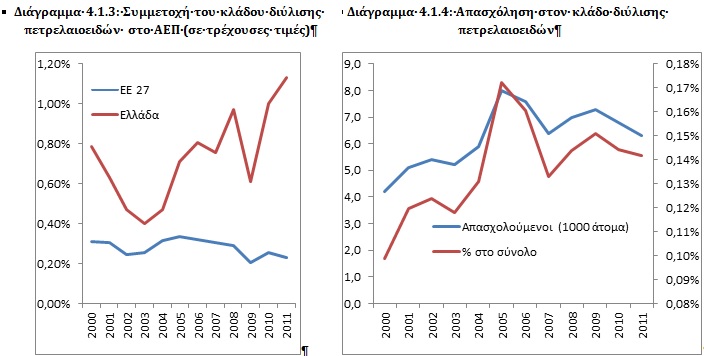

Γενικότερα, ο κλάδος των πετρελαιοειδών, και πιο συγκεκριμένα της διύλισης αργού πετρελαίου, αποτελεί ένα σημαντικό οικονομικό και εξωστρεφή τομέα της ελληνικής οικονομίας. Η συμμετοχή του κλάδου διύλισης πετρελαϊκών προϊόντων στο ΑΕΠ της χώρας είναι σημαντική και υψηλότερη από το μέσο όρο των 27 χωρών της ΕΕ (Διάγραμμα 4.1.3). Επίσης, η απασχόληση στον κλάδο έχει αυξηθεί τα τελευταία χρόνια και αφορά περίπου στο 0,15% του συνόλου των απασχολούμενων (Διαγράμματα 4.1.4), ενώ ποσοστιαία βρίσκεται στο ίδιο επίπεδο με το μέσο όρο της ΕΕ. Η Ελλάδα διαθέτει υψηλή δυναμικότητα διύλισης αργού πετρελαίου και συγκεκριμένα, στον κλάδο δραστηριοποιούνται 2 εταιρίες που διαθέτουν 4 διυλιστήρια συνολικής ετήσιας ονομαστικής δυναμικότητας 26,4 εκατ. τόνων.

diag_3.jpg

Πηγή: Επεξεργασία στοιχείων Eurostat

Ωστόσο, όπως αναφέρθηκε, η μικρή αγορά της Ελλάδας δεν μπορεί παρά να λειτουργεί ως λήπτης τιμών της διεθνούς αγοράς και συνεπώς, οι όποιες μεταβολές στις διεθνείς τιμές αργού πετρελαίου έχουν άμεσες θετικές ή αρνητικές επιπτώσεις στην εγχώρια αγορά. Στη συνέχεια παρουσιάζεται μια συγκριτική καταγραφή της πορείας τόσο των εγχώριων τιμών των καυσίμων και της εγχώριας κατανάλωσης, όσο και της διεθνούς τιμής του πετρελαίου και σχολιάζονται οι όποιες αλληλεπιδράσεις.

Εξέλιξη των τιμών των καυσίμων στην Ελλάδα την περίοδο 2009-2014

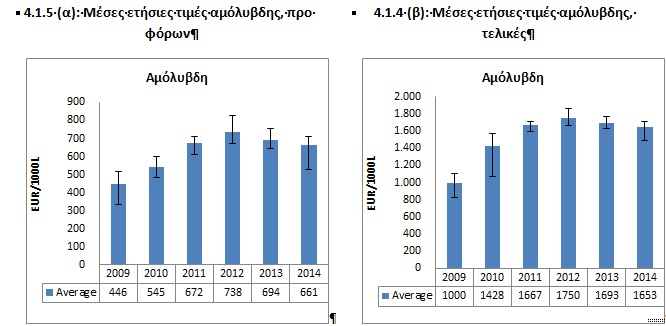

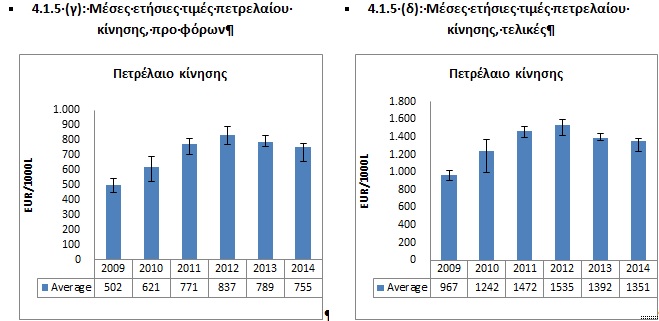

Ενδιαφέρον παρουσιάζει η εξέλιξη των τιμών των καυσίμων κίνησης κατά την τελευταία εξαετία, όπως φαίνεται στα Διαγράμματα 4.1.5 (α), (β), (γ) και (δ), όπου καταγράφεται ο ετήσιος μέσος όρος και το εύρος των τιμών για την αμόλυβδη βενζίνη και το πετρέλαιο κίνησης, τόσο ως τελικές τιμές καταναλωτή (τιμές αντλίας), όσο και ως τιμές προ φόρων και λοιπών επιβαρύνσεων. Από τα δύο πρώτα διαγράμματα που αφορούν στην αμόλυβδη βενζίνη, παρατηρούμε τη μεγάλη διαφορά μεταξύ της τιμής προ φόρων και της τελικής τιμής. Επίσης, καταγράφεται η έντονη αύξηση της τιμής της αμόλυβδης προ φόρων, κατά την περίοδο 2009-1012 και στη συνέχεια η μείωση της τιμής για τα έτη 2013-2014 (Διάγραμμα 4.1.5 (α)), μεταβολές που σχετίζονται άμεσα με την πορεία των διεθνών τιμών του αργού πετρελαίου. Αντίστοιχα, οι τελικές τιμές (Διάγραμμα 4.1.5 (β)), ακολουθούν την αυξητική πορεία μέχρι το 2012, αλλά δεν παρουσιάζουν τόσο έντονη μείωση στη συνέχεια, κάτι που σχετίζεται με το επίπεδο των επιβαρύνσεων στο προϊόν, όπως αναλύεται διεξοδικότερα στη συνέχεια. Σε ό,τι αφορά το πετρέλαιο κίνησης, παρατηρούμε παρόμοια εξέλιξη στις τιμές προ φόρων, εξαιτίας των διεθνών τιμών, αλλά και εντονότερη μείωση στις τελικές τιμές μετά το 2012, κάτι που οφείλεται στις χαμηλότερες επιβαρύνεις, όπως θα δούμε παρακάτω.

Διάγραμμα 4.1.5: Εξέλιξη των τιμών των καυσίμων κίνησης, 2009-2014 (σε ευρώ/1000 λίτρα)

diag_4.jpg

Πηγή: European Commission, Energy, Market observatory & Statistics, Oil bulletin

diag_5.jpg

Πηγή: European Commission, Energy, Market observatory & Statistics, Oil bulletin

Εξέλιξη των τιμών εντός του 2014

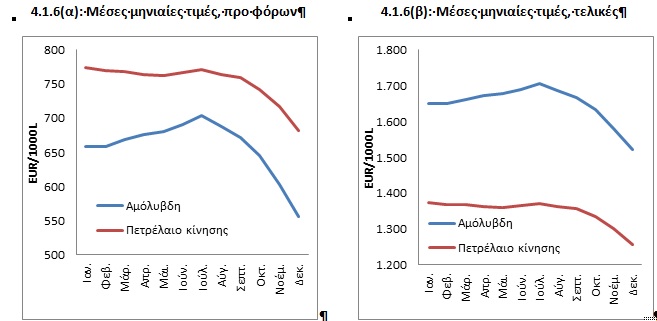

Όπως είναι γνωστό, τους τελευταίους μήνες η διεθνής τιμή του πετρελαίου παρουσίασε σημαντική πτώση, γεγονός που επηρέασε και τις εγχώριες τιμές των καυσίμων. Συνεπώς, έχει ιδιαίτερο ενδιαφέρον να εξετάσουμε την πορεία των τιμών στη διάρκεια του έτους. Τα Διαγράμματα 4.1.6 (α) και (β) παρουσιάζουν τις μέσες μηνιαίες τιμές προ φόρων, καθώς και τις τελικές τιμές καταναλωτή. Παρατηρούμε τη μεγάλη πτώση που καταγράφουν οι τιμές προ φόρων μετά τον Σεπτέμβριο του 2014, ενώ η μείωση δεν φαίνεται τόσο έντονα στις τελικές τιμές, καθώς οι επιβαρύνσεις αποτελούν ένα σημαντικό ποσοστό της τελικής τιμής και έχουν μείνει σταθερές. Επίσης, παρατηρούμε ότι ενώ η τιμή της αμόλυβδης βενζίνης προ φόρων είναι χαμηλότερη από αυτή του πετρελαίου κίνησης, στις τελικές τιμές συμβαίνει ακριβώς το αντίθετο, καθώς η φορολογία για το πετρέλαιο κίνησης είναι χαμηλότερη. Ωστόσο, τα παραπάνω αποτελούν απλά μια απεικόνιση της πορείας των τιμών και απαιτείται διεξοδικότερη ανάλυση για την εξαγωγή συμπερασμάτων σχετικά με τις επιπτώσεις των μεταβολών των διεθνών τιμών στην εγχώρια αγορά.

Διάγραμμα 4.1.6: Εξέλιξη των τιμών των καυσίμων κίνησης, 2014 (σε ευρώ/1000 λίτρα)

diag_6.jpg

Πηγή: European Commission, Energy, Market observatory & Statistics, Oil bulletin

Εξέλιξη των διεθνών τιμών του πετρελαίου

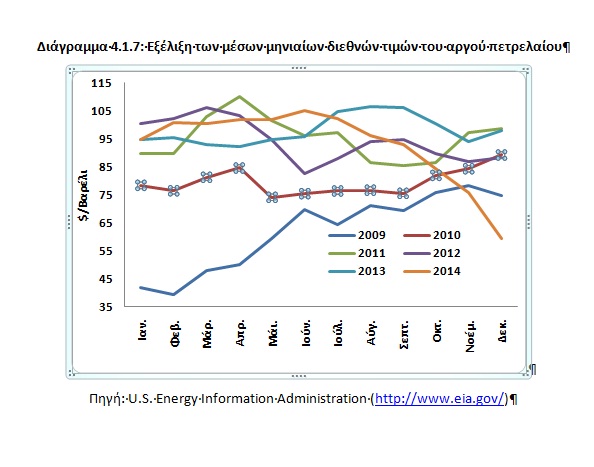

Όπως αναφέρθηκε και προηγουμένως, ένας βασικός παράγοντας που επηρεάζει την εξέλιξη των εγχώριων τιμών των καυσίμων είναι η πορεία των διεθνών τιμών του αργού πετρελαίου. Το Διάγραμμα 4.1.7 παρουσιάζει την πορεία των μέσων μηνιαίων διεθνών τιμών κατά την εξαετία 2009-1014. Από το διάγραμμα παρατηρούμε την έντονη πτώση των διεθνών τιμών κατά το τελευταίο πεντάμηνο του 2014, όπου οι τιμές έφτασαν στα επίπεδα του 2009. Συνεπώς, η πτώση των διεθνών τιμών επηρεάζει άμεσα τις εγχώριες τιμές των καυσίμων, αλλά όπως είναι αναμενόμενο, η μείωση των τελικών τιμών δεν είναι τόσο ραγδαία, καθώς παραμένουν οι σταθερές επιβαρύνσεις, όπως θα φανεί και στη συνέχεια.

Διάγραμμα 4.1.7: Εξέλιξη των μέσων μηνιαίων διεθνών τιμών του αργού πετρελαίου

diag_1.jpg

Πηγή: U.S. Energy Information Administration

Επιβαρύνσεις και Φόροι Καυσίμων

Ένας δεύτερος παράγοντας που επηρεάζει τα επίπεδα των τελικών τιμών των καυσίμων στη χώρα μας είναι η φορολόγηση τους, όπου πέρα από τον Φ.Π.Α., η βασική επιβάρυνση για τον καταναλωτή είναι ο Ειδικός Φόρος Κατανάλωσης (Ε.Φ.Κ.). Ο Πίνακας 4.1.4 παρουσιάζει την εξέλιξη του Ε.Φ.Κ. για την αμόλυβδη βενζίνη και το πετρέλαιο κίνησης από το 2009 μέχρι σήμερα. Παρατηρούμε τη μεγάλη αύξηση του συντελεστή του Ε.Φ.Κ. για την αμόλυβδη βενζίνη από 359 σε 670 €/χιλιόλιτρο, κάτι που από τη μία έχει επηρεάσει σημαντικά την εξέλιξη της τιμής και από την άλλη μειώνει τη θετική επίδραση από τη μείωση των διεθνών τιμών. Επίσης, αν παρατηρήσουμε τα διαγράμματα 4.1.4 (α) και (β), είναι φανερή η μεγάλη διαφορά που υπάρχει μεταξύ των τιμών προ φόρων και των τελικών τιμών. Αντίθετα, ο Ε.Φ.Κ. για το πετρέλαιο κίνησης κυμαίνεται σε χαμηλότερα επίπεδα και μάλιστα, μετά το 2012 μειώθηκε. Έτσι, υπάρχει μικρότερη διαφορά μεταξύ των τιμών προ φόρων και των τελικών τιμών, ενώ, όπως αναφέρθηκε ήδη, είναι πιο έντονη και ευδιάκριτη η επίδραση από τις μεταβολές στη διεθνή τιμή του αργού πετρελαίου.

Πίνακας 4.1.1: Ειδικός Φόρος Κατανάλωσης (ΕΦΚ) σε ευρώ/χιλιόλιτρο

|

Περίοδος |

Αμόλυβδη |

Πετρέλαιο κίνησης |

Σχετική Νομοθεσία |

|

Από 1/2009 έως 7/2009 |

359 |

302 |

Ν.3483/2006 |

|

Από 7/2009 έως 2/2010 |

410 |

302 |

Ν.3483/2006 & Ν.3775/2009 |

|

Από 2/2010 έως 3/2010 |

530 |

352 |

Ν.3828/2010 |

|

Από 3/2010 έως 5/2010 |

610 |

382 |

Ν.3833/2010 |

|

Από 5/2010 έως 11/2012 |

670 |

412 |

Ν.3845/2010 |

|

Από 11/2012 |

670 |

330 |

Ν.3845/2010 & Ν.4092/2012 |

Κατανάλωση καυσίμων κίνησης στην Ελλάδα

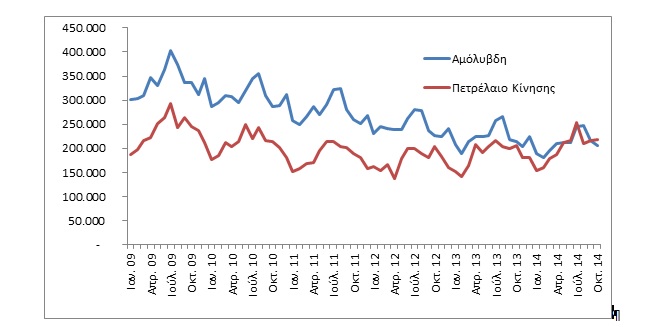

Το Διάγραμμα 4.1.8 παρουσιάζει τη μηνιαία εξέλιξη της εγχώριας κατανάλωσης των καυσίμων κίνησης την περίοδο 2009-2014, όπου για το 2014 παρουσιάζονται μόνο τα διαθέσιμα προσωρινά στοιχεία. Οι βασικές παρατηρήσεις αφορούν στα υψηλότερα επίπεδα κατανάλωσης αμόλυβδης βενζίνης σε σχέση με το πετρέλαιο κίνησης που ωστόσο τείνουν να εξισωθούν, την αυξημένη κατανάλωση καυσίμων κατά τους θερινούς μήνες, την πτωτική πορεία στην κατανάλωση βενζίνης και τη σχετικά σταθερή πορεία στη χρήση πετρελαίου κίνησης. Φαίνεται λοιπόν ότι η οικονομική ύφεση, σε συνδυασμό με την αύξηση των διεθνών τιμών του αργού πετρελαίου μέχρι το 2013, αλλά και την αύξηση των επιβαρύνσεων στην αμόλυβδη βενζίνη, οδήγησε σε σημαντική μείωση της κατανάλωσής της. Ωστόσο, η έλλειψη στοιχείων κατανάλωσης για τους τελευταίους μήνες του 2014, δεν επιτρέπει την εξαγωγή συμπερασμάτων σχετικά με τις επιπτώσεις της πρόσφατης πτώσης των διεθνών τιμών στην εγχώρια κατανάλωση.

Διάγραμμα 4.1.8: Κατανάλωση καυσίμων κίνησης (σε τόνους)

diag_8.jpg

Πηγή: Υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, Γενική Διεύθυνση Ενέργειας, Διεύθυνση Υδρογονανθράκων, Τμήμα Μελετών και Ασφάλειας Εφοδιασμού.

Σύνοψη-Συμπεράσματα

Ο ενεργειακός τομέας της Ελλάδας χαρακτηρίζεται από υψηλή συμμετοχή των πετρελαιοειδών στην εγχώρια κατανάλωση, ενώ ταυτόχρονα παρουσιάζει μεγάλο βαθμό ενεργειακής εξάρτησης από τις εισαγωγές πετρελαίου. Ως αποτέλεσμα, η χώρα μας λειτουργεί ως λήπτης διεθνών τιμών αργού πετρελαίου και οι όποιες μεταβολές τους έχουν άμεσες επιπτώσεις στην εγχώρια αγορά. Ωστόσο, οι τιμές των καυσίμων κίνησης στην Ελλάδα φαίνεται να επηρεάζονται εξίσου σημαντικά και από έναν ακόμα παράγοντα και πιο συγκεκριμένα από το υψηλό ποσοστό των επιβαρύνσεων στην τελική τιμή, εξαιτίας της φορολόγησης. Η αύξηση του ΕΦΚ στην αμόλυβδη βενζίνη τα τελευταία έτη, σε συνδυασμό με την επιβάρυνση του ΦΠΑ, αλλά και τις επιπτώσεις της οικονομικής ύφεσης στη χώρα, φαίνεται να έχουν επιδράσει αρνητικά στην κατανάλωση. Ταυτόχρονα, το υψηλό ποσοστό συμμετοχής των φόρων στην τελική τιμή, φαίνεται να λειτουργεί ως τροχοπέδης στην καθοδική πορεία των τιμών εξαιτίας της πρόσφατης κατακόρυφης μείωσης των διεθνών τιμών.

Αντίθετα, σε ό,τι αφορά το πετρέλαιο κίνησης, ο ΕΦΚ φαίνεται να έχει μικρότερες επιδράσεις τόσο στην τελική τιμή, όσο και στην κατανάλωση και οι επιπτώσεις από τις μεταβολές των διεθνών τιμών είναι πιο ευδιάκριτες στις τιμές καταναλωτή. Επίσης, λόγω της διαφοράς στα επίπεδα του ΕΦΚ μεταξύ αμόλυβδης βενζίνης και πετρελαίου κίνησης, παρατηρείται ότι ενώ η τιμή προ φόρων της αμόλυβδης είναι χαμηλότερη από αυτή του πετρελαίου κίνησης, στις τελικές τιμές συμβαίνει ακριβώς το αντίθετο. Τέλος, ενώ παραδοσιακά η χώρα μας παρουσίαζε υψηλότερα επίπεδα κατανάλωσης αμόλυβδης βενζίνης σε σχέση με το πετρέλαιο κίνησης, τελευταία, εξαιτίας παραγόντων που αναφέρθηκαν προηγουμένως, υπάρχει τάση εξίσωσης της χρήσης των δύο τύπων καυσίμων.

Σε κάθε περίπτωση, η παρούσα εργασία αποτελεί μόνο το εισαγωγικό μέρος μιας διεξοδικότερης εν εξελίξει έρευνας και τα συμπεράσματα που παρουσιάζονται εδώ αποτελούν πρωταρχικές εκτιμήσεις βάσει της απεικόνισης των τιμών. Θα πρέπει να τονιστεί ότι για την εξαγωγή ακριβών και ασφαλών συμπερασμάτων σχετικά με τις επιπτώσεις των μεταβολών των διεθνών τιμών στην εγχώρια αγορά απαιτείται διεξοδικότερη ανάλυση.

Πηγή: Οικονομικές Εξελίξεις, τεύχος 26, σελ. 41-45, Κέντρο Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ), http://www.kepe.gr/images/oikonomikes_ekselikseis/oikonomikes_ekselikseis_teyxos_26.pdf

Σχετικά άρθρα

Ασία: Τα διυλιστήρια σπεύδουν να πουλήσουν καύσιμα πριν ανοίξει το Ορμούζ

Κύπρος: Άνοδος 18,6% στις πωλήσεις πετρελαιοειδών τον Μάρτιο

ΕΛΣΤΑΤ: Άνοδος 2,8% στη συνολική κατανάλωση πετρελαιοειδών το 2024

Κύπρος: Ετήσια αύξηση 5,6% στις πωλήσεις πετρελαιοειδών τον Νοέμβριο

Δεσμεύονται οι λογαριασμοί πέντε εταιρειών εμπορίας πετρελαιοειδών λόγω των κυρώσεων της Ε.Ε. κατά της Ρωσίας

IOBE : Συγκεντρωτικά στοιχεία και αριθμοδείκτες του κλάδου εμπορίας πετρελαιοειδών για το 2024

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM