“Σφιχτό” ενεργειακό χειμώνα προβλέπει στην Ευρώπη το Platts – Η πιθανότητα για ενεργειακές ελλείψεις και ο κρίσιμος ρόλος του ανέμου

Οι ευρωπαϊκές αγορές ηλεκτρισμού και αερίου εισέρχονται στη χειμερινή περίοδο υπό καθεστώς πίεσης, όπως επισημαίνει σε ανάλυσή του το Platts, γεγονός που ενδέχεται να οδηγήσει σε ένα δύσκολο χειμώνα από πλευράς ασφάλειας εφοδιασμού και κινδύνων.

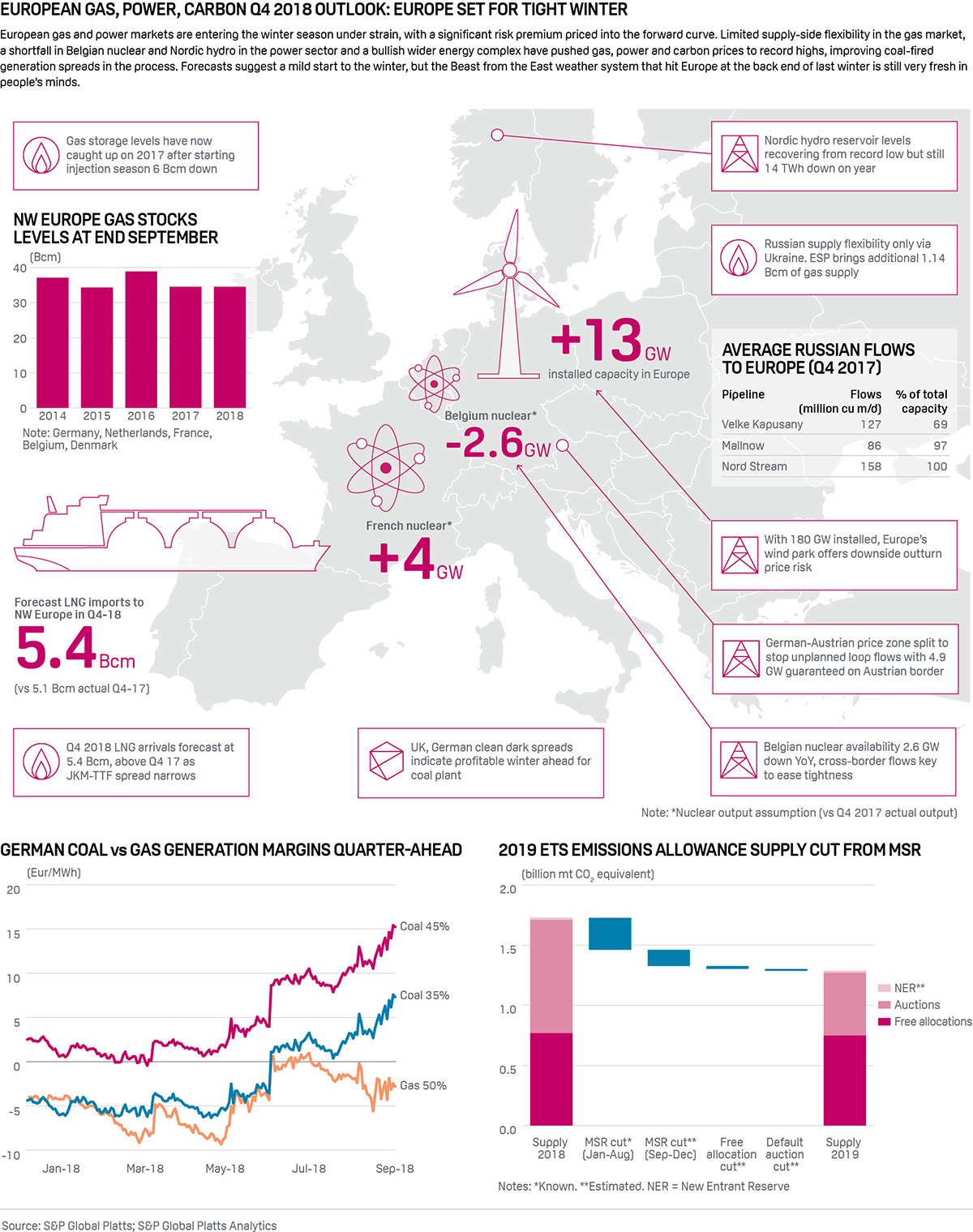

Όπως τονίζεται, η μειωμένη πυρηνική παραγωγή στο Βέλγιο και στα υδροηλεκτρικά της Νορβηγίας σε συνδυασμό με την περιορισμένη ευελιξία στο φυσικό αέριο έχουν αυξήσει τις τιμές σε υψηλά επίπεδα και στην πορεία βελτίωσαν τη βιωσιμότητα των μονάδων άνθρακα.

Συγκεκριμένα στη ΒΔ Ευρώπη, παρατηρούνται χαμηλά επίπεδα αποθήκευσης στο αέριο και δομικά θέματα που περιορίζουν την προσφορά, καθώς τα περισσότερα φορτία LNG καταλήγουν στην Ασία.

Η κατάσταση στο φυσικό αέριο

Η αύξηση της τιμής του αερίου τον τελευταίο καιρό οδηγεί σε χαμηλότερη ζήτηση για ηλεκτροπαραγωγή με αέριο και αυξημένη εξάρτηση από τον άνθρακα. Όπως χαρακτηριστικά αναφέρει το Platts, “η υψηλή τιμή εξηγείται σε ένα βαθμό από τον κίνδυνο αυξήσεων το χειμώνα λόγω της 'σφιχτής' αγοράς και του πόσο λίγη πίεση χρειάζεται σε όρους ελλείψεων για να την ανατρέψουν”.

Τα θετικά νέα

Όσον αφορά την αποθήκευση αερίου, έφτασε πρόσφατα στα περσινά επίπεδα στη ΒΔ Ευρώπη, αφού πρώτα είχε ξεκινήσει με 6 δις. κ.μ. λιγότερα, ενώ τα αποθέματα στη Γερμανία, την Ολλανδία, τη Γαλλία, το Βέλγιο και τη Δανία ξεπερνούν τα 34 δις. κ.μ. “Καθώς οι προμήθειες από τη Νορβηγία και η ευρωπαϊκή παραγωγή αναμένεται να κορυφωθούν το χειμώνα, η άφιξη φορτίων LNG ενδέχεται να είναι καθοριστικός παράγοντας”, σημειώνει το Platts.

Η ανταγωνιστικότητα του LNG στην Ευρώπη έχει βελτιωθεί τους τελευταίους μήνες, αλλά αυτό δεν μεταφράζεται απαραίτητα σε φορτία που θα φτάσουν στα ευρωπαϊκά λιμάνια. Οι προβλέψεις κάνουν λόγο για 5,4 δις. κ.μ. κατά το δ' τρίμηνο του 2018 και 5,9 δις. κ.μ. κατά το α' τρίμηνο του 2019.

Μια σημαντική βοήθεια μπορεί να έρθει από την έναρξη της παραγωγής στο κοίτασμα Άαστα Χάνστεν της Νορβηγίας και από τις πωλήσεις της Gazprom μέσω δημοπρασιών. Τέλος, υπάρχει μια ελπίδα ότι κατά το α' τρίμηνο του 2019 θα ξεκινήσουν οι εξαγωγές LNG από την Αίγυπτο, αν και μιλάμε για μικρές ποσότητες αρχικά.

Τα αρνητικά νέα

Ανάμεσα στους παράγοντες που δυσκολεύουν την εξίσωση, συγκαταλέγεται η πτώση της ολλανδικής παραγωγής που φέτος αναμένεται να είναι 2,2 δις. κ.μ. χαμηλότερη στο Γκρόνινγκεν. Επίσης, η έλλειψη της αποθήκης Rough επηρεάζει τη Βρετανία και εκφράζονται φόβοι για την κατάσταση του δικτύου της με αφορμή την περσινή διακοπή λειτουργίας του αγωγού Forties που οδήγησε σε πτώση της εγχώριας παραγωγής κατά το ήμισυ.

“Η Βρετανία ίσως χρειαστεί μεγαλύτερες εισαγωγές από την ηπειρωτική Ευρώπη φέτος. Ήδη, το 67% της δυναμικότητας στη διασύνδεση Βελγίου-Βρετανίας έχει καλυφθεί για το α' τρίμηνο, όπως και το 89% στον αγωγό BBL Ολλανδίας-Βρετανίας”, σημειώνεται.

Η κατάσταση στον ηλεκτρισμό

Καθώς είναι ακόμα φρέσκιες οι μνήμες από την πυρηνική κρίση που είχε σημειωθεί πρόπερσι και οδήγησε σε ντόμινο ελλείψεων σε όλη την ευρωπαϊκή ήπειρο, η προσοχή όλων στρέφεται στην κατάσταση των πυρηνικών σταθμών, αλλά και στη δυνατότητα των ΑΠΕ και των συμβατικών μονάδων να συνεισφέρουν.

Η τάση που παρατηρείται στις προθεσμιακές τιμές είναι ανοδική, καθώς στη Γερμανία το συμβόλαιο για παραδόσεις δ' τριμήνου έφτασε σε υψηλά επταετίας το Σεπτέμβριο. Παράλληλα, η ραγδαία βελτίωση της ανταγωνιστικότητας των μονάδων άνθρακα οδηγεί στην πρόβλεψη ότι θα κληθούν να παίξουν ενισχυμένο ρόλο έναντι του αερίου το φετινό χειμώνα. Χαρακτηριστικό είναι ότι στη Γερμανία ακόμα και οι παλαιότερες μονάδες άνθρακα είναι σήμερα πιο κερδοφόρες από τις αντίστοιχες συνδυασμένου κύκλου. Αντίστοιχη τάση παρατηρείται και στην περίπτωση της Βρετανίας.

Πλέον, το ερώτημα στα χείλη όλων είναι οι καιρικές συνθήκες που θα επικρατήσουν το φετινό χειμώνα, με τις μετεωρολογικές προβλέψεις να κάνουν λόγο για μια ήπια έναρξη της χειμερινής περιόδου. Ο καιρός επηρεάζει όχι μόνο τη ζήτηση για ηλεκτρισμό και θέρμανση, αλλά και την παραγωγή των ΑΠΕ, οπότε αντιλαμβάνεται κανείς τον κρίσιμο ρόλο του.

Για φέτος αναμένονται προσθήκες 13 γιγαβάτ στα ευρωπαϊκά αιολικά και αυτό προβλέπεται να αντισταθμίσει σε ένα βαθμό την αυξητική πίεση που έχουν στις τιμές του ηλεκτρισμού τα ακριβότερα δικαιώματα εκπομπών και τα ακριβότερα καύσιμα για τις συμβατικές μονάδες.

Αν όμως επικρατήσει έντονο ψύχος με λιγοστό άνεμο, τότε αυτό θα μπορούσε να εκθέσει τις δομικές αδυναμίες του ευρωπαϊκού συστήματος και την πτώση της ευρωπαϊκής συμβατικής παραγωγής, όπως επισημαίνεται.

Γεγονός άκρως ενδεικτικό της σημασίας που έχει πλέον ο καιρός για την ευρωπαϊκή ηλεκτροπαραγωγή είναι το παρακάτω:

“Η αιολική ισχύς της Γερμανίας προβλέπεται να φτάσει τα 60 γιγαβάτ ως τα τέλη του έτους. Καθώς ο ημερήσιος βαθμός φόρτισης κυμάνθηκε από το 2% ως το 68% τους τελευταίους δύο χειμώνες, το εύρος της μεταβλητότητας αυτής ανά την Ευρώπη ισούται με ολόκληρη τη πυρηνική ισχύ της Γαλλίας”.

Στα παραπάνω θα πρέπει να προστεθούν και οι ανησυχίες για την κατάσταση στις πυρηνικές μονάδες του Βελγίου. Μόλις ένας από τους επτά αντιδραστήρες της χώρας αναμένεται να λειτουργήσει εντός του δ' τριμήνου και ευτυχώς η αντίστοιχη κατάσταση στη Γαλλία εμφανίζεται βελτιωμένη σε σχέση με άλλες χρονικές, οπότε αντισταθμίζει τις ελλείψεις αυτές.

Στα υδροηλεκτρικά, τα επίπεδα των νερών στις Άλπεις και στην Ιβηρική έχουν ανακάμψει από τα περσινά χαμηλά και το Σεπτέμβριο βελτιώθηκαν τα αποθέματα και στη Νορβηγία.

Σχετικά άρθρα

ΙΕΑ: Προειδοποίηση Μπιρόλ για την ενεργειακή ασφάλεια – Στο επίκεντρο Ορμούζ, LNG και οι ευρωπαϊκές αποθήκες φυσικού αερίου

Ασφάλεια εφοδιασμού και περισσότερος ανταγωνισμός στη νέα φάση της ενεργειακής μετάβασης

Συνάντηση με υπουργούς οικονομικών για την ενεργειακή και οικονομική ασφάλεια θα πραγματοποιήσει ο Κ. Πιερρακάκης, μετά από το Eurogroup

Η Ευρώπη θα μπει στον χειμώνα με τα χαμηλότερα αποθέματα φυσικού αερίου σε βάθος 15ετίας

Έκκληση WindEurope στους υπουργούς ενέργειας για δεσμευτικό στόχο του 2040 για τις ΑΠΕ - «Καμία βεβαιότητα για τις επενδύσεις μετά το 2030»

Βρετανία: Χωρίς κινδύνους η επάρκεια ηλεκτρικής ενέργειας τον χειμώνα σύμφωνα με τον Διαχειριστή

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM