: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Νεκταρία Καρακατσάνη: Τα οφέλη για τους καταναλωτές από τη μετάβαση στο target model και την εφαρμογή των δημοπρασιών NOME

Στη σημερινή μου τοποθέτηση, θα ήθελα καταρχάς να αναφερθώ στη διαδικασία προσαρμογής της ελληνικής αγοράς ηλεκτρικής ενέργειας στο ευρωπαϊκό μοντέλο στόχο, το «target model», αναλύοντας τα οφέλη που αναμένονται για τους καταναλωτές αλλά και τους συμμετέχοντες στην αγορά. Στη συνέχεια, θα εστιάσω στα οφέλη που έχουν ήδη προκύψει για τους καταναλωτές από την εφαρμογή των δημοπρασιών ΝΟΜΕ.

Το πρώτο θέμα είναι πιο ουδέτερο, υπό την έννοια ότι έχει επιτευχθεί σημαντική σύγκλιση μεταξύ όλων των πλευρών της αγοράς για την αναγκαιότητα της μετάβασης στο μοντέλο στόχο, καθώς και η ισχυρή δέσμευση όλων των αρμόδιων φορέων για την υλοποίησή της. Το δεύτερο ζήτημα είναι πιο αμφιλεγόμενο, υπό την έννοια ότι προκαλεί διαφορετικές ερμηνείες, προσδοκίες, και ανησυχίες στους βασικούς εμπλεκομένους, δηλαδή τη ΔΕΗ και τους εναλλακτικούς προμηθευτές. Είναι επίσης ένα θέμα για το οποίο βρίσκονται σε εξέλιξη οι συζητήσεις με τους θεσμούς επί κάποιων παραμέτρων του.

Δοθέντος του εύρους και της τεχνικής πολυπλοκότητας των δύο ζητημάτων, στόχος της εισήγησής μου είναι να αναδείξει πρόσφατες εξελίξεις στα θέματα αυτά, αναφερόμενη κυρίως: α) στο σχέδιο υλοποίησης του target model, καθώς η εναρκτήρια συνάντηση της φάσης προσαρμογής διεξάγεται σήμερα, 2 Φεβρουαρίου, στα γραφεία της ΡΑΕ και β) στην εξέλιξη των τιμολογίων λιανικής κατά το τελευταίο δίμηνο, καθώς η φυσική παράδοση των προϊόντων ΝΟΜΕ ξεκίνησε μόλις την 1η Δεκεμβρίου 2016.

1. Το σκεπτικό της ενοποίησης των αγορών ηλεκτρικής ενέργειας

Οι περισσότερες ευρωπαϊκές χώρες από την Πορτογαλλία έως την Φινλανδία, συμπεριλαμβανομένης της Μεγάλης Βρετανίας, έχουν ήδη ενοποιήσει τις προ-ημερήσιες χονδρεμπορικές αγορές ηλεκτρικής ενέργειας. Τι σημαίνει αυτό πρακτικά; Υπάρχει μια ενιαία πλατφόρμα δημοπρασιών (single auction platform), στην οποία υποβάλλονται και αντιστοιχίζονται καθημερινά προσφορές για πώληση και αγορά ηλεκτρικής ενέργειας κατά την επόμενη ημέρα. Δεν είναι άνευ σημειολογίας το γεγονός ότι ο αλγόριθμος επίλυσης φέρει το ελληνικό όνομα Ευφημία. Ως αποτέλεσμα αυτής της ενιαίας επίλυσης σε πανευρωπαϊκή κλίμακα, η ενέργεια κατανέμεται μεταξύ των διαφόρων διεθνών διασυνδέσεων στην Ευρώπη με έναν τρόπο αρκετά αποτελεσματικό.

Ας δούμε επιγραμματικά πώς απορρέει η ενισχυμένη αποτελεσματικότητα στις διασυνοριακές ροές σε σχέση με το προηγούμενο πλαίσιο. Στο παρελθόν, οι έμποροι ηλεκτρικής ενέργειας (traders) λάμβαναν μέρος σε διακριτές δημοπρασίες (explicit auctions) για την κατανομή ημερήσιων διασυνδετικών δικαιωμάτων και επομένως έπρεπε να προβλέψουν τη διαφορά των τιμών μεταξύ των διασυνδεδεμένων αγορών. Σε περίπτωση εσφαλμένης πρόβλεψης, αν δηλαδή είχαν αντιστραφεί εν τέλει τα οικονομικά δεδομένα και επομένως δεν υπήρχε οικονομικό νόημα στις διασυνοριακές συναλλαγές, ένα μεγάλο ποσοστό τους δεν υλοποιούνταν. Έτσι, σημαντικό τμήμα των διεθνών διασυνδέσεων παρέμενε στην πράξη αναξιοποίητο.

Η ένταξη της κατανομής της δυναμικότητας των διασυνδέσεων μέσα στη διαδικασία επίλυσης της προ-ημερήσιας αγοράς (implicit allocation) βελτιώνει αισθητά την αξιοποίηση των διασυνδέσεων. Η συντονισμένη και συγχρονισμένη προσέγγιση αμβλύνει τις διαφοροποιήσεις των τιμών μεταξύ των αγορών και προκαλεί πιο αποτελεσματικές ροές, ισχυρότερα συσχετισμένες με τα οικονομικά σήματα. Ειδικότερα, κατά την ενιαία επίλυση των Ευρωπαϊκών αγορών, οι τιμές μεταξύ των συζευγμένων αγορών καθίστανται ίσες και διαφοροποιούνται μόνο στην περίπτωση συμφόρησης στην μεταξύ τους διασύνδεση. Στην περίπτωση αυτή, της απόκλισης δηλαδή των τιμών, η διασύνδεση αξιοποιείται ήδη στο μέγιστο βαθμό. Η συχνότητα αποσύζευξης των τιμών και ο βαθμός απόκλισής τους μπορούν να ερμηνευτούν και ως ένα οικονομικό σήμα για την αναγκαιότητα περαιτέρω διασυνδέσεων. Τα οφέλη για τους Ευρωπαίους καταναλωτές από την εφαρμογή αυτής της ενιαίας προσέγγισης επίλυσης των αγορών, με ταυτόχρονη κατανομή της διασυνδετικής δυναμικότητας, έχουν εκτιμηθεί στα 3 δις. € ετησίως.

2. Η περιφερειακή διάσταση

Στην περίπτωση της χώρας μας, η προ-ημερήσια αγορά μας θα συζευχθεί με την Ιταλία και αργότερα τη Βουλγαρία, αλλά και όμορες χώρες της Ενεργειακής Κοινότητας, ανάλογα με τον βαθμό ετοιμότητάς τους. Δυστυχώς στο σημείο αυτό, η αγορά μας εμφανίζει σημαντική χρονική υστέρηση ως προς την γειτονική Ιταλία, η οποία σχεδόν ολοκλήρωσε τη σύζευξη των υπολοίπων συνόρων της ήδη από τον Φεβρουάριο του 2014. Ο ρυθμός των εξελίξεων στη Βαλκανική είναι ενθαρρυντικός, υποδεικνύοντας την προοπτική μιας περιφερειακής σύζευξης σε βάθος τριετίας ή πενταετίας, με βάση τις πιο απαισιόδοξες εκτιμήσεις.

Οι χώρες της Ενεργειακής Κοινότητας έχουν ήδη δεσμευτεί για τη σύζευξη των αγορών τους με μια τουλάχιστον όμορη χώρα έως τα μέσα του 2018. Σημειώνεται ενδεικτικά ότι η ΠΓΔΜ έχει ανακοινώσει την επικείμενη σύζευξή της με τη Βουλγαρία. Εν συνεχεία της ίδρυσης χρηματιστηρίων ενέργειας στη Σερβία και τη Βουλγαρία, ήδη από το 2015, σε αντίστοιχες ενέργειες προβαίνει και το Μαυροβούνιο, ενώ η Αλβανία διεξάγει το σχεδιασμό της από κοινού με το Κόσοβο. Σημειώνεται επίσης ότι έως το 2020, η Βουλγαρία προτίθεται να ενοποιηθεί με τις 4 ήδη συζευγμένες αγορές της Ουγγαρίας, Τσεχίας, Σλοβακίας και Ρουμανίας.

3. Τα οφέλη της μετάβασης στο μοντέλο στόχο

Το υφιστάμενο μοντέλο της ελληνικής αγοράς περιλαμβάνει μια προ-ημερήσια αγορά, υποχρεωτικής κοινοπραξίας (mandatory Pool), στην οποία συν-βελτιστοποιείται η παροχή ενέργειας αλλά και εφεδρειών, στο πρότυπο πολλών αγορών των ΗΠΑ. Έτσι, η αποτύπωση της αξίας των δύο συνιστωσών ή υπηρεσιών (ενέργειας και επικουρικών υπηρεσιών) δεν είναι διακριτή. Πλέον, η αποσύνδεσή τους συνιστά βασικό ζητούμενο στην ευρωπαϊκή ενεργειακή πολιτική. Μετά την προημερήσια αγορά, ακολουθεί ένας μηχανισμός για την εκκαθάριση των αποκλίσεων μεταξύ προβλεπόμενων ποσοτήτων και δεδομένων πραγματικού χρόνου (balancing mechanism). Θα πρέπει να σημειωθεί ότι ο μηχανισμός αυτός δεν συνιστά αγορά, καθώς δεν επανυποβάλονται προσφορές από τους συμμετέχοντες αλλά απλώς επικαιροποιούνται τα δεδομένα εισόδου στην επίλυση, όπως η ζήτηση, οι διαθεσιμότητες των μονάδων, η παραγωγή ΑΠΕ και τα διασυνοριακά προγράμματα.

Στο πλαίσιο αυτό, τα εργαλεία διαχείρισης ρίσκου για τους προμηθευτές είναι περιορισμένα και εξαντλούνται σε εισαγωγές αλλά και τα προϊόντα ΝΟΜΕ, στην περίπτωση των εναλλακτικών προμηθευτών. Η κατάσταση αυτή συνεπάγεται ότι οι προμηθευτές, και ειδικά ο κυρίαρχος πάροχος, είναι εκτεθειμένοι στις διακυμάνσεις των τιμών. Λόγω των δομικών ασυμμετριών της αγοράς, οι διακυμάνσεις αυτές ήταν σχετικά περιορισμένες στο παρελθόν, καθώς η δεσπόζουσα εταιρεία έχει, θεωρητικά, τη δυνατότητα να προσαρμόζει τις προσφορές των μονάδων του χαρτοφυλακίου της, ώστε να μειώνει εν μέρει το κόστος στο οποίο προμηθεύεται ενέργεια. Ωστόσο, η επαναλαμβανόμενη κρίση που ανακύπτει στο φυσικό αέριο κατά το τελευταίο δίμηνο, αντανακλώντας την αλληλεπίδραση πολλαπλών παραγόντων, εκτίναξε τις τιμές σε πρωτόγνωρα επίπεδα, υπογραμμίζοντας την αναγκαιότητα προθεσμιακών προϊόντων.

Εντός του 2018, το παραπάνω περιοριστικό πλαίσιο θα εξελιχθεί σε μια ακολουθία 4 κατηγοριών αγορών: προθεσμιακή, προημερήσια, ενδοημερήσια, και εξισορρόπησης. Έτσι, ο χρονικός ορίζοντας συναλλαγών θα επεκταθεί από αρκετά χρόνια στο μέλλον έως μικρότερες χρονικές κλίμακες και εν τέλει τον πραγματικό χρόνο. Το πλαίσιο αυτό θα επιτρέπει στους συμμετέχοντες στην αγορά να διαχειρίζονται το ρίσκο των θέσεων τους (hedging) και να τις αναπροσαρμόζουν σταδιακά καθώς πλησιάζουν στον πραγματικό χρόνο.

Η διασφάλιση τιμών στις προθεσμιακές αγορές επιτρέπει στους προμηθευτές να αναπτύσσουν προϊόντα λιανικής με ευνοϊκότερους όρους για τους καταναλωτές, καθώς θα αποτυπώνουν μειωμένο ρίσκο. Είναι επίσης κρίσιμη για τους παραγωγούς, ώστε να διασφαλίζουν μακροπρόθεσμα τις ποσότητες τους, γεγονός που διευκολύνει και την αναχρηματοδότηση των επενδυτικών τους δαπανών.

Πέραν της διασφάλισης τιμών και της διαχείρισης ρίσκου, οι παραγωγοί θα μπορούν να αναθεωρούν τις προσφορές τους, αντανακλώντας τις επικρατούσες συνθήκες και δεδομένα πλησιέστερα στον πραγματικό χρόνο. Έτσι, θα αποτυπώνεται καλύτερα η αξία της ευελιξίας των μονάδων τους. Επιπλέον, διευρύνεται το γεωγραφικό αποτύπωμα της αγοράς και έτσι αμβλύνεται η επίδραση τοπικών στρεβλώσεων. Τέλος, βελτιστοποιείται η αξιοποίηση των διασυνδέσεων, λόγω της σύζευξης των αγορών, με τις εισαγωγές να έχουν τη δυνατότητα για ισχυρότερη συμβολή, εφόσον είναι οικονομικότερες.

4. Η κρισιμότητα του ανώτατου ορίου τιμών στην αγορά

Θα ήθελα να τονίσω στο σημείο αυτό πόσο κρίσιμη αποδείχθηκε στην πράξη η αναπροσαρμογή, εντός του 2015, των δεσμεύσεων που είχε αναλάβει η Ελληνική Πολιτεία στα τέλη του 2014 αναφορικά με το επίπεδο του ανώτατου ορίου τιμών στην προ-ημερήσια αγορά. Ενώ στην αρχική κοινοποίηση του μεταβατικού σχήματος ευελιξίας προς την Ευρωπαϊκή Επιτροπή κατά το 2014 είχε προβλεφθεί η εναρμόνιση της ελληνικής αγοράς με το όριο της Ιταλικής αγοράς (1500 €/MWh), η ΡΑΕ επισήμανε το 2015 ότι η αλλαγή αυτή θα μπορούσε να αποβεί ολέθρια υπό συνθήκες, καθώς στην αγορά δεν υφίστανται επαρκή εργαλεία διαχείρισης ρίσκου. Έτσι, έγινε εν τέλει αποδεκτό από την Ευρωπαϊκή Επιτροπή το επίπεδο των 300 €/MWh ως ανώτατο όριο τιμών, δηλαδή ο διπλασιασμός του ορίου που ίσχυε έως τότε.

Για τον ίδιο λόγο, υπήρξε προσανατολισμός, από τον Οκτώβριο του 2015, σε ένα σχήμα αποζημίωσης επάρκειας (reliability auctions), που θα εφαρμοστεί μετά την υλοποίηση δομικών μεταρρυθμίσεων της χονδρεμπορικής αγοράς ηλεκτρικής ενέργειας, και που θα επιτρέψει την προστασία των προμηθευτών και κατ’ επέκταση των καταναλωτών από ακραίες, υψηλές τιμές. Πιο συγκεκριμένα, οι παραγωγοί που θα λαμβάνουν αποζημίωση από τον νέο μηχανισμό, κατόπιν δημοπρασίας, δεσμεύονται να είναι διαθέσιμοι όταν πραγματικά χρειάζεται, ενώ παράλληλα τα έσοδα τους από την αγορά, τα οποία αποτελούν κόστος για τους προμηθευτές, δεν θα υπερβαίνουν ένα όριο (implicit contract for differences).

Είναι χαρακτηριστικό ότι κατά την σοβούσα κρίση φυσικού αερίου, σε αρκετές ημέρες, η ωριαία ΟΤΣ κυμάνθηκε στα 100 - 150 €/MWh, σε σχεδόν συνεχή βάση από τις 10 το πρωί έως αργά το βράδυ. H μέση ΟΤΣ κατά τους μήνες Δεκέμβριο και Ιανουάριο διαμορφώθηκε στα 51.09 και 74.6 €/MWh αντίστοιχα, ενώ οι μέγιστες τιμές που σημειώθηκαν ήταν 299 €/MWh και 200 €/MWh αντιστοίχως. Η Οριακή Τιμή Αποκλίσεων εκτινάχθηκε στα 300 €/MWh σε 7 ώρες του μήνα Δεκεμβρίου, ενώ για τον μήνα Ιανουάριο τα επίπεδα της δεν έχουν ακόμη προσδιοριστεί, καθώς πάντα υπάρχει η χρονική υστέρηση για την οριστικοποίηση των μετρήσεων, κυρίως της παραγωγής ΑΠΕ.

5. Η διαδικασία υλοποίησης του μοντέλου στόχου

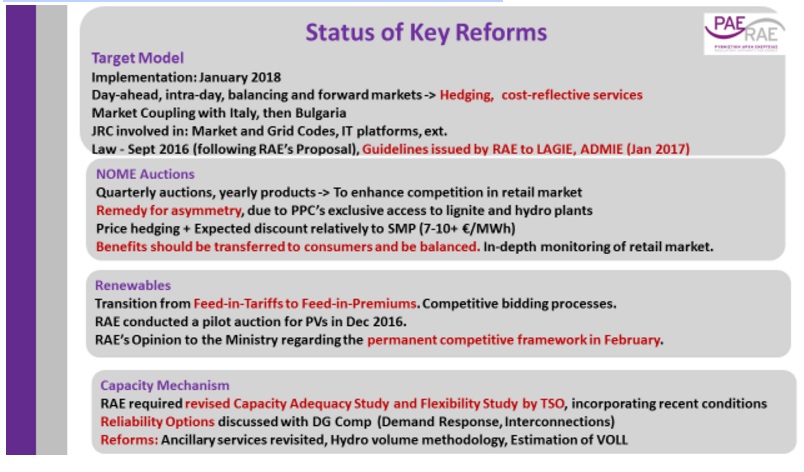

Αναφορικά με τη διαδικασία υλοποίησης του target model, ας δούμε επιγραμματικά ποια είναι η υφιστάμενη κατάσταση. Τον Σεπτέμβριο του 2016, ψηφίστηκε ο Νόμος 4425, που εισάγει θεμελιώδη χαρακτηριστικά των νέων αγορών του target model με αναφορές και σε θέματα κάλυψης και εκκαθάρισης των συναλλαγών, σύμφωνα με τους ευρωπαϊκούς κώδικες και κανονισμούς, και ιδίως τον Κανονισμό CACM (για την κατανομή και διαχείριση δυναμικότητας στις διασυνδέσεις). Στα τέλη Ιανουαρίου του 2017, η ΡΑΕ ενέκρινε, κατόπιν διεξαγωγής δημόσιας διαβούλευσης, ειδικότερες παραμέτρους των αγορών. Αυτές αποτυπώνονται στις Κατευθυντήριες Οδηγίες που εξέδωσε η ΡΑΕ, διευκολύνοντας τους Διαχειριστές σε μια ομαλή διαδικασία μετάβασης στο νέο μοντέλο.

Ποια άλλα βήματα έχουν συντελεστεί; Οι αρμόδιες ελληνικές αρχές, κατόπιν ενδελεχούς συνεργασίας με την Ευρωπαϊκή Επιτροπή, και ειδικότερα την Υπηρεσία Υποστήριξης Δομικών Μεταρρυθμίσεων, διαμορφώσαμε από κοινού ένα συγκροτημένο πλαίσιο μετάβασης στο μοντέλο στόχο. Η προσέγγιση αυτή εντάχθηκε στο πλαίσιο της Τεχνικής Βοήθειας που δικαιούται η χώρα μας για την εφαρμογή μεταρρυθμίσεων στρατηγικής σημασίας σε κρίσιμους τομείς. Ειδικότερα, καθορίσαμε συγκεκριμένα παραδοτέα σε ένα ευρύ φάσμα ζητημάτων, με σαφή ζητούμενα και χρονοδιαγράμματα.

Πιο συγκεκριμένα, οι 7 θεματικές ενότητες που έχουν αποτυπωθεί στη σύμβαση της τεχνικής βοήθειας αφορούν τη σύνταξη των Κωδίκων που θα διέπουν τις νέες αγορές του target model, την κατάρτιση των τεχνικών χαρακτηριστικών των πληροφοριακών συστημάτων που θα χρησιμοποιούν οι Διαχειριστές, τη διερεύνηση μέτρων αποτροπής στρατηγικών συμπεριφορών άσκησης ισχύος (market power mitigation rules), την περαιτέρω εξειδίκευση του προτεινόμενου Μηχανισμού Επάρκειας, την πληρέστερη αποτίμηση των αναγκών ευελιξίας του Συστήματος, μεταρρυθμίσεις που αφορούν τη συμμετοχή των υδροηλεκτρικών στην αγορά και την αναθεώρηση του price cap, την αξιολόγηση των ζητημάτων κάλυψης και εκκαθάρισης, αλλά και τη μετάβαση προς μια αγορά εξισορρόπησης στο φυσικό αέριο.

Κατόπιν διερεύνησης από τις Υπηρεσίες της Ευρωπαϊκής Επιτροπής, η ενιαία σύμβαση του κρίσιμου αυτού έργου ανατέθηκε στο Ερευνητικό Ινστιτούτο της Ευρωπαϊκής Επιτροπής, το JRC, το οποίο άλλωστε είχε ουσιαστική συμβολή στην ανάπτυξη των ευρωπαϊκών κωδίκων, τόσο για το μοντέλο στόχο αλλά και για το σύνολο των ζητημάτων της ενεργειακής ένωσης. Είναι καταλυτικής σημασίας το γεγονός ότι έγιναν αποδεκτά όλα τα κριτήρια που η ελληνική πλευρά έκρινε αναγκαία, ώστε οι προκηρύξεις των επιμέρους έργων από το JRC να επιτρέψουν την ανάδειξη συμβούλων που θα διαθέτουν τεχνογνωσία τόσο για το ευρωπαϊκό γίγνεσθαι όσο και για τις ιδιαιτερότητες της ελληνικής αγοράς. Η παράμετρος αυτή είναι ιδιαίτερα σημαντική ώστε να καταστεί εφικτή η εμπρόθεσμη και αποτελεσματική ολοκλήρωση των παραδοτέων. Έως τον προσεχή Οκτώβριο, αναμένεται να έχουν ολοκληρωθεί τα κείμενα των κωδίκων και των τεχνικών προδιαγραφών, καθώς και οι μελέτες που αφορούν παράλληλες μεταρρυθμίσεις στην αγορά.

Σήμερα, 2 Φεβρουαρίου, διεξάγεται στη ΡΑΕ η εναρκτήρια συνάντηση (kick-off meeting) για την υλοποίηση αυτής της κρίσιμης μετάβασης. Ως εκπρόσωπος του ρυθμιστή στην Επιτροπή Εποπτείας της διαδικασίας υλοποίησης, η οποία τελεί υπό τον συντονισμό του Υπουργείου Ενέργειας, θα ήθελα να υπογραμμίσω ότι πρόκειται για μια στιγμή κομβικής σημασίας, καθώς σηματοδοτεί σε όλες τις πλευρές την δέσμευση για συντονισμένες και συγκεκριμένες δράσεις. Η ΡΑΕ θα συντονίζει όλες τις ομάδες εργασίας για τα επιμέρους παραδοτέα. Οι θεσμοί έχουν επίσης εκφράσει την ικανοποίησή τους για τις εξελίξεις αυτές.

Επί τη ευκαιρία, θα ήθελα να εκφράσω την ικανοποίησή μου που ο Λειτουργός της Αγοράς και ο Διαχειριστής Συστήματος είναι εναρμονισμένοι με τον κοινό μας στόχο. Στη χώρας μας η διαμόρφωση συναίνεσης δεν ήταν ποτέ εύκολη υπόθεση, ενώ κάθε μετάβαση είναι εύλογο να προκαλεί δισταγμούς, προβληματισμούς και ανησυχίες. Ωστόσο, η ΡΑΕ επέμεινε εξ’ αρχής στην ανάγκη μια συντονισμένης προσέγγισης, καθώς ο χρόνος είναι ασφυκτικός και δεν υπάρχει κανένα απολύτως περιθώριο για αλληλοεπικαλυπτόμενες ή αναποτελεσματικές ενέργειες. Επιπλέον, τα κόστη προσαρμογής στο target model, για τα θέματα που αποτυπώθηκαν στο πλαίσιο της τεχνικής βοήθειας, αγγίζουν τις 850 χιλ. €. Για τη ΡΑΕ ήταν σαφές εξαρχής ότι το κονδύλιο της τεχνικής βοήθειας οφείλει να αξιοποιηθεί με τον βέλτιστο δυνατό τρόπο, καθώς διαφορετικά τα κόστη θα έπρεπε να ανακτηθούν από χρεώσεις που θα κατέληγαν στους καταναλωτές. Στο πλαίσιο αυτό, είναι ιδιαίτερα σημαντικό ότι απορροφώνται υφιστάμενα κονδύλια για ένα κρίσιμο έργο, χωρίς να προκύπτει επιβάρυνση των καταναλωτών.

Το επόμενο κρίσιμο στάδιο μετά την ολοκλήρωση των παραδοτέων που προαναφέρθηκαν είναι πρακτικής διάστασης. Αφορά στην υλοποίηση πλέον των πληροφοριακών συστημάτων, ώστε να αντανακλούν τις τεχνικές προδιαγραφές που θα έχουν ήδη καθοριστεί. Καθώς οι γραφειοκρατικές καθυστερήσεις στη χώρα μας είναι συχνά υπαρκτές αλλά όχι πάντα ανυπέρβλητες, είναι αναγκαίο και για το στάδιο αυτό να διερευνηθεί η υιοθέτηση fast-track διαδικασιών. Ένα θεμελιώδες ζήτημα είναι επίσης ο φορέας κάλυψης και εκκαθάρισης των συναλλαγών. Βάσει του νομοθετικού πλαισίου, η ΡΑΕ αναμένει εντός του Φεβρουαρίου την εισήγηση του Διαχειριστή Συστήματος και του Λειτουργού της αγοράς για το ζήτημα αυτό, καθώς έχουν διενεργηθεί διερευνητικές συζητήσεις τόσο με το Χρηματιστήριο Αθηνών όσο και με ενεργειακά χρηματιστήρια της Ευρώπης.

6. Αποτελέσματα των δημοπρασιών ΝΟΜΕ

Οι δημοπρασίες τύπου ΝΟΜΕ είναι ένα από τα μέτρα που υιοθετήθηκαν προσωρινά ώστε να αντιμετωπιστούν οι ασύμμετρες επιπτώσεις της αποκλειστικής πρόσβασης του δεσπόζοντα παίκτη, της ΔΕΗ, στη λιγνιτική και υδροηλεκτρική παραγωγή. Στόχος του σχήματος είναι να μεταφερθεί και σε άλλους προμηθευτές το ανταγωνιστικό αυτό πλεονέκτημα της δεσπόζουσας εταιρείας. Η ΡΑΕ, δυνάμει των σχετικών νομοθετικών εξουσιοδοτήσεων, γνωμοδότησε τον Ιούνιο για την τιμή εκκίνησης των δημοπρασιών στα 37.37 €/MWh, τιμή η οποία υιοθετήθηκε σε Υπουργική Απόφαση. Στη συνέχεια, η ΡΑΕ καθόρισε με μια σειρά αποφάσεών της διάφορες παραμέτρους του σχήματος. Η 1η δημοπρασία διεξήχθη στις 25 Οκτωβρίου 2016 και αφορούσε ένα ετήσιο προϊόν 460 MWh ανά ώρα, με φυσική παράδοση από τον Δεκέμβριο του 2016 έως και τον Νοέμβριο του 2017. Η 2η δημοπρασία διεξήχθη στις 31 Ιανουαρίου 2016 και αφορούσε ένα ετήσιο προϊόν 146 MWh ανά ώρα, με φυσική παράδοση από τον Μάρτιο του 2017 έως και τον Φεβρουάριο του 2018.

Είναι σημαντικό ότι και στις δύο δημοπρασίες διοχετεύτηκε όλη η ποσότητα, ότι προέκυψε μια εύλογη κατανομή των ποσοτήτων μεταξύ των συμμετεχόντων, και ότι πέραν των 3 καθετοποιημένων εταιρειών, σημαντικές ποσότητες απορροφήθηκαν και από άλλους προμηθευτές. Είναι επίσης ενδιαφέρουσα η διαφοροποίηση των αποτελεσμάτων μεταξύ των δύο δημοπρασιών. Στην πρώτη δημοπρασία, η μέγιστη αποδεκτή προσφορά δεν απείχε ιδιαίτερα από την τιμή εκκίνησης. Στη δεύτερη δημοπρασία, ο ανταγωνισμός μεταξύ των συμμετεχόντων ήταν αισθητά εντονότερος, με την τελευταία αποδεκτή προσφορά να ανέρχεται στα 41.14 €/MWh, υπερβαίνoντας την τιμή εκκίνησης κατά 3.77 €/MWh.

Η άνοδος της τιμής στη δεύτερη δημοπρασία αντανακλά την ισχυρότερη αξία που απέκτησαν τα προθεσμιακά προϊόντα ως εργαλεία διαχείρισης ρίσκου λόγω των υψηλότερων επιπέδων της ΟΤΣ που προκάλεσε η κρίση του φυσικού αερίου. Είναι ενδεικτικό ότι στη δευτερογενή αγορά των προϊόντων ΝΟΜΕ είχαν ήδη καταγραφεί τον Ιανουάριο συναλλαγές στα 42 €/MWh. Τέλος, κάποιοι συμμετέχοντες διεκδίκησαν μικρότερες ποσότητες από τις αναμενόμενες βάσει των υφιστάμενων μεριδίων τους, ενδεχομένως γιατί είχαν ήδη προβεί στη συμβολαιοποίηση οικονομικότερων εισαγωγών.

Για τους εναλλακτικούς προμηθευτές, οι δημοπρασίες ΝΟΜΕ ενέχουν διπλή οικονομική σημασία. Καταρχάς, διασφαλίζουν μια σταθερή τιμή για μια ποσότητα που καλύπτει σε μεγάλο βαθμό ή και πλήρως, το φορτίο βάσης τους. Η σταθερή αυτή τιμή καθιστά εφικτό τη διαχείριση ρίσκου (hedging), καθώς περιορίζει την έκθεση των προμηθευτών στις διακυμάνσεις της ΟΤΣ, και ιδίως στις αυξήσεις της. Επιπρόσθετα, η τιμή εκκίνησης των ΝΟΜΕ βασίζεται στα μεταβλητά κόστη ενός μίγματος λιγνιτικής και υδροηλεκτρικής παραγωγής (με αναλογία 93 % και 7% αντίστοιχα), και επομένως είναι σημαντικά χαμηλότερο από την ΟΤΣ. Αν θεωρηθεί ότι η μέση προβλεπόμενη τιμή κατά το 2017 κυμαίνεται στα 47-49 €/MWh, τότε οι τιμές που προέκυψαν από την 1η δημοπρασία ΝΟΜΕ συνεπάγονται μια έκπτωση της τάξης των 10 €/MWh ή και υψηλότερη. Αν η εξέλιξη της ΟΤΣ κινηθεί σε υψηλότερα επίπεδα, λόγω της κρίσης στο φυσικό αέριο, τότε η έκπτωση που απορρέει από την 2η δημοπρασία είναι αντίστοιχη ή και ισχυρότερη.

Είναι σαφές ότι η προμήθεια ενέργειας μέσω των δημοπρασιών ΝΟΜΕ, υπό τους ανωτέρω τιμολογιακούς όρους καθώς και με τον ολοένα εντεινόμενο ανταγωνισμό, δημιουργεί την προσδοκία της μετακύλισης στους καταναλωτές του σχετικού οφέλους. Ας δούμε αν η προσδοκία αυτή επαληθεύεται και σε τι βαθμό, με τα υφιστάμενα δεδομένα.

7. Επίδραση των ΝΟΜΕ στα τιμολόγια λιανικής - Αρχικές ενδείξεις

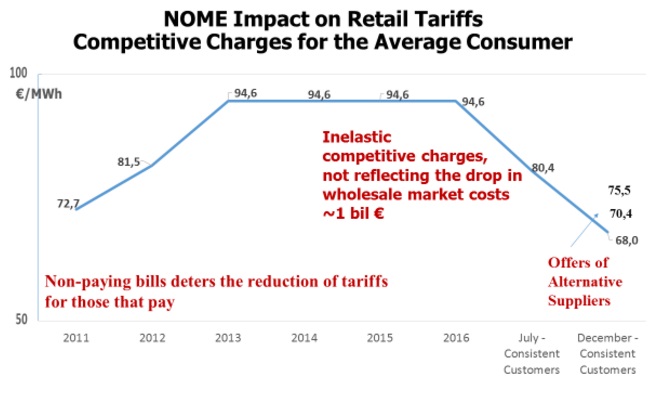

Στο παρακάτω διάγραμμα απεικονίζεται η εξέλιξη της ανταγωνιστικής χρέωσης των τιμολογίων του κυρίαρχου προμηθευτή κατά την τελευταία πενταετία για τον μέσο καταναλωτή καθώς και νέα τιμολόγια λιανικής που διαμορφώθηκαν από εναλλακτικούς παρόχους τον Δεκέμβριο του 2016.

Ένα πρώτο συμπέρασμα είναι η ανελαστικότητα της ανταγωνιστικής χρέωσης των τιμολογίων στις διακυμάνσεις του κόστους προμήθειας ενέργειας από την αγορά. Είναι ενδεικτικό ότι ενώ το κόστος προμήθειας για τον κυρίαρχο πάροχο μεταξύ 2014 και 2016 μειώθηκε αισθητά, κατά 1 περίπου δις, κυρίως λόγω της υποχώρησης των τιμών του φυσικού αερίου αλλά και την αναδιάρθρωση του μηχανισμού επάρκειας ισχύος, ωστόσο, έως και το 1ο εξάμηνο του 2016, δεν είχε υπάρξει καμία μεταβολή στις ανταγωνιστικές χρεώσεις του. Οι ισχυρές δηλαδή μειώσεις στη χονδρεμπορική αγορά δεν αποτυπώθηκαν στις ανταγωνιστικές χρεώσεις των τιμολογίων της ΔΕΗ.

Εν τέλει, από την 1η Ιουλίου του 2016, εφόσον πλέον υφίστατο και το νομοθετικό πλαίσιο για τις δημοπρασίες ΝΟΜΕ αλλά και η γνωμοδότηση της ΡΑΕ για την τιμή εκκίνησης, η ΔΕΗ εισήγαγε την πολιτική της έκπτωσης του 15% στην ανταγωνιστική χρέωση των τιμολογίων της για την περίπτωση της εμπρόθεσμης εξόφλησης. Πρόκειται για μια κίνηση αρκετά αποτελεσματική, που ενισχύει την εισπραξιμότητα του κυρίαρχου προμηθευτή, και έχει οικονομική βάση, όπως προαναφέρθηκε. Η πολιτική αυτή, της επιβράβευσης της συνέπειας, υιοθετήθηκε πλήρως ή εν μέρει από άλλους προμηθευτές στη συνέχεια, ευνοώντας την εξοικονόμηση εκ μέρους των καταναλωτών αλλά και την εύρυθμη λειτουργία της λιανικής αγοράς, ενισχύοντας τη συνολική ρευστότητα.

Καθώς οι ληξιπρόθεσμες οφειλές προς τη ΔΕΗ έχουν εκτιναχθεί σε επίπεδα άνω των 2 δις. ευρώ, συστηματικά τα τελευταία έτη, η εφαρμογή στη δεδομένη χρονική στιγμή, μιας πολιτικής ενίσχυσης της εισπραξιμότητας (αλλά και μείωσης της ανταγωνιστικής χρέωσης για ένα υποσύνολο καταναλωτών, τους εμπρόθεσμους, χωρίς σαφή χρονικό ορίζοντα), θα μπορούσε, θεωρητικά, να συναρτάται με την θεσμοθέτηση των δημοπρασιών ΝΟΜΕ.

Είναι χαρακτηριστικό ότι ενόψει της υλοποίησης κομβικών μεταρρυθμίσεων, αντίστοιχες αναπροσαρμογές των εταιρειών είναι συνήθεις σε διεθνές επίπεδο. Κατά τη μετάβαση της Αγγλικής αγοράς από την υποχρεωτική κοινοπραξία σε διμερή συμβόλαια και από κεντρική κατανομή σε self-dispatch τον Μάρτιο του 2001, οι εταιρείες ενέργειας είχαν ήδη μεταβάλει τη στρατηγική των προσφορών τους ένα εξάμηνο πριν, ενόψει των αλλαγών. Στην περίπτωση της Αγγλικής αγοράς, η προσαρμογή αυτή προστάτευσε εν τέλει τις εταιρείες από το να κατηγορηθούν για αναποτελεσματικότητες μέσα από την συγκριτική αξιολόγηση δεδομένων πριν και μετά την εφαρμογή του νέου πλαισίου.

Επισημαίνεται ότι η ΡΑΕ θα εκπονήσει την πρώτη ολοκληρωμένη ανάλυση για την επίδραση των ΝΟΜΕ στα τιμολόγια λιανικής τον Μάρτιο του 2017, βάσει των στοιχείων που θα υποβληθούν για το 1ο τρίμηνο εφαρμογής του μέτρου. Ειδικότερα, οι προμηθευτές θα υποβάλουν σε τριμηνιαία βάση στοιχεία για τις ανταγωνιστικές χρεώσεις, τις καταναλώσεις και το έσοδο τους ανά κατηγορία πελατών, ώστε η ΡΑΕ να αξιολογεί την εξέλιξη των τιμολογίων. Υπενθυμίζεται ότι η φυσική παράδοση του προϊόντος ΝΟΜΕ ξεκίνησε την 1η Δεκεμβρίου. Η ΡΑΕ παρακολουθεί διεξοδικά τα προϊόντα που αναπτύσσονται στη λιανική αγορά, τους όρους και τις προϋποθέσεις τους, ώστε να διασφαλιστεί ότι το όφελος διοχετεύεται επαρκώς στους καταναλωτές και ισορροπημένα μεταξύ των διαφόρων κατηγοριών.

Η αίσθηση στο παρόν στάδιο είναι ότι τα ΝΟΜΕ έχουν προκαλέσει έντονο ανταγωνισμό στη μέση τάση, δηλαδή την κατηγορία καταναλωτών που περιλαμβάνει βιοτεχνίες, μικρές βιομηχανίες, ξενοδοχεία, supermarket, νοσοκομεία, μεγάλους επαγγελματικούς χώρους, κλπ. Είναι ενδεικτικό ότι στην κατηγορία αυτή εμφανίστηκαν τιμολόγια με ιδιαίτερα ευνοϊκούς όρους, με την ανταγωνιστική χρέωση να υποχωρεί σημαντικά, ενώ έχουν παρουσιαστεί ακόμη και επίπεδα των 48 €/ΜWh. Στα προϊόντα που αφορούν τους οικιακούς καταναλωτές, τα νέα τιμολόγια των εναλλακτικών προμηθευτών κυμάνθηκαν συχνά σε επίπεδα περί των 75 €/MWh, ενώ υπάρχουν και περιπτώσεις που υποχώρησαν κάτω των 70 €/MWh, με ελάχιστο επίπεδο τα 68 €/ΜWh, για μέσα επίπεδα κατανάλωσης.

Διαφαίνεται επομένως από την έως τώρα ανάλυση ότι τα ΝΟΜΕ έχουν διασφαλίσει τη σταθερότητα που επιτρέπει τη διαμόρφωση νέων προϊόντων, με ορίζοντα ενός ή δύο ετών, δημιουργώντας ένα όφελος που δύναται να κυμαίνεται στα 50-100 € ετησίως για μέσα επίπεδα κατανάλωσης, και μπορεί να αυξάνεται περαιτέρω σε κλιμάκια υψηλότερων καταναλώσεων. Κρίσιμοι ωστόσο για την εξέλιξη της λιανικής αγοράς είναι και άλλοι παράγοντες, στους οποίους θα αναφερθούμε στη συνέχεια.

8. Τι αντανακλά η απόκλιση ανάμεσα στο κόστος προμήθειας και στην ανταγωνιστική χρέωση

Η απόκλιση ανάμεσα στο κόστος προμήθειας και στην αισθητά υψηλότερη ανταγωνιστική χρέωση συνιστά το μικτό περιθώριο κέρδους των προμηθευτών. Τι εμπεριέχεται στο περιθώριο αυτό; Επί της ουσίας, το κόστος πωλήσεων μέσω συνεργατών και δικτύων, το κόστος χρηματοδότησης, το risk premium, λόγω της στοχαστικής δυναμικής διαφόρων μεγεθών των ενεργειακών αγορών, αλλά και το κόστος των επισφαλειών, είναι παράγοντες που συμπιέζουν τα περιθώρια στη λιανική αγορά.

Θα πρέπει να τονιστεί ότι οι παράγοντες που επηρεάζουν καταλυτικά την απόκλιση αυτή είναι διαφορετικής φύσης για τη δεσπόζουσα εταιρεία και τους εναλλακτικούς προμηθευτές. Κάποιοι παράγοντες είναι ωστόσο κοινοί, όπως η έκθεση στις διακυμάνσεις της χρέωσης προμηθευτή, το λεγόμενο ΠΧΕΦΕΛ, στην οποία θα αναφερθούμε στην επόμενη ενότητα. Καταρχάς, για τη ΔΕΗ, το κόστος που προκαλούν οι ληξιπρόθεσμες οφειλές αποτρέπει την υποχώρηση των τιμολογίων καθώς ουσιαστικά προστίθεται εμμέσως, ως άλλη διακριτή χρέωση, στα τιμολόγια. Όσοι λοιπόν καταβάλουν τους λογαριασμούς τους, ουσιαστικά επωμίζονται ένα κόστος, που προκαλείται από εκείνους που δεν τους πληρώνουν.

Η μη προσαρμογή των τιμολογίων στις μειώσεις του κόστους προμήθειας, έως και τον Ιούνιο του 2016, είναι ένα κρίσιμο δεδομένο για την αξιολόγηση της κοινωνικής πολιτικής που ασκήθηκε και την αποτίμηση της για το σύνολο των καταναλωτών. Η πολιτική των διακανονισμών που εφαρμόζεται πλέον από τον κυρίαρχο προμηθευτή, μετά από σημαντική ωστόσο καθυστέρηση, αναδεικνύει ενθαρρυντικά μηνύματα. Διαφαίνεται επίσης ότι διαμορφώνεται μια πολιτική αποσυνδέσεων, η οποία θα αποτρέπει τη διόγκωση των επισφαλειών, αλλά παράλληλα, θα αντανακλά κοινωνικά και οικονομικά κριτήρια.

Τα ζητήματα είναι διαφορετικής φύσης για τους εναλλακτικούς προμηθευτές, οι οποίοι ακολουθούν μια πολιτική αποσυνδέσεων που είναι πιο κοντά στις προβλέψεις του Κώδικα Προμήθειας. Από δεδομένα που αντλούμε από άλλες χώρες σε αντίστοιχο στάδιο ανοίγματος της λιανικής αγοράς, προκύπτει ότι η προμήθεια των συνεργατών ενός αναπτυσσόμενου προμηθευτή υπερβαίνει συχνά τα 50 € για κάθε νέο πελάτη. Στη χώρα μας έχουν αναφερθεί επίπεδα πολύ υψηλότερα. Το κόστος επισφαλειών είναι επίσης υπαρκτό, με δευτερεύοντα τα κόστη εξυπηρέτησης πελατών (κυρίως εξωτερικά τηλεφωνικά κέντρα).

9. Παράγοντες που θα επηρεάσουν τη βραχυπρόθεσμη δυναμική των τιμολογίων

α. Η ισορροπημένη μετακύλιση της έκπτωσης σε χαμηλή και μέση τάση

Όπως προαναφέρθηκε, διαφαίνεται ότι στην κατηγορία της μέσης τάσης διοχετεύεται σε μεγαλύτερο βαθμό η έκπτωση που ενέχουν τα προϊόντα ΝΟΜΕ, ακόμη και αν γίνουν οι απαραίτητες αναπροσαρμογές για τη διαφοροποίηση του κόστους στις δύο κατηγορίες. Είναι σημαντικό να υπάρξει μια ισορροπημένη μετακύλιση του οφέλους, με ισχυρά οφέλη και στη χαμηλή τάση, δηλαδή τους οικιακούς καταναλωτές αλλά και τους μικρούς επαγγελματίες.

Ας εξετάσουμε για λόγους εύληπτης κατανόησης, ένα υποθετικό παράδειγμα, με απλοποιημένους όρους, για τους οικιακούς καταναλωτές. Ας υποθέσουμε ότι η μέση ΟΤΣ σε ένα ετήσιο χρονικό διάστημα θα κυμαίνεται στα 50 €/MWh, ότι η χρέωση προμηθευτή θα κινηθεί κατόπιν αναπροσαρμογών της μεθοδολογίας στα εκτιμώμενα επίπεδα κατά τη θεσμοθέτησή της (περί των 8 €/MWh, μεσοσταθμικά) και οι υπόλοιπες προσαυξήσεις στα 6 €/MWh (συμπεριλαμβανομένης της χρέωσης για τον μεταβατικό μηχανισμό ευελιξίας που λήγει τον Απρίλιο). Ας υποθέσουμε επίσης ότι ένας προμηθευτής καλύπτει το 70% της βάσης του από προϊόντα ΝΟΜΕ από την δημοπρασία του Δεκεμβρίου 2016 και 30% από την αγορά. Τότε, το κόστος προμήθειας που προκύπτει συνδυαστικά για έναν εναλλακτικό πάροχο είναι 61.3 €/MWh, καθώς οι απώλειες στη χαμηλή τάση είναι 11%. Το κόστος αυτό μειώνεται στα 59.9 €/MWh, αν στο προηγούμενο μίγμα οι συντελεστές για κάλυψη από ΝΟΜΕ και αγορά μετατραπούν σε 80% και 20% αντιστοίχως.

β. Η εκτίναξη της χρέωσης προμηθευτή (ΠΧΕΦΕΛ)

Κατά το τελευταίο χρονικό διάστημα, διαπιστώνεται μια στατικότητα στα προϊόντα λιανικής συγκριτικά με τον Δεκέμβριο. Έχει επίσης επισημανθεί από καταναλωτές ότι η αναφορά στην έκπτωση του 15% δεν εμφανίζεται πλέον σε κάποιους λογαριασμούς της ΔΕΗ. Αρκετές προσφορές έχουν πλέον αποσυρθεί, κάποιες έληξαν χωρίς να ανακύψουν άλλες αντίστοιχες, και αυτό αποτυπώθηκε ακόμη και στην επικοινωνιακή πολιτική των εταιρειών, η οποία ήταν πιο υποτονική συγκριτικά με τον Δεκέμβριο. Η ανάσχεση αυτή συναρτάται προφανώς με την αστάθεια που προκάλεσε η εκτίναξη της χρέωσης προμηθευτή, η οποία, θεσμοθετήθηκε με στόχο να προσεγγίσει το όφελος που αποκομίζουν οι προμηθευτές λόγω της συμπίεσης που προκαλούν τα ΑΠΕ στην ΟΤΣ, εξαιτίας της υποχρεωτικής ένταξής τους.

Βάσει μελέτης που εκπονήθηκε από πανεπιστημιακό ίδρυμα σχετικά με τη μεθοδολογία προσδιορισμού της, η μεσοσταθμική χρέωση προμηθευτή για το 2017 εκτιμήθηκε στα 7.6 €/ΜWh. Στην πράξη, κατά τον 1ο μήνα εφαρμογής, δηλαδή τον Οκτώβριο, η χρέωση προμηθευτή κυμάνθηκε στα 4.40 €/MWh, τον Νοέμβριο ανήλθε στα 10.62 €/MWh , τον Δεκέμβριο άγγιξε τα 15.58 €/MWh και τον Ιανουάριο, αν δεν είχε υπάρξει παρέμβαση της ΡΑΕ, θα εκτινάσσονταν στα 32.96 €/MWh.

Η ΡΑΕ αντέδρασε στην εκτίναξη της χρέωσης προμηθευτή, προβαίνοντας στη λήψη προσωρινών μέτρων, μέσω της εισαγωγής ωριαίου ορίου στην εικονική επίλυση του ΗΕΠ, αυτή δηλαδή που προκύπτει χωρίς τη συμμετοχή των ΑΠΕ, με εφαρμογή από την επικείμενη εκκαθάριση του μηνός Ιανουαρίου. Παράλληλα, η ΡΑΕ ζήτησε από τον Λειτουργό της Αγοράς, που εισηγήθηκε την μεθοδολογία υπολογισμού της χρέωσης, να επανεξετάσει τον μαθηματικό τύπο που διέπει την επίλυση, με στόχο την επίτευξη των στόχων της μεθοδολογίας και τον εξορθολογισμό των αποτελεσμάτων.

Οι ισχυρές αυτές αποκλίσεις από τα αναμενόμενα επίπεδα μπορεί να αντανακλούν δομικά ζητήματα, όπως η αποτύπωση των περιορισμένων αναγκών εφεδρείας στο εικονικό σενάριο, χωρίς δηλαδή τα ΑΠΕ και την μεταβλητότητα που επιφέρουν. Επιπλέον, μεταβολές στις τιμές του φυσικού αερίου ή στη σύνθεση του ενεργειακού μίγματος μπορούν επίσης να επιφέρουν αποκλίσεις. Εξετάζεται επίσης αν υπήρξαν στρατηγικές συμπεριφορές που συνέβαλαν εν μέρει στην εκτίναξη των επιπέδων της χρέωσης.

Στο ενδεικτικό παράδειγμα που προαναφέρθηκε για τους οικιακούς καταναλωτές, αν η χρέωση προμηθευτών υποτεθεί στα 14 €/MWh έναντι της μεσοσταθμικής εκτίμησης των 8 €/MWh, τότε το παραπάνω κόστος ανέρχεται στα 68 και 66.7 €/MWh αντίστοιχα, για κάλυψη από ΝΟΜΕ κατά 70% ή 80%. Η επιβάρυνση αυτή διατηρεί την οικονομική σημασία των ΝΟΜΕ για τους προμηθευτές, καθώς διαφορετικά, το κόστος προμήθειας, υπό τις παραπάνω παραδοχές, θα ανέρχονταν σε 77.7 €/MWh. Ωστόσο, θα εξανεμίζονταν η ευνοϊκή επίδραση στα τιμολόγια των καταναλωτών, καθώς το κόστος προμήθειας που θα προέκυπτε θα απείχε ελάχιστα από τα υφιστάμενα τιμολόγια, χωρίς να έχουν καν ληφθεί υπόψη σημαντικά ενδιάμεσα κόστη.

γ. Κόστη μεσαζόντων

Μια κρίσιμη παράμετρος στη συνολική εξίσωση είναι αν οι ανεξάρτητοι πάροχοι θα επιτύχουν τον περαιτέρω περιορισμό του κόστους προώθησης των προϊόντων λιανικής μέσα από υφιστάμενα δίκτυα. Οι συνεργασίες που εστιάζουν σε ένα φάσμα υπηρεσιών (bundled services) και οι συνέργειες με το φυσικό αέριο έχουν λειτουργήσει θετικά σε διεθνές επίπεδο, ώστε να περιοριστεί το κόστος των μεσαζόντων και να επεκταθεί το εν δυνάμει όφελος.

δ. Αναμενόμενες μεταβολές παραμέτρων

Πέραν της εκτιμώμενης έκπτωσης της τάξης των 10 €/MWh συγκριτικά με την προβλεπόμενη ΟΤΣ, ένας από τους λόγους που αναμένεται να προκαλέσει την υποχώρηση των τιμολογίων είναι και η αναθεώρηση της τιμής εκκίνησης των δημοπρασιών. Η μεταβολή αυτή αναμένεται πιθανώς τον Ιούνιο, όταν θα έχουν οριστικοποιηθεί και τα οικονομικά αποτελέσματα της ΔΕΗ. Ο επανυπολογισμός αυτός, βάσει του νομοθετικού πλαισίου, θα λάβει υπόψη τις τιμές CO2 στο τέλος του 2016. Η συγκεκριμένη συνιστώσα μονομερώς, χωρίς δηλαδή να λαμβάνονται υπόψη οι υπόλοιπες παράμετροι, οι οποίες άλλωστε δεν είναι γνωστές αυτή τη στιγμή, αναμένεται να προκαλέσει μια μείωση της τιμής εκκίνησης της τάξης των 5 €/MWh. Οι αναπροσαρμογές αυτές δεν γίνονται για να δημιουργούνται υπερκέρδη στους εναλλακτικούς προμηθευτές αλλά για να υποστηρίξουν το άνοιγμα της λιανικής αγοράς και να υπάρξει πραγματικό όφελος στους καταναλωτές.

Επιπρόσθετα, στη συμπίεση των τιμολογίων αναμένεται να συμβάλει και η παύση της χρέωσης για τον μεταβατικό μηχανισμό ευελιξίας, η εφαρμογή του οποίου λήγει τον Απρίλιο του 2017. Επισημαίνεται ότι στο παρελθόν οι καταναλωτές συνέχισαν να επιβαρύνονται με τη συγκεκριμένη χρέωση, παρά το γεγονός ότι ο μηχανισμός επάρκειας έληξε στο τέλος του 2014. Προφανώς, αν εγκριθεί από τη Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής ένα νέο σχήμα αποζημίωσης, είτε στο πλαίσιο του μόνιμου μηχανισμού επάρκειας που επεξεργάζεται η ΡΑΕ, είτε μεταβατικά, ως ένας ενδιάμεσος εναλλακτικός μηχανισμός μέχρι την περαιτέρω εξειδίκευση του μόνιμου μηχανισμού ή την εφαρμογή του target model, τότε οι παράμετροι του νέου πλαισίου που θα εγκριθεί και τα αποτελέσματα της σχετικής διαγωνιστικής διαδικασίας θα καθορίσουν και την αντίστοιχη χρέωση των προμηθευτών.

10. Άλλες παράμετροι

Η εξέλιξη των τιμολογίων αποτελεί θεμελιώδες ζήτημα για τους καταναλωτές και για τη ΡΑΕ που ασκεί την εποπτεία της λιανικής αγοράς αλλά και αξιολογεί την αποτελεσματικότητα της εφαρμογής των δημοπρασιών ΝΟΜΕ. Μια εξίσου κρίσιμη διάσταση είναι οι οικονομικές επιπτώσεις που προκαλούνται στη βιωσιμότητα της ΔΕΗ, η οικονομική ευρωστία της οποίας είναι κομβικής σημασίας για την ομαλή λειτουργία της αγοράς. Εξίσου σημαντική είναι και η ισότιμη μεταχείριση όλων των συμμετεχόντων της αγοράς ως προς την εφαρμογή των υποχρεώσεών τους που απορρέουν από τους κώδικες της αγοράς.

Συχνά επισημαίνεται ότι τα ΝΟΜΕ δεν είναι αυτοσκοπός και κάθε πλευρά της αγοράς έχει διαφορετικό πρίσμα για τις πρόσθετες ενέργειες που απαιτούνται για την περαιτέρω εδραίωση του ανταγωνισμού στη λιανική, την εξυγίανση των οικονομικών μεγεθών της ΔΕΗ αλλά και του συνολικού πλαισίου. Το ερώτημα για τις συνέπειες των ΝΟΜΕ θα πρέπει προφανώς να συναξιολογηθεί παράλληλα με τους οικονομικούς δείκτες της ΔΕΗ, το ύψος των ληξιπρόθεσμων οφειλών της και τη διαχείριση που ασκεί στα κόστη της, ώστε να βελτιώσει την οικονομική της θέση. Τόσο τα υφιστάμενα επίπεδα των παραπάνω μεγεθών όσο και η διαχρονική τους εξέλιξη μπορεί να φωτίσει το βαθμό στον οποίον συγκεκριμένες επιπτώσεις απορρέουν από τα ΝΟΜΕ ή όχι.

Μια κλασσική ανάλυση των εσόδων των μονάδων παραγωγής, στην οποία η Ευρωπαϊκή Επιτροπή αποδίδει ιδιαίτερη έμφαση, υποδεικνύει ότι κατά την τελευταία διετία μονάδες της δεσπόζουσας εταιρείας, συγκεκριμένων τεχνολογιών, δεν ανακτούν τα μεταβλητά τους κόστη από τη χονδρεμπορική αγορά, σε αντιδιαστολή με τις μονάδες ανεξάρτητων παραγωγών. Το πόρισμα αυτό που ενδεχομένως φαίνεται αιτιολογημένο και εύλογο υπό το πρίσμα ενός κυρίαρχου προμηθευτή, που είναι παράλληλα καθετοποιημένος, δεν είναι απαραίτητα συμβατό με τη θεώρηση της Ευρωπαϊκής Επιτροπής για την έννοια της αποτελεσματικότητας και του ανταγωνισμού στις αγορές ενέργειας. Είναι σημαντικό να διερευνηθεί περαιτέρω αν οι προσφορές που υποβάλλουν όλοι οι συμμετέχοντες αντανακλούν τα μεταβλητά κόστη των μονάδων τους, βάσει των κωδίκων, και αν όχι γιατί δεν προσαρμόζονται αντιστοίχως, και ποιες είναι οι συνέπειες αυτών των συμπεριφορών για τον ανταγωνισμό και τους καταναλωτές.

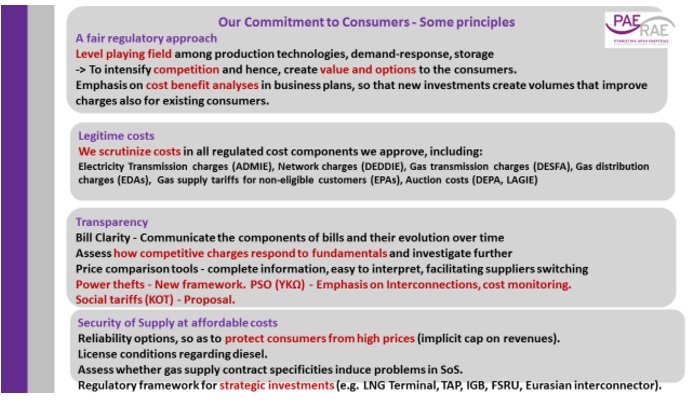

11. Δεσμεύσεις της ΡΑΕ προς τους καταναλωτές

Θα πρέπει να τονιστεί ότι κάθε μεταρρύθμιση που συντελείται στην αγορά ηλεκτρικής ενέργειας δεν είναι αποσπασματική αλλά εντάσσεται σε ένα συγκροτημένο πλαίσιο αλλαγών, όπως αυτό που συνοψίζεται στον παρακάτω πίνακα.

Επομένως, η αξιολόγηση μιας μεταρρύθμισης δεν αρκεί να γίνεται απλώς μεμονωμένα αλλά εξίσου σημαντική είναι και η συνθετική θεώρηση. Η μεγάλη πρόκληση για τους ρυθμιστές δεν είναι απλά να υλοποιούμε μεταρρυθμίσεις με ευνοϊκές συνέπειες για τους καταναλωτές και τον ανταγωνισμό, αλλά επιπρόσθετα, να ενισχύσουμε την εμπιστοσύνη των καταναλωτών στη διαδικασία μετασχηματισμού των αγορών.

Είναι απαγοητευτικό το γεγονός ότι στις εκδηλώσεις που αφορούν τις εξελίξεις στην ενέργεια και διεξάγονται στην Ελλάδα, οι σύνδεσμοι καταναλωτών, λόγω του ευρύτατου πλέγματος θεμάτων που χειρίζονται και τους περιορισμένους πόρους τους, είναι συχνά απόντες από το δημόσιο διάλογο, σε αντίθεση με φορείς και συνδέσμους της αγοράς. Ένας από τους στόχους των ρυθμιστών είναι ακριβώς να εκπροσωπούν κατεξοχήν τους καταναλωτές, εκείνους δηλαδή που δεν δύνανται να συμμετέχουν με ισχυρή φωνή στα ενεργειακά δρώμενα, αλλά και παράλληλα, εκείνους που υπηρετούν οι ρυθμίσεις μας και στους οποίους, άλλωστε, καταλήγουν όλα τα ενδιάμεσα κόστη του ενεργειακού τομέα.

Κάποιες από τις βασικές αρχές της ρυθμιστικής προσέγγισης που ασκεί η ΡΑΕ συνοψίζονται στον παρακάτω πίνακα.

Δέσμευσή μας είναι να ελέγχουμε διεξοδικά τα κόστη που εγκρίνουμε και τα οποία καταλήγουν στους καταναλωτές. Είναι χαρακτηριστική η προσέγγιση που εφαρμόσαμε στα τιμολόγια μεταφοράς φυσικού αερίου, συγκρατώντας τα επίπεδα των αυξήσεων στο 30-35%, συγκριτικά με την αρχική εισήγηση του Διαχειριστή Συστήματος για αυξήσεις 68%. Συναξιολογώντας τις υπόλοιπες ρυθμιζόμενες χρεώσεις στον ηλεκτρισμό και το φυσικό αέριο εκτιμάται ότι η εξοικονόμηση που έχει επιτευχθεί για τους καταναλωτές κατά το τελευταίο έτος υπερβαίνει τα 500 εκατ. €. Επιπλέον, μια από τις αρχές που υιοθετούμε για την ανάπτυξη των δικτύων διανομής στο φυσικό αέριο είναι ότι η ανάλυση κόστους οφέλους θα πρέπει να υποδεικνύει οφέλη τόσο για τους νέους καταναλωτές όσο και για τους υφιστάμενους καταναλωτές μεσοπρόθεσμα.

Ιδιαίτερη έμφαση αποδίδουμε επίσης στη διαφάνεια, ώστε να είναι αιτιολογημένες και κατανοητές οι ρυθμίσεις μας αλλά και οι ενεργειακές εξελίξεις εν γένει, σε ένα ευρύ και δυναμικά αυξανόμενο ποσοστό καταναλωτών. Θα ήθελα να υπογραμμίσω ότι οι ανεξόφλητοι λογαριασμοί προκαλούν ένα σοβαρό κόστος που το επωμίζονται τελικά εκείνοι που πληρώνουν τους λογαριασμούς τους. Το ίδιο ισχύει και για τις ρευματοκλοπές, ένα ζήτημα για το οποίο προσφάτως η ΡΑΕ προσδιόρισε ένα λεπτομερές και λειτουργικό πλαίσιο για την οριοθέτηση του προβλήματος. Παράλληλα εξετάζουμε τη συνάρτηση των κυρώσεων με κοινωνικοοικονομικά κριτήρια, ώστε να αποτραπούν δυσανάλογες επιπτώσεις.

Στην Ελλάδα της οικονομικής ύφεσης, είναι ιδιαίτερα σημαντικό να διακρίνονται με διαφανή και αποτελεσματικά κριτήρια εκείνοι που πράγματι έχουν αντικειμενική αδυναμία καταβολής των λογαριασμών τους από εκείνους που επιλέγουν τη μη καταβολή. Είναι επίσης κρίσιμο να υπάρξει ευρύτερη ενημέρωση των ευάλωτων καταναλωτών για την ένταξή τους στο ειδικό κοινωνικό τιμολόγιο, το ΚΟΤ. Η ΡΑΕ επεξεργάζεται σκέψεις για την αναδιάρθρωση του ΚΟΤ, σε μια πιο δίκαιη βάση, προκειμένου να προβεί σύντομα σε σχετική γνωμοδότηση.

Σε κάθε διαδικασία μετάβασης, είναι δεδομένο ότι προκαλούνται προβληματισμοί, αντιδράσεις και κλυδωνισμοί σε κάποιες πλευρές της αγοράς. Στόχος του ρυθμιστή είναι πάντα η εξομάλυνση των όποιων συνεπειών, ώστε να διασφαλιστεί η εύρυθμη λειτουργία της αγοράς και η προστασία των καταναλωτών. Όπως συχνά επισημαίνει ένας ομόλογος μου στο Ευρωπαϊκό Συμβούλιο Ενεργειακών Ρυθμιστών του ACER, ο μόνος τρόπος για είναι ευχάριστοι οι ρυθμιστές στις τοποθετήσεις τους είναι να μιλούν για θέματα τόσο ουδέτερα όσο ο καιρός ή η μυθολογία.

Αν και η προσέγγιση αυτή φαίνεται να υπόσχεται την ανώδυνη αντιμετώπιση του ρυθμιστή από τους διαφόρους φορείς, δοθέντων των αλληλοσυγκρουόμενων συχνά απόψεων και συμφερόντων, ωστόσο ως ΡΑΕ την απορρίπτουμε. Αντιθέτως, συνεχίζουμε να πιστεύουμε στον γόνιμο και εποικοδομητικό διάλογο, έχοντας εμπιστοσύνη στην ωριμότητα, τον πολιτισμό, και την επιστημονική τεκμηρίωση εκ μέρους των πρεσβευτών του.

--------------------------

Η Νεκταρία Καρακατσάνη είναι μέλος της ΡΑΕ. Το παρόν άρθρο βασίζεται σε ομιλία της στο Athens Energy Forum, που διεξήχθη στην Αθήνα στις 1-2 Φεβρουαρίου 2017.

Σχετικά άρθρα

Νέο εργαλείο για την καταγραφή και παρακολούθηση των κυριότερων ενεργειακών υποδομών της χώρας

Ο κύβος ερρίφθη για το on bill financing στις ενεργειακές αναβαθμίσεις – Συμβάσεις μόνο με τους ιδιοκτήτες των εγκαταστάσεων – «Κενό» του πλαισίου για την περίπτωση αλλαγής προμηθευτή

Ευρεία εκλογή του Προέδρου της ΡΑΑΕΥ, Κ. Τσιμάρα, στο Δ.Σ. της ERRA

ΡΑΑΕΥ: Έγκριση της Πρότυπης Σύμβασης Σύνδεσης Μονάδας Βιομεθανίου

Σύσκεψη αύριο ΥΠΕΝ, ΡΑΑΕΥ και ΑΔΜΗΕ για τους ευέλικτους όρους σύνδεσης – Το κατώφλι εγγυημένης απορρόφησης θα εφαρμοστεί αναδρομικά, στα έργα που έχουν πάρει ΟΠΣ από την άνοιξη του 2023

Δημοσιεύθηκε η απόφαση της ΡΑΑΕΥ για τα επιτρεπόμενα έσοδα του ΑΔΜΗΕ ως το 2029 - Δείτε αναλυτικά τον πίνακα

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM