: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

του Leonid Bershidsky

Ίσως τελικά ο υπερ-κύκλος των εμπορευμάτων να είναι αληθινός

Η θεωρία των οικονομικών υπερ-κύκλων, βασισμένη στους συλλογισμούς του Nikolai Kondratiev και του Joseph Schumpeter, θύμιζε πάντα λίγο από βουντού: είναι δύσκολο να πιστέψει κανείς ότι υπάρχει ένα υποκείμενο μοτίβο για το πώς οι οικονομικοί δείκτες αλλάζουν με την πάροδο των δεκαετιών. Η τρέχουσα πτώση των τιμών των εμπορευμάτων, ωστόσο, ταιριάζει παράξενα καλά με αυτή την ιδέα.

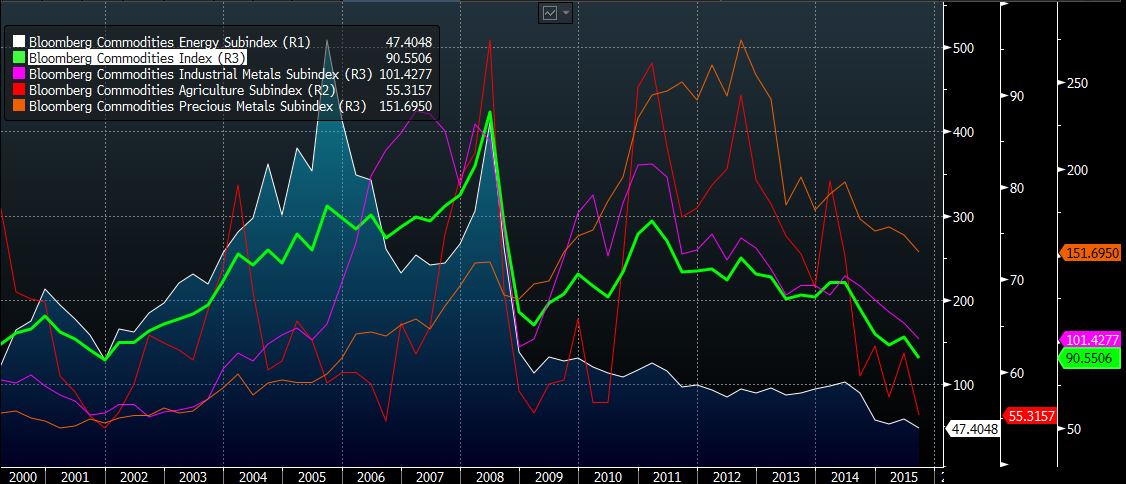

Σχεδόν όλες οι αγορές εμπορευμάτων έχουν δεχτεί σοβαρό πλήγμα τον τελευταίο καιρό. Ο δείκτης εμπορευμάτων Bloomberg Commodities Index έχει υποχωρήσει 61% από το υψηλότερο επίπεδό του το 2008 και 46% από το υψηλό της περιόδου μετά την κρίση του 2011:

Η πτώση μπορεί να αποδοθεί εν μέρει στις προσδοκίες για άνοδο των επιτοκίων στις ΗΠΑ αλλά και στο πρόσφατο κινεζικό χρηματιστηριακό κραχ, που έκανε τους επενδυτές να αμφισβητήσουν την υγεία της δεύτερης μεγαλύτερης οικονομίας του κόσμου. Θα μπορούσε, ωστόσο, να είναι η αρχή του πτωτικού μέρους του εν εξελίξει υπερ-κύκλου.

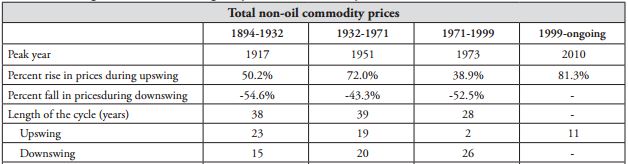

Δύο οικονομολόγοι –ο Bilge Erten του Τμήματος Οικονομικής και Κοινωνικής Πολιτικής των Ηνωμένων Εθνών και ο Jose Antonio Ocampo του Πανεπιστημίου Columbia- επιχείρησαν να περιγράψουν τον υπερ-κύκλο των εμπορευμάτων σε μία έκθεση του 2012, χρησιμοποιώντας το ζωνοπερατό φίλτρο, μια στατιστική τεχνική που δεν βρισκόταν στη διάθεση των οικονομολόγων του 20ου αιώνα που πρωτοστάτησαν στην ιδέα. Εντόπισαν τέσσερις κύκλους μεταξύ 1894 και 2010. Ο πρώτος κορυφώθηκε το 1917 και τελείωσε το 1932, στο ναδίρ της Μεγάλης Ύφεσης. Ο δεύτερος διήρκεσε μέχρι την πετρελαϊκή κρίση του 1971, με αποκορύφωμα το 1951. Ο τρίτος κορυφώθηκε λίγο μετά την έναρξή του, το 1973, και έφτασε μέχρι το 1999. Ο τρέχων κύκλος, σύμφωνα με τους Erten και Ocampo, κορυφώθηκε το 2010 -αν και, αν είχαν στα χέρια τους δεδομένα από τα επόμενα χρόνια, θα μπορούσαν να έχουν τοποθετήσει την κορυφή το 2011 ή το 2012.

Κατά τη διάρκεια αυτών των κύκλων, οι πραγματικές τιμές όλων των εμπορευμάτων πλην του πετρελαίου κινούνταν μαζί. Επίσης, οι μέσες τιμές τους φαίνεται πως βρίσκονταν σε μακροπρόθεσμη πτωτική τροχιά, γεγονός που πιθανότατα σχετίζεται με την τεχνολογική πρόοδο. Κορυφώθηκαν μέσα σε κάθε κύκλο, σε συσχετισμό με την παγκόσμια οικονομική ανάπτυξη, αλλά στη συνέχεια βυθίστηκαν χαμηλότερα από το σημείο που βρίσκονταν όταν άρχισε ο κύκλος άρχισε.

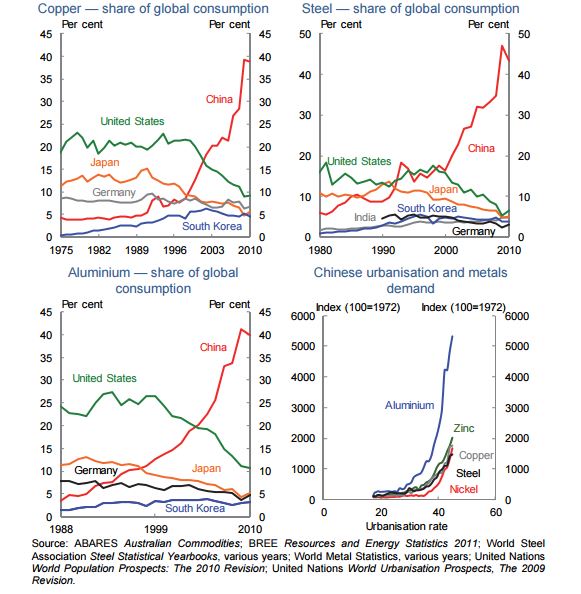

Συνεπώς, τι θα μπορούσε να καθοδηγεί την τρέχουσα πτωτική τάση; Ένας υποψήφιος είναι η Κίνα, όπου η ζήτηση για τα μέταλλα όπως το αλουμίνιο, ο χαλκός και ο χάλυβας αυξήθηκαν κατακόρυφα τα τελευταία χρόνια, καθώς η χώρα αστικοποιούνταν και έχτιζε υποδομές:

Η ζήτηση ώθησε την κατασκευή νέων εγκαταστάσεων παραγωγής και την εξερεύνηση νέων κοιτασμάτων, δημιουργώντας τις προϋποθέσεις για υπερπροσφορά. Τώρα, με την κινεζική ανάπτυξη να επιβραδύνεται, ο κύκλος των τιμών των μετάλλων μπορεί να έχει κορυφωθεί.

Υπάρχει λόγος να πιστεύουμε ότι και το πετρέλαιο, επίσης, θα μπορούσε να συντονίζεται με τον υπερ-κύκλο. Η έκρηξη της παραγωγής πετρελαίου από κοιτάσματα σχιστόλιθου στις ΗΠΑ, οι τεράστιες επενδύσεις για την επέκταση της παραγωγής, η άνοδος των ανανεώσιμων πηγών ενέργειας στην Ευρώπη και η βελτίωση της ενεργειακής απόδοσης στις ανεπτυγμένες οικονομίες, όλα "δείχνουν" προς χαμηλότερες τιμές. Τα αυτοκίνητα που χρησιμοποιούν εναλλακτικές πηγές ενέργειας -ηλεκτρική ενέργεια και κυψέλες υδρογόνου- βελτιώνονται γρήγορα, ενώ η κινεζική ζήτηση για ενέργεια πρόκειται να επιβραδυνθεί καθώς η χώρα "κόβει ταχύτητα" και αρχίζει να σκέφτεται σοβαρά το μολυσμένο περιβάλλον της. Αρκετοί από αυτούς τους παράγοντες εμπίπτουν στον ορισμό της "δημιουργικής καταστροφής" του Schumpeter.

Είναι δύσκολο να εξηγήσει κανείς την πτώση των γεωργικών προϊόντων. Ο αυξανόμενος παγκόσμιος πληθυσμός παρέχει άφθονη ζήτηση. Ούτε υπάρχει καμία σημαντική τεχνολογική αναστάτωση. Το 2011, το Τμήμα Οικονομικής και Κοινωνικής Πολιτικής των Ηνωμένων Εθνών προέβλεψε ότι οι πραγματικές τιμές των σιτηρών και του κρέατος θα αυξηθούν κατά 20 έως 30% κατά την επόμενη δεκαετία. Εάν η πτωτική τάση συνεχιστεί, το φθηνότερο πετρέλαιο –το οποίο μειώνει το κόστος παραγωγής- θα είναι η μόνη λογική εξήγηση.

Ο τρέχων κύκλος δεν νοείται ως συνηθισμένος καθώς η συμμετοχή του χρηματοπιστωτικού κλάδου στη διαπραγμάτευση εμπορευμάτων έχει αυξηθεί απότομα. Αυτό θα μπορούσε να παραποιήσει τις τιμές κατά τρόπο που θα καθιστούσε δύσκολο να αντιληφθεί κανείς την κορύφωση. Θα μπορούσε επίσης να αυξήσει τη συσχέτιση μεταξύ των διαφόρων κατηγοριών των βασικών εμπορευμάτων, καθώς οι κερδοσκόποι αγοράζουν και πωλούν σε συγχρονισμό με τις ειδήσεις για τα επιτόκια και τις μεταβολές των νομισματικών ισοτιμιών. Ως αποτέλεσμα, εάν υπάρχει τέτοιο πράγμα όπως ο υπερ-κύκλος, αυτός θα μπορούσε να είναι εκείνος στο οποίο όλα τα εμπορεύματα ακολουθούν τελικά το ίδιο μοτίβο.

*Ο Leonid Bershidsky είναι αρθοργράφος του Bloomberg View. Έχει έδρα το Βερολίνο και είναι ο συγγραφέας τριών διηγημάτων και δύο βιβλίων.

(capital.gr, Bloomberg)

Σχετικά άρθρα

Tα hedge funds σορτάρουν στα commodities- Τι σημαίνει για τις τιμές της ενέργειας

Ανοδική τάση για πετρέλαιο και εμπορεύματα βλέπουν κάποιοι εκ των κορυφαίων επενδυτών

Οι τιμές των εμπορευμάτων αυξάνονται: Kαθοριστικοί παράγοντες η μετα-Covid ανάκαμψη και η κρίση στην Ουκρανία

Γ. Γεωργίου: Ξεπερνούν τα $2 δισ. οι επενδύσεις των Ελλήνων εφοπλιστών σε νέα containerships

ΗΠΑ: Πρώτη φορά από το 1974 πλεόνασμα στο εμπόριο ενέργειας

Bloomberg: Ράλι τιμών απειλεί την Ευρώπη στον απόηχο της δυναμικής στην τιμολόγηση των ευρωπαϊκών τιμών ενέργειας

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM