![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/xifaras-scaled.jpg?h=b409008a&itok=fpqS3p9v "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/stellantis-1024x683_6.jpg?h=00fa81e3&itok=XxmZamXj "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/ormuz.jpg?itok=nnpgkonS "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/image001-1_5.png?h=66936dea&itok=-6JcQROg "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/energy-superhub-oxford-invinity-vfb-4-scaled_3.jpg?h=2ed34787&itok=EjM8I6Ad "[node:title]")

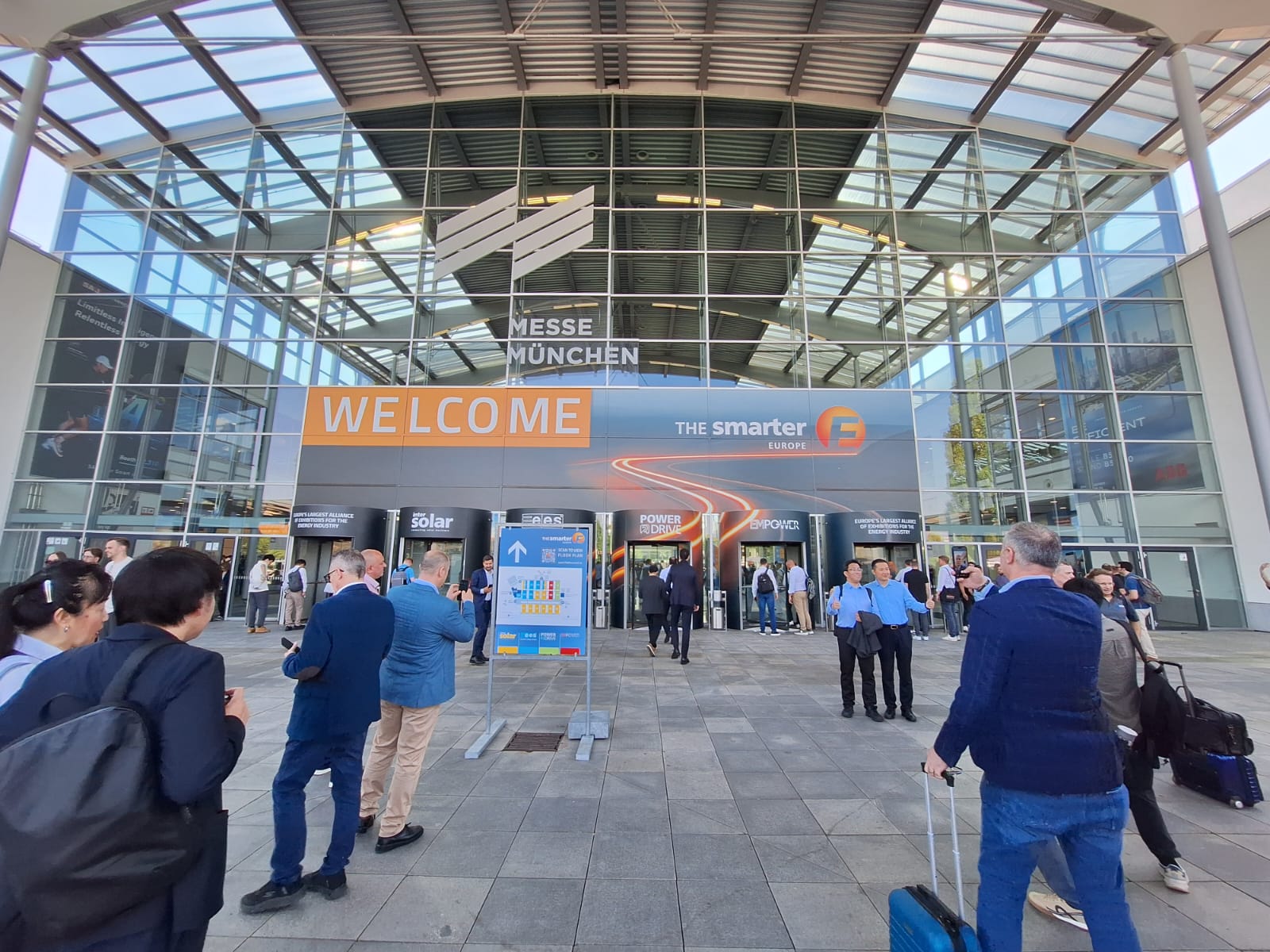

Αποστολή energypress στην Intersolar: Οι μπαταρίες στο «τιμόνι» της ενεργειακής μετάβασης – «Hot» αγορές Ρουμανία και Βουλγαρία – Τι συζήτησαν οι Έλληνες επενδυτές με τις εταιρίες εξοπλισμού – Η μετάβαση από το «CAPEX στο OPEX»

Θέση στην πρώτη γραμμή της ενεργειακής μετάβασης έχει πάρει πλέον η αποθήκευση με τις αγορές ανά την Ευρώπη να βηματίζουν με γοργούς ρυθμούς σε αυτή την κατεύθυνση, παρά τις όποιες διαφοροποιήσεις μπορεί να εντοπίζονται από χώρα σε χώρα.

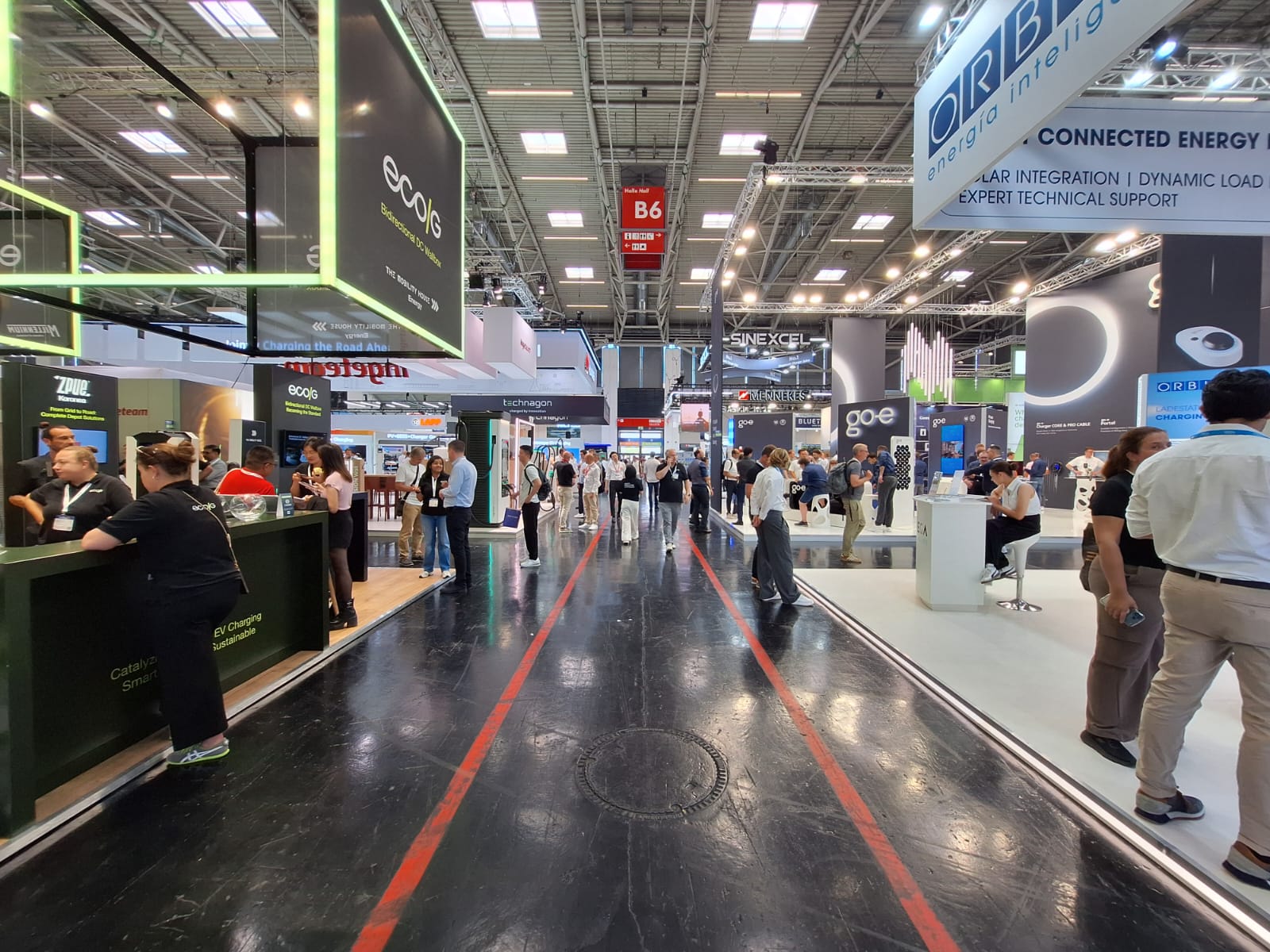

Τα παραπάνω αποτυπώνουν το βασικό συμπέρασμα της φετινής «Intersolar Europe» που πραγματοποιήθηκε την προηγούμενη εβδομάδα 23-25 Ιουνίου στο Μόναχο της Γερμανίας με τους παρευρισκόμενους στην έκθεση να επισημαίνουν στο energypress την "ποιοτική διαφορά" σε σχέση με δύο χρόνια πριν, όταν η αποθήκευση αποτελούσε μέρος της έκθεσης, έναντι φέτος που «μονοπώλησε» την συζήτηση σε όλα τα μήκη και τα πλάτη, με το ενδιαφέρον να απλώνεται σε όλη την γκάμα των εφαρμογών, από τα οικιακά συστήματα μέχρι τις επαγγελματικές και βιομηχανικές εφαρμογές και τα utility scale projects.

Το γενικό «τέμπο»

Προφανώς, το επενδυτικό ενδιαφέρον διαφοροποιείται από χώρα σε χώρα με άλλες να εμφανίζουν μεγαλύτερη κινητικότητα στα οικιακά συστήματα και σε μεσαίες εφαρμογές (Γερμανία, Ολλανδία, Ουγγαρία και λιγότερο Γαλλία) και άλλες να προσανατολίζονται περισσότερο στα μεγάλης κλίμακας έργα όπως συμβαίνει σε Ισπανία, Πορτογαλία, Ιταλία, Ρουμανία και Βουλγαρία.

Η εν λόγω διάκριση βέβαια δεν είναι μονοδιάστατη παρά αποτυπώνει σε γενικές γραμμές την «πρώτη ανάγνωση» ως προς την τρέχουσα φυσιογνωμία της εκάστοτε αγοράς, με την «εικόνα» να συμπληρώνουν τόσο η δυναμική των πραγμάτων, με τον κλάδο της αποθήκευσης να μετράει αλματώδεις ρυθμούς ανάπτυξης, όσο και η ταχεία ωρίμανση «segments» της αγοράς, πράγμα που μπορεί να «ξυπνήσει» το ενδιαφέρον σε ένα τομέα συν τω χρόνω, παίρνοντας και αυτός θέση στην συνολικότερη «κούρσα» περί συστημάτων αποθήκευσης στην Ευρώπη.

slider

Ρουμανία και Βουλγαρία

Σε κάθε περίπτωση, η περιοχή των Βαλκανίων συγκεντρώνει τις πλέον «hot» αγορές της ευρωπαϊκής γεωγραφίας με ισχυρές προοπτικές ανάπτυξης, όπου Ρουμανία και Βουλγαρία σέρνουν τον «χορό» για να ακολουθήσουν οι υπόλοιπες, κρίνοντας και από τον αριθμό των επισκεπτών που προσήλθαν στην έκθεση και ζήτησαν να συνομιλήσουν με τα στελέχη των εταιρειών που φιλοξενούνταν στην έκθεση.

Υπενθυμίζεται ότι τόσο η Βουλγαρία όσο και η Ρουμανία μετράνε ήδη ένα σημαντικό χαρτοφυλάκιο συστημάτων αποθήκευσης με το ενδιαφέρον, όπως επισημαίνουν στελέχη της αγοράς που συνομίλησαν με το energypress, να εστιάζει τόσο σε μεγάλης κλίμακας έργα όσο και σε υβριδικά έργα, με τα τελευταία να τείνουν να γίνουν «κυρίαρχα» σε όλες τις αγορές δεδομένων των περικοπών, αρνητικών και μηδενικών τιμών που κατακλύζουν και «δοκιμάζουν» ανεξαιρέτως όλες τις αγορές της Ευρώπης.

Προφανώς, ανάλογα υψηλό επενδυτικό ενδιαφέρον παρουσιάζουν και οι πλέον ώριμες αγορές της ευρωπαϊκής ηπείρου με την διαφορά ωστόσο ότι σε αυτές τις αγορές τα πράγματα είναι λίγο έως πολύ δεδομένα ως προς τα μερίδια αγοράς με τις εταιρείες εξοπλισμού να στρέφουν, ιδίως τώρα, το βλέμμα στις πιο «παρθένες» αγορές που εμφανίζουν και μεγαλύτερα περιθώρια κέρδους όπως είναι για παράδειγμα η περιοχή των Βαλκανίων.

Η ελληνική περίπτωση

Η θέση της Ελλάδας, όπως ανέφεραν στελέχη της αγοράς, βρίσκεται κάπου στη μέση με το επενδυτικό ενδιαφέρον για έργα αποθήκευσης από την μία να παραμένει υψηλό και αξιόλογο και από την άλλη να προσκρούει στις συνολικότερες καθυστερήσεις που έχουν φέρει την χώρα πίσω από τις Βουλγαρία και Ρουμανία, παρά το γεγονός ότι προπορευόταν όλα τα προηγούμενα χρόνια σε όρους πράσινης ισχύος.

Επί του πρακτέου και μιλώντας για τον κλάδο του εξοπλισμού, η συζήτηση, όπως αναφέρθηκε χαρακτηριστικά, φέρεται να μετατοπίζεται πλέον από το «capex στο opex» με την βασική ανησυχία των επενδυτών που προσεγγίζουν τις εταιρείες παραγωγής μπαταριών να αφορά στο «after sale service» και στην δυνατότητα μιας εταιρείας να υποστηρίξει ολοκληρωμένα την εγκατάσταση και λειτουργία ενός συστήματος αποθήκευσης.

Μάλιστα, σε αυτό το σημείο εντοπίζεται πλέον και ο ανταγωνισμός μεταξύ των κατασκευαστών που με την σειρά τους δίνουν μεγαλύτερη έμφαση στο software έναντι του hardware, αναγνωρίζοντας ότι μεγάλες διαφορές στο κόστος έχουν εκλείψει με τις τιμές να έχουν συνολικά υποχωρήσει και ανάλογα να έχουν «εξομοιωθεί» οι βασικές τεχνολογικές λύσεις από προϊόν σε προϊόν.

Έμφαση στο «after sale service» και τοπικές ομάδες

Το «ανταγωνιστικό πλεονέκτημα» πλέον επιδιώκεται να κερδηθεί και να κατοχυρωθεί στην παροχή «all in one solution», δηλαδή σε ολοκληρωμένες λύσεις που καλύπτουν κάθε παράμετρο στη λειτουργία της μπαταρίας, καθώς και στην δυνατότητα ταχείας ανταπόκρισης και υποστήριξης, με την ύπαρξη τοπικών ομάδων, λαμβάνοντας υπόψη ότι οι μπαταρίες εν αντιθέσει με τα φωτοβολταϊκά, απαιτούν πρόσθετη ενασχόληση μετά την εγκατάσταση προκειμένου να μπορέσουν να λειτουργήσουν αποδοτικά, πράγμα που με την σειρά του θα καθορίσει και την ορθή εκτέλεση του business plan.

«Δεν μπορείς να πουλάς μπαταρίες χωρίς να έχεις τοπική ομάδα. Τα συμβόλαια είναι πιο αυστηρά για το storage με το στοιχείο της μακροχρόνιας δέσμευσης να ξεχωρίζει» ανέφερε χαρακτηριστικά στέλεχος της αγοράς για να αναδείξει ότι η πώληση μπαταριών εκ μέρους των κατασκευαστών συνιστά εν τέλει μια τελείως διαφορετική «διαδικασία» έναντι της πώλησης των φωτοβολταϊκών, πράγμα που με την σειρά του καταδεικνύει τον τρόπο με τον οποίο τοποθετούνται πλέον οι εταιρείες στην αγορά.

Σε αυτή την βάση, επί παραδείγματι, όλοι οι μεγάλοι κατασκευαστές που ήδη κατέχουν μια θέση στην ελληνική αγορά με χρόνια κύκλο εργασιών στα φωτοβολταϊκά, επιχειρούν πλέον να ενισχύσουν τις τοπικές τους ομάδες, ώστε να μπορούν να αρτιότητα και αμεσότητα να υποστηρίζουν τον εξοπλισμό που προμηθεύουν στην αγορά, με το τελευταίο να συνιστά, όπως ανέφερε σχετικά συνομιλητής μας, βασικό στοιχείο για την επιλογή που θα κάνει ένας επενδυτής στην προμήθεια του εξοπλισμού.

slider

Σχετικά άρθρα

Οι μισοί, μόλις, από τους 800 φακέλους στην πρόσκληση του ΥΠΕΝ για «merchant» μπαταρίες έχουν "ανοίξει" – Όχι νωρίτερα από το φθινόπωρο η τελική λίστα κατά το αισιόδοξο σενάριο

«Εναλλακτικούς» τρόπους για να φέρουν τις μπαταρίες στην αγορά αναζητούν Βουλγαρία και Ρουμανία – Κερδίζουν έδαφος «spread hedging» και «cross-border PPAs»

Με «όπλα» την καινοτομία και ισχυρό «after-sales service» η Gotion επιχειρεί τα πρώτα της βήματα στην ελληνική αγορά – 1+2 εργοστάσια στην Ευρώπη – Και η ανακύκλωση στο πλάνο

Το «arbitrage» η βασική πηγή εσόδων για τις μπαταρίες – «Κλειδί» το «derisking» για την υλοποίηση των «merchant» έργων – Τι λέει ανάλυση της Grant Thornton για την ελληνική αγορά

: Αλλάζει το «δόγμα» των ΑΠΕ με την έμφαση να δίνεται στη διαχείριση ενέργειας – «Κλειδί» οι εξατομικευμένες λύσεις από τις εταιρείες εξοπλισμού")

Μακρυγιάννης (JinkoSolar): Αλλάζει το «δόγμα» των ΑΠΕ με την έμφαση να δίνεται στη διαχείριση ενέργειας – «Κλειδί» οι εξατομικευμένες λύσεις από τις εταιρείες εξοπλισμού

Στις «αρρυθμίες» του πλαισίου και στα δίκτυα του ΔΕΔΔΗΕ βρίσκει «τοίχο» το ενδιαφέρον επιχειρήσεων για μπαταρίες – Μπαίνουν επί τάπητος λύσεις «grid-forming»

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM