το στρατηγικό απόθεμα πετρελαίου")

IEA: Η ζήτηση για πετρέλαιο δεν θα κορυφωθεί πριν το 2040 - Ανθεκτικό στους τριγμούς το shale oil

Παρουσιάζουμε από σήμερα και για 6 συνέχειες την επεξεργασία που έκανε η ομάδα των δημοσιογράφων του energypress, πάνω στο φετινό World Energy Outlook του Διεθνούς Οργανισμού Ενέργειας που αποτελεί το «ευαγγέλιο» για τις τάσεις και τις εξελίξεις της ενεργειακής οικονομίας παγκοσμίως. Τα 6 κεφάλαια που θα παρουσιάσουμε είναι: πετρέλαιο, φυσικό αέριο, ηλεκτρική ενέργεια, Άνθρακας, ΑΠΕ, ηλεκτρικά οχήματα.

Το σύνολο του υλικού θα αναρτηθεί στη συνέχεια στο energypress ως ενιαίος φάκελος.

ΠΕΤΡΕΛΑΪΚΗ ΑΓΟΡΑ

Στο επίμαχο θέμα της εξέλιξης των πετρελαϊκών τιμών εν μέσω διαφωνιών ανάμεσα στους μεγάλους παραγωγούς εστιάζει ο Διεθνής Οργανισμός Ενέργειας την προσοχή του στο φετινό World Energy Outlook, σε ότι αφορά την πετρελαϊκή αγορά. Παράλληλα, δίνει έμφαση στη σημασία της αμερικανικής παραγωγής που αποτέλεσε τον πιο κρίσιμο παράγοντα τα τελευταία χρόνια.

Οι μακροπρόθεσμες τάσεις

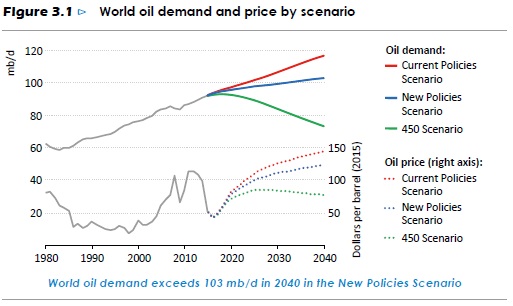

Σύμφωνα με το βασικό σενάριο «New Policies» του οργανισμού, οι δεσμεύσεις που ανέλαβαν τα κράτη στα πλαίσια της κλιματικής συμφωνίας του Παρισιού δεν πρόκειται να επιφέρουν κορύφωση της πετρελαϊκής ζήτησης πριν από το έτος 2040, καθώς δεν υπάρχουν ακόμη επαρκείς εναλλακτικές λύσεις στους τομείς των χερσαίων και αεροπορικών μεταφορών, αλλά και στα πετροχημικά. Χαρακτηριστικό είναι ότι η άνοδος της ζήτησης στους τρεις αυτούς τομείς είναι ανώτερη από ότι η αύξηση της ζήτησης για πετρέλαιο εν γένει. Στο γεωγραφικό σκέλος, η Ινδία προβλέπεται να γίνει η βασική οδηγός της ζήτησης στο μέλλον και η Κίνα θα ξεπεράσει τις ΗΠΑ ως μεγαλύτερη καταναλωτής στις αρχές της δεκαετίας του 2030.

Αναφορικά με την επίδραση των ηλεκτρικών οχημάτων, το σενάριο New Policies προβλέπει άνοδο του παγκόσμιου στόλου τους από το 1,3 εκατ. οχήματα το 2015 σε 30 εκατ. ως το 2025 και πάνω από 150 εκατ. το 2040, γεγονός που θα οδηγήσει σε μείωση της ζήτησης για πετρέλαιο κατά 1,3 εκατ. βαρέλια ανά ημέρα. Ο ΙΕΑ παρατηρεί επίσης ότι η πρόοδος της τεχνολογίας στην ηλεκτροκίνηση θα οδηγήσει σε μείωση του κόστους για μπαταρίες στο μισό σε σχέση με σήμερα. Προσθέτει ότι αν υιοθετηθούν πιο τολμηρές πολιτικές, όπως στο σενάριο «450», τότε ο παγκόσμιος στόλος θα φτάσει τα 710 εκατ. οχήματα ως το 2040, με εκτοπισμό 6 εκατ. βαρελιών πετρελαίου ημερησίως.

Στον τομέα της παραγωγής και των τιμών, ο ΙΕΑ τονίζει ότι η αμερικανική παραγωγή σχιστολιθικού πετρελαίου έχει γίνει πιο ανθεκτική στην πτώση των τιμών από ότι αναμενόταν αρχικά. Στο σενάριο New Policies, η αμερικανική παραγωγή αυτού του είδους προβλέπεται να κορυφωθεί στα τέλη της δεκαετίας του 2020 στα 6 εκατ. βαρέλια ανά ημέρα. Στη συνέχεια, με άξονα το 2040, τα μέτρα εξοικονόμησης καυσίμων προβλέπεται να εκμηδενίσουν την ανάγκη της χώρας για εισαγωγές πετρελαίου.

Σε παγκόσμιο επίπεδο, η εξάντληση της παραγωγής στα υφιστάμενα κοιτάσματα αναμένεται να είναι ίση με την παραγωγή του Ιράκ κάθε δύο χρόνια. Χαρακτηριστικό είναι ότι το 2015 η έναρξη νέων παραγωγικών έργων στο συμβατικό πετρέλαιο μειώθηκε στο χαμηλότερο επίπεδο από τη δεκαετία του 1950 και φέτος αναμένεται αντίστοιχη εικόνα δεδομένων των χαμηλών τιμών. Ο οργανισμός σημειώνει ότι με βάση το σενάριο New Policies, η κατάσταση αυτή μπορεί να οδηγήσει σε ευμετάβλητες τιμές και σε ένα νέο κύκλο έντονης αυξομείωσης στον κλάδο.

Επίσης, ο ΙΕΑ αναφέρει ότι μακροπρόθεσμα οι επενδύσεις στο πετρέλαιο και το αέριο παραμένουν σημαντικές για το παγκόσμιο ενεργειακό μείγμα, ακόμα και αν υιοθετηθούν πολιτικές ευρείας επέκτασης των ΑΠΕ και των εναλλακτικών καυσίμων.

Οι πρόσφατες εξελίξεις και η «μάχη του ΟΠΕΚ»

Ως βασικές αιτίες για τις χαμηλές τιμές αργού που έχουν επικρατήσει την τελευταία διετία, ο ΙΕΑ προβάλει την έντονη αύξηση της μη συμβατικής παραγωγής στις ΗΠΑ, αλλά και την αδυναμία συντονισμού των μελών του ΟΠΕΚ για περιορισμό της παραγωγής τους. Αναφέρεται χαρακτηριστικά ότι τα μέλη του ΟΠΕΚ έχασαν περισσότερα χρήματα από τις χαμηλές τιμές, από όσα κέρδισαν μέσω της διατήρησης υψηλού όγκου παραγωγής.

Όπως τονίζει ο ΙΕΑ, η ανάπτυξη της αμερικανικής παραγωγής έχει πλέον παγώσει, αλλά οι επιδράσεις των παραπάνω εξελίξεων συνεχίζουν να επηρεάζουν την παγκόσμια αγορά και ιδίως τις επενδύσεις, οι οποίες υποχώρησαν από τα 780 δις. του 2014 σε 200 δις. το 2015 και εκτιμώμενα 140 δις. το 2016.

Τι γίνεται με τη ζήτηση, τα αποθέματα και την παραγωγή

Η κατάρρευση των τιμών οδήγησε σε αύξηση της διεθνούς ζήτησης το 2015 σε υψηλά πενταετίας τάση που προβλέπεται να συνεχιστεί και φέτος. Μέσα στα επόμενα πέντε χρόνια, πάντως, η αύξηση της ζήτησης αναμένεται να επιβραδυνθεί υπό το βάρος της χαμηλότερης οικονομικής ανάπτυξης στην Κίνα και της απομείωσης των επιδοτήσεων για ορυκτά καύσιμα σε αρκετές άλλες χώρες. Με βάση το σενάριο «Current Policies», η ζήτηση θα αυξάνεται κατά 1 εκατ. βαρέλια ημερησίως ως το 2040. Με βάση το φιλόδοξο κλιματικά σενάριο «450», η πετρελαϊκή ζήτηση θα κορυφωθεί το 2040 στα 93 εκατ. βαρέλια.

Σε ότι έχει να κάνει με τα αποθέματα πετρελαίου διεθνώς, ο ΙΕΑ παρατηρεί ότι η πτώση των τιμών δεν είχε μέχρι τώρα σημαντική επίδραση, καθώς υποχώρησαν κατά λιγότερο από 3 δις. βαρέλια πέρυσι. Οι εκτιμήσεις της αμερικανικής γεωλογικής υπηρεσίας κάνουν λόγο για εκτιμώμενα αποθέματα 2060 δις. βαρελιών διεθνώς και ο ΙΕΑ τοποθετεί τον αριθμό στα 2050 δις. βαρέλια.

Σημειώνεται, πάντως, ότι οι ετήσιες ανακαλύψεις νέων κοιτασμάτων υποχώρησαν σημαντικά από το 2010 ως το 2014, παρά τις επενδύσεις-ρεκόρ που πραγματοποιήθηκαν κατά την περίοδο αυτή. Το 2015, ο όγκος τους μειώθηκε σε χαμηλό 70 ετών.

Η πετρελαϊκή παραγωγή, απεναντίας, αυξήθηκε μεταξύ του 2010 και του 2015 με τον εντονότερο πενταετή ρυθμό από τα τέλη της δεκαετίας του 1970. Η άνοδος αυτή βασίστηκε στις υψηλές τιμές εκείνης της περιόδου, που παρέμειναν πάνω από τα 90 δολάρια ανά βαρέλι. Χαρακτηριστικό είναι ότι πέρυσι η παραγωγή της Ρωσίας έφτασε τα 11,1 εκατ. βαρέλια, καθώς οι ρωσικές πετρελαϊκές προστατεύτηκαν από την πτώση των τιμών και κατάφεραν να διατηρήσουν ακόμα και τις επενδύσεις τους σταθερές.

Με βάση το σενάριο New Policies, οι καρποί των επενδύσεων της περιόδου 2010-2015 θα αρχίσουν να γίνονται αισθητoοί μέσα στην επόμενη πενταετία, ενώ οι τιμές προβλέπεται να ανακάμψουν από το 2020 οδηγώντας σε νέο κύκλο επενδύσεων. Γεωγραφικά, οι χώρες πλην του ΟΠΕΚ αναμένεται να σημειώσουν τη μεγαλύτερη αύξηση της παραγωγής. Παράλληλα, το συμβατικό πετρέλαιο αναμένεται να προσφέρει το μεγαλύτερο μέρος της παραγωγής, αλλά σημειώνεται ότι η παραγωγή των σημερινών κοιτασμάτων θα περιοριστεί σε επίπεδα κάτω των 45 εκατ. βαρελιών/ημέρα ως το 2040, άρα είναι απαραίτητες οι επενδύσεις σε νέα συμβατική και μη συμβατική παραγωγή.

Σχετικά άρθρα

Προειδοποίηση IEA: Οι κανόνες της ΕΕ για τις εκπομπές μεθανίου θα περιορίσουν τον εφοδιασμό του μπλοκ με πετρέλαιο

Μπιρόλ: Η ΕΕ να επανεξετάσει το μορατόριουμ γεωτρήσεων στην Αρκτική

IEA: Η άντληση αποθεμάτων πετρελαίου δε θα λύσει το πρόβλημα των απωλειών προσφοράς

Μπιρόλ: Οι αγορές πετρελαίου μπορεί να εισέλθουν σε «κόκκινη ζώνη» τον Ιούλιο

Προειδοποίηση ΙΕΑ για τα αποθέματα πετρελαίου

IEA: Στα 12,8 εκατ. bpd οι απώλειες στο πετρέλαιο από τον Φεβρουάριο - Μειώνονται ραγδαία τα αποθέματα

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM