![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/adobestock-52151849_7.jpeg?h=65d42fb2&itok=damU2D3L "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/ppc-group_0.jpg?itok=k45fyu7Y "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/unnamed-3_0.png?itok=Hmx1NY4f "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/tsolakidis-vasilis_1.jpg?h=3a2c8c08&itok=JtALfSPC "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/adobestock_424792547_8.jpeg?itok=ddFXGI90 "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/pv4_151.gif?itok=0ucjJnyx "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/patd5836_0_0.jpg?h=5f88e5df&itok=xMcnhlIz "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/unnamed-20_0.jpg?itok=ETCyKoc- "[node:title]")

και σταθερή πορεία προς τον στρατηγικό στόχο EBITDA 150 εκατ. ευρώ")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/3481166-1-1_7.jpg?itok=wH66h7Zz "[node:title]")

Κόστος διαμόρφωσης και περικοπές «ναρκοθετούν» τα πράσινα PPAs – Τα σχόλια της αγοράς στη διαβούλευση της Κομισιόν – Έρχονται προτάσεις για άρση του αδιεξόδου το Q2 του 2026

Την αξία αλλά και τα εμπόδια που δυσχεραίνουν την σύναψη διμερών συμβάσεων «πράσινης» ηλεκτρικής ενέργειας αναγνωρίζουν «συλλήβδην» οι συμμετέχοντες στην αγορά, όπως προκύπτει από τα σχόλια που υπέβαλαν στα πλαίσια δημόσιας διαβούλευσης (call for evidence) της Ευρωπαϊκής Επιτροπής για το θέμα.

Ειδικότερα, η Κομισιόν απηύθυνε κάλεσμα στους συμμετέχοντες να υποβάλουν σχόλια και παρατηρήσεις ως προς τους παράγοντες που δυσκολεύουν σήμερα την πλατιά διάδοση των PPAs με σκοπό να προχωρήσει σε σχετικές νομοθετικές παρεμβάσεις μέσα στο δεύτερο τρίμηνο του έτους. Εκ μέρους της Ελλάδας υποβλήθηκαν συνολικά 3 επιστολές από τον ΕΣΑΗ, την Metlen και την More Energy με τον Ελληνικό Σύνδεσμο Προμηθευτών Ηλεκτρικής Ενέργειας να εκφράζει την άποψή του μέσω της επιστολής που κατέθεσε ο αντίστοιχος Ευρωπαϊκός Σύνδεσμος.

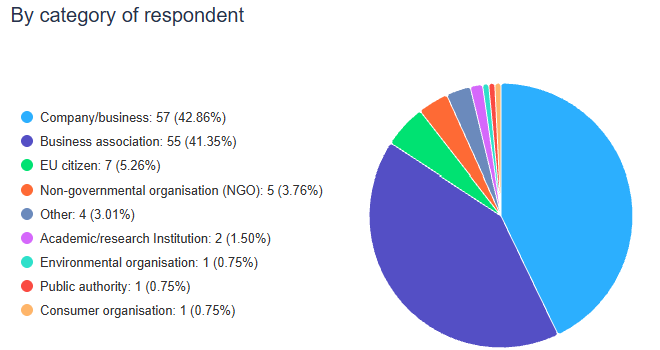

Η διαδικασία ολοκληρώθηκε την περασμένη Παρασκευή 20 Φεβρουαρίου συγκεντρώνοντας συνολικά 133 σχόλια από 23 συνολικά χώρες της Ευρώπης με το μεγαλύτερο μέρος των συμμετεχόντων να προέρχεται από συναφείς ενεργειακές εταιρείες, όπως προκύπτει από το παρακάτω διάγραμμα, όπου και αποτυπώνονται τα στατιστικά στοιχεία όσων έλαβαν μέρος στη δημόσια διαβούλευση.

Κρίνοντας από τους φορείς που επέλεξαν να πάρουν μέρος και να καταθέσουν την άποψή τους για το θέμα των PPAs το θέμα φαίνεται να απασχολεί έντονα τους συμμετέχοντες με την προσοχή να εστιάζει τόσο στην αξιοποίησή τους για την μείωση του ενεργειακού κόστους και την αντανάκλαση των φθηνών ΑΠΕ στις τελικές τιμές ενέργειας όσο και στο γεγονός ότι οι διμερείς συμβάσεις μπορούν υπό προϋποθέσεις να αποτελέσουν το «όχημα» για τα επόμενα βήματα της ενεργειακής μετάβασης με την ανάπτυξη νέων «πράσινων» έργων και δη υβριδικών μιας και η εποχή των «standalone» ΑΠΕ φαίνεται να έχει περάσει ανεπιστρεπτί με την «σκυτάλη» να παίρνει ο συνδυασμός παραγωγής και αποθήκευσης.

Ενδεικτικά μεταξύ των συμμετεχόντων είναι η Hydrogen Europe, η RE-Source, ο ENTSO-E, το EUROPEX και ο Ευρωπαϊκός Σύνδεσμος Προμηθευτών Ενέργειας, όπως προαναφέρθηκε. Ως προς τα βασικά εμπόδια, οι συμμετέχοντες, σχεδόν στο σύνολό τους, ξεχωρίζουν την αβεβαιότητα του ρυθμιστικού πλαισίου σε συνδυασμό με την απουσία «derisking» εργαλείων που θα ωθήσουν τους παραγωγούς και off-takers να προσέλθουν στο τραπέζι των διαπραγματεύσεων για να συνάψουν μια διμερή σύμβαση με ανταγωνιστικούς όρους.

Τι λένε ΕΣΑΗ, More Energy και METLEN

Από την πλευρά του ο Ελληνικός Σύνδεσμος Ανεξάρτητων Εταιρειών Ηλεκτρικής Ενέργειας (ΕΣΑΗ) επισημαίνει πρόσθετα τις δυσκολίες που υπάρχουν στην ανάπτυξη νέων έργων ΑΠΕ με αυτές να αφορούν είτε το κομμάτι της αδειοδοτήσης είτε τους περιορισμούς του δικτύου, ζητήματα που με την σειρά τους περιορίζουν την δεξαμενή των διαθέσιμων assets που δύναται να «δεσμευτούν» σε μια μακροχρόνια σύμβαση πέρα από την όποια αβεβαιότητα τροφοδοτείται και «μεταφράζεται» στην δυσκολία διαπραγμάτευσης της τιμής πώλησης της παραγόμενης ηλεκτρικής ενέργειας.

«Αυτή η αβεβαιότητα επηρεάζει άμεσα την αγορά των PPAs. Οι developers συχνά δεν μπορούν να δεσμευθούν σε ένα χρονοδιάγραμμα για την θέση σε λειτουργία του έργου, γεγονός που δυσκολεύει τις διαπραγματεύσεις με τους παρόχους και αποδυναμώνει τις προοπτικές χρηματοδότησης. Η έκθεση σε καθυστερήσεις σύνδεσης και οι κίνδυνοι περικοπών περιπλέκουν περαιτέρω την κατανομή του συμβατικού ρίσκου», αναφέρει σχετικά στην επιστολή του ο ΕΣΑΗ. Σε άλλο σημείο, σημειώνει ότι ένα άλλο κρίσιμο εμπόδιο στη σύναψη PPA αποτελεί «το κόστος και το ρίσκο διαμόρφωσης» (shaping cost).

Μάλιστα αναφέρει σχετικά, το εν λόγω ζήτημα έχει αναγνωριστεί από την DG Energy ήδη από το 2019 χωρίς ωστόσο στο μεσοδιάστημα να έχει μεσολαβήσει κάποια πρωτοβουλία ή παρέμβαση για την διαχείρισή του. «Το ρυθμιστικό καθεστώς σχετικά με τις περικοπές των ΑΠΕ θα πρέπει να βρεθεί στην πρώτη γραμμή των ζητημάτων καθώς η υπερπροσφορά των ΑΠΕ έχει ως αποτέλεσμα τον κανιβαλισμό της ανάπτυξης των ΑΠΕ και ως εκ τούτου την αξιοποίηση των πράσινων PPAs ως εργαλείο για την σταθεροποίηση των τιμών τους».

Κατά συνέπεια, όπως συμπληρώνει, το κόστος διαμόρφωσης και οι περικοπές παραμένουν τα δύο βασικά ζητήματα που επηρεάζουν την βιωσιμότητα ενός έργου ΑΠΕ και επομένως την δομή και την αξία των πράσινων PPAs. Υπό αυτό το πρίσμα, η προσοχή της Κομισιόν θα πρέπει να εστιάσει σε αυτά, διαμορφώνοντας κατάλληλους μηχανισμούς και λύσεις που να επιτρέπουν τόσο την διαχείριση όσο και τον περιορισμό του υφιστάμενου ρίσκου.

Σε ανάλογο μήκος κύματος είναι τα σχόλια που υπέβαλαν More Energy και Metlen με την πρώτη να υπογραμμίζει την ανάγκη να υπάρξει ένας μακροπρόθεσμος σχεδιασμός του δικτύου τόσο σε επίπεδο Μεταφοράς όσο και σε επίπεδο Δικτύου Διανομής και την δεύτερη να υπογραμμίζει ως «key barrier» το ζήτημα του κόστους διαμόρφωσης (balancing/shaping costs).

Το πρόβλημα της ελληνικής αγοράς

Στην περίπτωση της Ελλάδας, όπως επισημαίνουν πηγές της αγοράς που συνομίλησαν με το energypress, η έλλειψη ρευστότητας συνιστά εξίσου με τα παραπάνω σημαντικό πρόβλημα με την όποια «διέξοδο» να εντοπίζεται στην αλλαγή του μοντέλου διαχείρισης και συμμετοχής των συμβάσεων του ΔΑΠΕΕΠ στην αγορά Ενέργειας.

Ως γνωστόν, ο ΔΑΠΕΕΠ συγκεντρώνει ένα σημαντικό πλήθος έργων ΑΠΕ σε συμβάσεις (feed in tariff και Feed in premium) που κατά ορισμένες «φωνές» θα πρέπει να «προσέλθουν» εκτός Χρηματιστηρίου και στη διάθεση της αγοράς για την σύναψη διμερών συμβάσεων με μια ορισμένη κρατική εγγύηση που αμφότερα δύναται να λειτουργήσει «πυροσβεστικά» ως προς το υφιστάμενο ρίσκο της συναλλαγής.

Υπενθυμίζεται ότι η σχετική συζήτηση μετράει ήδη αρκετές «σελίδες» με το θέμα να επανέρχεται στον απόηχο της συνολικότερης συζήτησης περί αλλαγών στην αρχιτεκτονική της αγοράς που με την σειρά της εδράζεται στην αναζήτηση της «χρυσής τομής» που θα καταστήσει πιο φθηνή την «μεγαβατώρα» στον τελικό καταναλωτή είτε πρόκειται για την βιομηχανία είτε για τα νοικοκυριά.

Σε κάθε περίπτωση η έλλειψη ρευστότητας αναγνωρίζεται, όπως επισημαίνεται σχετικά, βασικό «τροχοπέδη» για την πλατιά αξιοποίηση διμερών συμβάσεων στην ελληνική αγορά με αποτέλεσμα μέχρι στιγμής μόνο «παρ’ ελπίδα» να προκύπτει σύναψη διμερών συμβάσεων με τα περισσότερα να αφορούν σε ενδοομιλικές συναλλαγές.

Σχετικά άρθρα

«Εναλλακτικούς» τρόπους για να φέρουν τις μπαταρίες στην αγορά αναζητούν Βουλγαρία και Ρουμανία – Κερδίζουν έδαφος «spread hedging» και «cross-border PPAs»

Ηλιακή ενέργεια και αποθήκευση: Το στοίχημα της ευρωπαϊκής αγοράς PPAs

Η αποθήκευση ενέργειας θα συμβάλλει στην ανάκαμψη της αγοράς PPAs, σύμφωνα με αναλυτές

Χ. Χάιτας (VASI Solar): Τα PPAs πρέπει να «ξεμπλοκάρουν» – Οφέλη για την οικονομική βιωσιμότητα των φωτοβολταϊκών και τα κόστη της βιομηχανίας

Επιτάχυνση στα βραχυπρόθεσμα ΡΡΑ της Ευρώπης λόγω του πολέμου στη Μέση Ανατολή

Revamping PPAs: Η νέα αγορά δισεκατομμυρίων στην ευρωπαϊκή αγορά ενέργειας - Τα οικονομικά κίνητρα ανά την ήπειρο

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM