![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/revoil-8x8_3.jpg?h=fc7a7daa&itok=XSf5Uhhu "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/kausonas-1-1_4.jpg?itok=xr_AroH7 "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/83_7.webp?itok=WwSaDIve "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/42-long-distance.jpg?itok=tgcq-MZj "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/australian-solar-pv-project-image-energyco-1024x683_2.jpg?itok=UTAzNMGc "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/metlen_21.jpg?itok=xptz2Wbx "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/oil-platform5_95.jpg?itok=8ZwYFZYD "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/1734360740946_usa-hydrogen-1160x725.jpg_0.webp?h=8936c168&itok=ptE2mhPy "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/b98d38e8c4cfab655dd45fbddb9650b1_11.jpg?itok=eY-rwZZc "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/adobestock_572939903_3.jpeg?itok=ywFO1qLN "[node:title]")

![[node:title]](/sites/default/files/styles/crop_193x93/public/article/images/w10-182606chinasinopec1_3.jpg?h=bd776749&itok=D1tK1O_1 "[node:title]")

ΙΕΑ: Η δυναμική του LNG δίνει ώθηση στην αγορά φυσικού αερίου - Οι νέοι παίκτες στην αγορά και τι αλλάζει στις συμβάσεις

Με τις αποθήκες φυσικού αερίου γεμάτες σε ιστορικά υψηλά επίπεδα και τη σημαντική αύξηση των ΑΠΕ στο ενεργειακό μείγμα της Ευρώπης, αναλυτές εκτιμούν ότι για έναν ακόμα χειμώνα θα αποφευχθούν τα χειρότερα.

Ωστόσο, μία σημαντική παράμετρος αβεβαιότητας παραμένει η διέλευση ρωσικού φυσικού αερίου μέσω της Ουκρανίας, για την οποία τα συμβόλαια λήγουν στο τέλος του έτους. Αυτό θα μπορούσε να σημαίνει διακοπή λειτουργίας της μεταφοράς αερίου μέσω αγωγών από τη Ρωσία προς την Ευρώπη που διέρχονται μέσω της Ουκρανίας, κάτι που θα απαιτούσε αύξηση των εισαγωγών LNG στην Ευρώπη το 2025 και θα μπορούσε να οδηγήσει σε αυστηρότερο παγκόσμιο ισοζύγιο φυσικού αερίου.

Στο συμπέρασμα αυτό καταλήγει και η τελευταία έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για την κατάσταση των αγορών φυσικού αερίου το τελευταίο, τέταρτο τρίμηνο του έτους.

Οι αλυσίδες LNG

Για την αντιμετώπιση ορισμένων από αυτές τις προκλήσεις, ο ΔΟΕ συνιστά να ενισχυθούν οι μηχανισμοί ευελιξίας κατά μήκος των αλυσίδων αξίας αερίου και LNG μέσω υψηλότερης ρευστότητας στην παγκόσμια αγορά LNG, ενσωμάτωσης του ουκρανικού συστήματος αποθήκευσης φυσικού αερίου στην παγκόσμια αγορά αερίου, καθώς και εξέταση πιθανών πλαισίων για εθελοντικούς μηχανισμούς αποθήκευσης αερίου.

Το ρωσικό αέριο που διέρχεται μέσω της Ουκρανίας αντιπροσώπευε λιγότερο από το 4% της συνολικής ζήτησης φυσικού αερίου στην Ευρωπαϊκή Ένωση το 2023, αλλά κάλυψε περίπου το 65% της συνολικής ζήτησης φυσικού αερίου στην Αυστρία, την Ουγγαρία και τη Σλοβακία.

Η αύξηση της ζήτησης

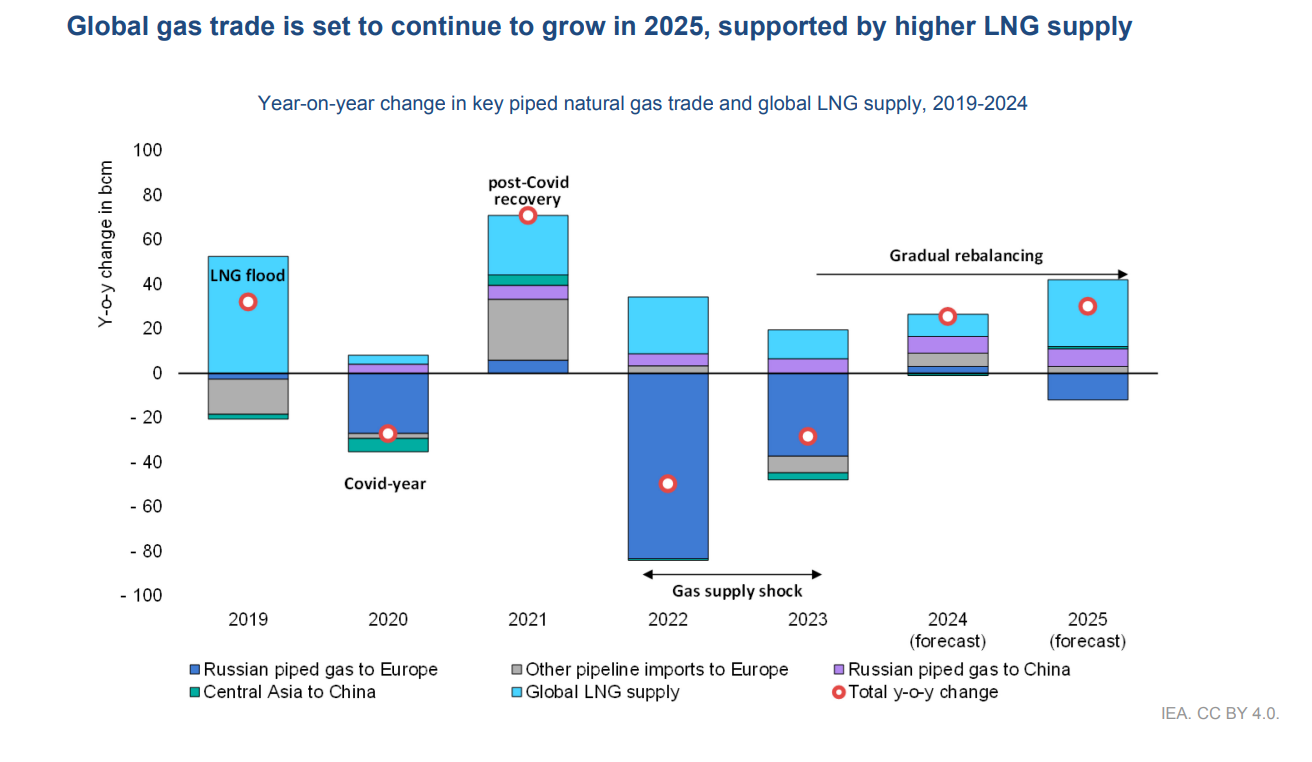

Η παγκόσμια ζήτηση για φυσικό αέριο αυξάνεται με υψηλότερο ρυθμό το 2024 σε σχέση με τα δύο προηγούμενα χρόνια, όταν επλήγη σκληρά από την παγκόσμια ενεργειακή κρίση. Οι νέες προμήθειες φυσικού αερίου που εισέρχονται στην αγορά φέτος παραμένουν περιορισμένες λόγω της σχετικά αργής ανάπτυξης της παραγωγής υγροποιημένου φυσικού αερίου (LNG), ενώ οι γεωπολιτικές εντάσεις συνεχίζουν να τροφοδοτούν την αστάθεια των τιμών, ανέφερε επίσης ο IEA.

Σύμφωνα με τις εκτιμήσεις του οργανισμού, η παγκόσμια ζήτηση φυσικού αερίου αναμένεται να αυξηθεί περισσότερο από 2,5% το 2024, με παρόμοια αύξηση να αναμένεται το 2025.

Ο ρόλος του LNG

Η έκθεση διαπιστώνει ότι οι αγορές παραμένουν ευαίσθητες σε απροσδόκητους κλυδωνισμούς προσφοράς και ζήτησης.

Ο ρόλος του LNG στις παγκόσμιες αγορές φυsικού αερίου έχει αυξηθεί από την αρχή της παγκόσμιας ενεργειακής κρίσης. Και πιθανότατα θα παίξει αποφασιστικό ρόλο στη διατήρηση της ισορροπίας μεταξύ προσφοράς και ζήτησης σε παγκόσμια κλίμακα, πιστεύουν επίσης οι ειδικοί του IEA.

Οι περιορισμοί στη ναυτιλία μέσω της διώρυγας του Παναμά και της Ερυθράς Θάλασσας εξακολουθούν να επηρεάζουν τη ναυτιλία, αλλά μέχρι στιγμής δεν έχουν οδηγήσει σε πτώση στις προμήθεις του υγροποιημένου αερίου.

Ωστόσο, αυτοί οι περιορισμοί υπογραμμίζουν τις πιθανές ευπάθειες της εμπορίας LNG σε μια ολοένα και πιο διασυνδεδεμένη παγκόσμια αγορά φυσικού αερίου, προειδοποίησε ο IEA.

Η κατάσταση θα μπορούσε να αλλάξει το 2025, όταν η αύξηση της προσφοράς LNG αναμένεται να επιταχυνθεί σχεδόν στο 6%, καθώς αρκετά μεγάλα έργα ξεκινούν την παραγωγή, κυρίως το δεύτερο εξάμηνο του έτους.

Υγροποίηση

Στην έκθεση επισημαίνεται ότι το έργο υγροποίησης καθυστερεί τον κίνδυνο επέκτασης των αυστηρών συνθηκών της αγοράς LNG στο 2025.

Το παγκόσμιο εμπόριο LNG αυξήθηκε κατά περίπου 2% σε ετήσια βάση το 3ο τρίμηνο του 2024, μετά από μια ελαφρά ετήσια μείωση το δεύτερο τρίμηνο.

Από την πλευρά της ζήτησης, η δυναμική του τρίτου τριμήνου αντικατοπτρίζει τις τάσεις από το πρώτο εξάμηνο του 2023, μετην Ευρώπη να μειώνει τις θέσεις της στο LNG –αν και λιγότερο απότομα από ό,τι το δεύτερο τρίμηνο– διευκολύνοντας τη συνεχιζόμενη ετήσια αύξηση των ασιατικών εισαγωγών.

Ειδικότερα, η χαμηλότερη ζήτηση φυσικού αερίου σε συνδυασμό με τα υψηλά επίπεδα αποθήκευσης μείωσαν την ζήτηση για εισαγωγές LNG, την ώρα που εγχώρια παραγωγή υποχωρούσε.

Οι εισαγωγές LNG της Ευρώπης μειώθηκαν κατά σχεδόν 20% (ή περίπου 25 bcm) σε ετήσια βάση το 1ο-3ο τρίμηνο του 2024. Η συνεχιζόμενη μείωση της ζήτησης φυσικού αερίου, μαζί με τις χαμηλότερες ανάγκες έγχυσης αποθήκευσης και τις ισχυρότερες παραδόσεις φυσικού αερίου, διατήρησαν τις τιμές των κόμβων στην Ευρώπη.

Αυτό με τη σειρά του έδωσε κίνητρο για ευέλικτα φορτία LNG να ρέουν προς την Ασία αντί για την Ευρώπη.

Οι ροές LNG από τις Ηνωμένες Πολιτείες μειώθηκαν κατά 18% (ή περισσότερο από 10 bcm) σε ετήσια βάση. Ωστόσο, οι Ηνωμένες Πολιτείες διατήρησαν τη θέση τους ως ο μεγαλύτερος προμηθευτής LNG της Ευρώπης, αντιπροσωπεύοντας πάνω από το 45% των εισαγωγών LNG της Ευρώπης το 1ο-τρίμηνο του 2024.

Οι ροές LNG από το Κατάρ μειώθηκαν κατά 33% (ή 5 bcm) σε ετήσια βάση, καθώς οι ροές ανακατευθύνθηκαν προς το πιο προσοδοφόρες ασιατικές αγορές. Τα ζητήματα ασφαλείας κατά μήκος της Ερυθράς Θάλασσας επιβάρυνε περαιτέρω τις ροές LNG του Κατάρ προς την Ευρώπη. Αντίθετα , οι ρωσικές εισροές LNG αυξήθηκαν κατά 16% (ή 2 bcm) σε ετήσια βάση, ενισχύοντας τη θέση της Ρωσίας ως δεύτερος μεγαλύτερος προμηθευτής LNG στην Ευρώπη.

Οι προορισμοί για το ρωσικό LNG

Οι ρωσικές παραδόσεις LNG παραμένουν εξαιρετικά συγκεντρωμένες: το Βέλγιο, η Γαλλία και η Ισπανία αντιπροσώπευαν το 85% των συνολικών εισαγωγών LNG της Ευρώπης από τη Ρωσία το πρώτο εξάμηνο του 2024. Οι παραδόσεις φυσικού αερίου της Νορβηγίας στην υπόλοιπη Ευρώπη αυξήθηκαν κατά σχεδόν 10% (ή 9 bcm) , αντικατοπτρίζοντας χαμηλότερο επίπεδο εργασιών συντήρησης. Η εγχώρια παραγωγή εκτός Νορβηγίας μειώθηκε κατά περίπου 7% (ή 4 bcm) σε ετήσια βάση τους πρώτους οκτώ μήνες του 2024. Αυτή η μείωση προήλθε κυρίως από τις Κάτω Χώρες και το Ηνωμένο Βασίλειο εν μέσω του κλεισίματος του κοιτάσματος του Groningen και της συνεχιζόμενης μείωσης της παραγωγής από το γηρασμένα κοιτάσματα φυσικού αερίου στη Βόρεια Θάλασσα. Οι προμήθειες φυσικού αερίου της Ρωσίας αυξήθηκαν πάνω από 5%

Οι συμβάσεις LNG

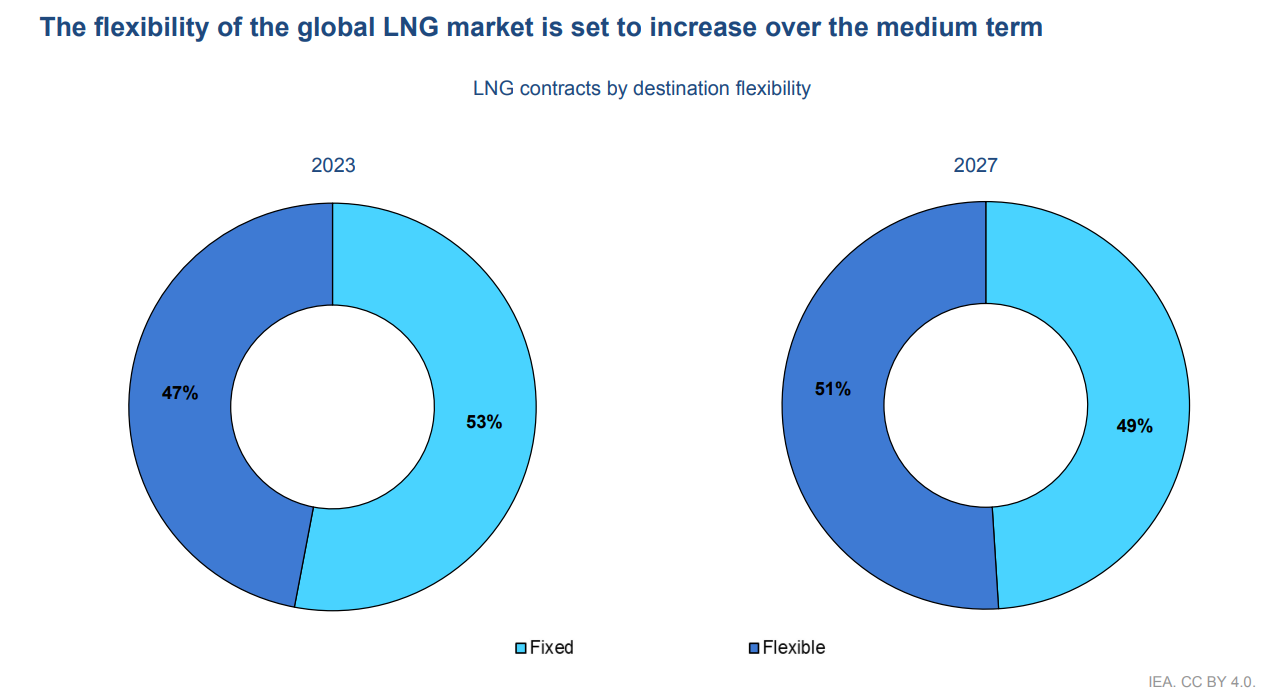

Από την πρώτη έκδοση του Global Gas Security Review το 2016, η αγορά LNG έχει κερδίσει sε βάθος και ρευστότητα. Οι συνολικοί όγκοι συναλλαγών αυξήθηκαν κατά 55% μεταξύ 2016 και 2023, ενώ τόσο οι αγοραστές όσο και οι πωλητές εμφανίζουν μεγαλύτερη ποικιλομορφία στις εμπορικές προτιμήσεις και τις απαιτήσεις ευελιξίας τους.

Το μερίδιο των συμβολαίων χωρίς προορισμό αυξήθηκε από 30% το 2016 σε 47% το 2023, κυρίως λόγω της επέκτασης των προμηθειών LNG των ΗΠΑ.

Οι συμφωνίες με σταθερό προορισμό έχουν ανακτήσει ισχύ και αντιστοιχούν σε περισσότερο από το 70% των όγκων που έχουν συναφθεί από το 2023. Παρόλα αυτά, το μερίδιο των συμβάσεων χωρίς προορισμό αναμένεται να αυξηθεί στο 51% έως το 2027, εν μέσω της σταδιακής λήξης των παλαιών συμβάσεων προορισμού.

Οι όροι τιμολόγησης γίνονται όλο και πιο διαφορετικοί, με το μερίδιο των συμβάσεων εξαγωγής LNG με δείκτη πετρελαίου να μειώνεται από πάνω από 70% το 2016 σε 56% το 2023.

Με βάση τα ενεργά υπάρχοντα συμβόλαια, το μερίδιο των συμβολαίων με δείκτη πετρελαίου αναμένεται να συρρικνωθεί περαιτέρω στο 52% έως το 2027, με τις προτιμήσεις των αγοραστών να μετατοπίζονται προς πιο διαφορετικούς όρους τιμολόγησης.

Οι παίκτες χαρτοφυλακίου

Εκτός από τους παραδοσιακούς προμηθευτές, ο ρόλος των παικτών χαρτοφυλακίου στο εμπόριο LNG έχει αυξηθεί σημαντικά τα τελευταία χρόνια: το μερίδιο των συμβάσεων προμηθειών τους στο σύνολο των συμβάσεων LNG που ισχύουν αυξήθηκε από 26% το 2016 σε πάνω από 41% το 2023. Αυτό το μερίδιο αναμένεται να αυξηθεί σε σχεδόν 45% έως το 2027.

Οι παίκτες χαρτοφυλακίου είναι βασικοί παράγοντες ευελιξίας της βραχυπρόθεσμης προσφοράς, που διευκολύνεται από τις καθαρές ανοικτές θέσεις τους και την εμπορική τους ικανότητα να μεταπωλούν μακροπρόθεσμη παροχή LNG σε πελάτες βραχυπρόθεσμα.

Ενώ η παγκόσμια αγορά LNG γίνεται πιο ευέλικτη και ρευστή, ο ρόλος των μακροπρόθεσμων συμβάσεων παραμένει ζωτικής σημασίας ως αποτελεσματικός μηχανισμός επιμερισμού κινδύνου μεταξύ πωλητών και αγοραστών.

- Οι μακροπρόθεσμες συμφωνίες (με διάρκεια 10 ετών και άνω) αντιπροσώπευαν το 85% των όγκων που συνήφθησαν από το 2022, αντανακλώντας την προτίμηση των πωλητών και των αγοραστών για ασφάλεια ζήτησης και προσφοράς, αντίστοιχα.

- Οι συμβάσεις που συνήφθησαν το 2023 έδειξαν υψηλό ποσοστό μακροπρόθεσμων συμφωνιών (με διάρκεια 10 ετών και άνω) και συμβάσεων μεγάλου όγκου (πάνω από 4 bcm/έτος).

- Οι μακροπρόθεσμες συμφωνίες κυριάρχησαν στον όγκο των συμβάσεων το 2023, αντιπροσωπεύοντας το 81%, ελαφρά μείωση από 89% το 2022, αλλά εξακολουθεί να είναι υψηλό.

- Οι συμφωνίες με μεσαία διάρκεια (πέντε έτη και άνω, αλλά κάτω των δέκα ετών) και με μικρή διάρκεια (κάτω από πέντε έτη) αντιπροσώπευαν το 4% και το 15% του συνολικού συμβατικού όγκου, αντίστοιχα.

- Οι μακροπρόθεσμες συμφωνίες κυριάρχησαν επίσης κατά τους πρώτους οκτώ μήνες του 2024, με ποσοστό 89%.

- Οι μεγάλες συμβάσεις (άνω των 4 bcm/έτος) αντιπροσώπευαν το 57% των συμβατικών όγκων το 2023, το μεγαλύτερο μερίδιο από το 2017.

- Τα μεσαίου μεγέθους συμβόλαια (2-4 bcm/έτος) αντιπροσώπευαν το 8%, ενώ τα συμβόλαια για μικρές ποσότητες (< 2 bcm/έτος) αντιστοιχούσαν στο 34%.

- Τους πρώτους οκτώ μήνες του 2024, το μερίδιο των μεγάλων συμβάσεων ήταν υψηλό (39%), παρόμοιο με το 2023.

Ευελιξία

Η αυξανόμενη ευελιξία και ρευστότητα της αγοράς LNG γίνεται ολοένα και πιο σημαντική για την αντιμετώπιση των κραδασμών της προσφοράς και της ζήτησης φυσικού αερίου για τη διασφάλιση της ασφάλειας του ενεργειακού εφοδιασμού. Αυτό τονίστηκε κατά τη διάρκεια του σοκ εφοδιασμού φυσικού αερίου 2022-23 και πιο πρόσφατα από τη χαμηλή διαθεσιμότητα υδροηλεκτρικής ενέργειας στη Νότια Αμερική

Νέα έργα

Η ισχυρή δυναμική πίσω από την ανάπτυξη έργων LNG συνεχίστηκε το 2024…

Από την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, έχουν εγκριθεί projects με ικανότητα υγροποίησης πάνω από 150 bcm/έτος, συμπεριλαμβανομένων των έργων επέκτασης North Field South και North Field West του Κατάρ.

Η Μέση Ανατολή αναδείχθηκε ως ο πιο σημαντικός μοχλός πίσω από τις εγκρίσεις νέων έργων LNG το 2024, με επικεφαλής το Κατάρ, τα Ηνωμένα Αραβικά Εμιράτα και το Ομάν.

Οι κατασκευαστές έργων, συμπεριλαμβανομένης της Βόρειας Αμερικής και της Μέσης Ανατολής, εστιάζουν ολοένα και περισσότερο στη μείωση της έντασης των εκπομπών στις αλυσίδες εφοδιασμού LNG μέσω της χρήσης λύσεων που βασίζονται στο CCUS, της ηλεκτροδότησης και της παροχής ενέργειας από ανανεώσιμες πηγές.

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM