: Το βιομεθάνιο μπορεί να μετατρέψει τον Κάθετο Διάδρομο στον πρώτο “Green Corridor” της Ευρώπης")

Τα τέσσερα σενάρια του μακροχρόνιου ενεργειακού σχεδιασμού ΣΥΡΙΖΑ – Τι προβλέπουν για ΑΠΕ, αέριο και λιγνίτη

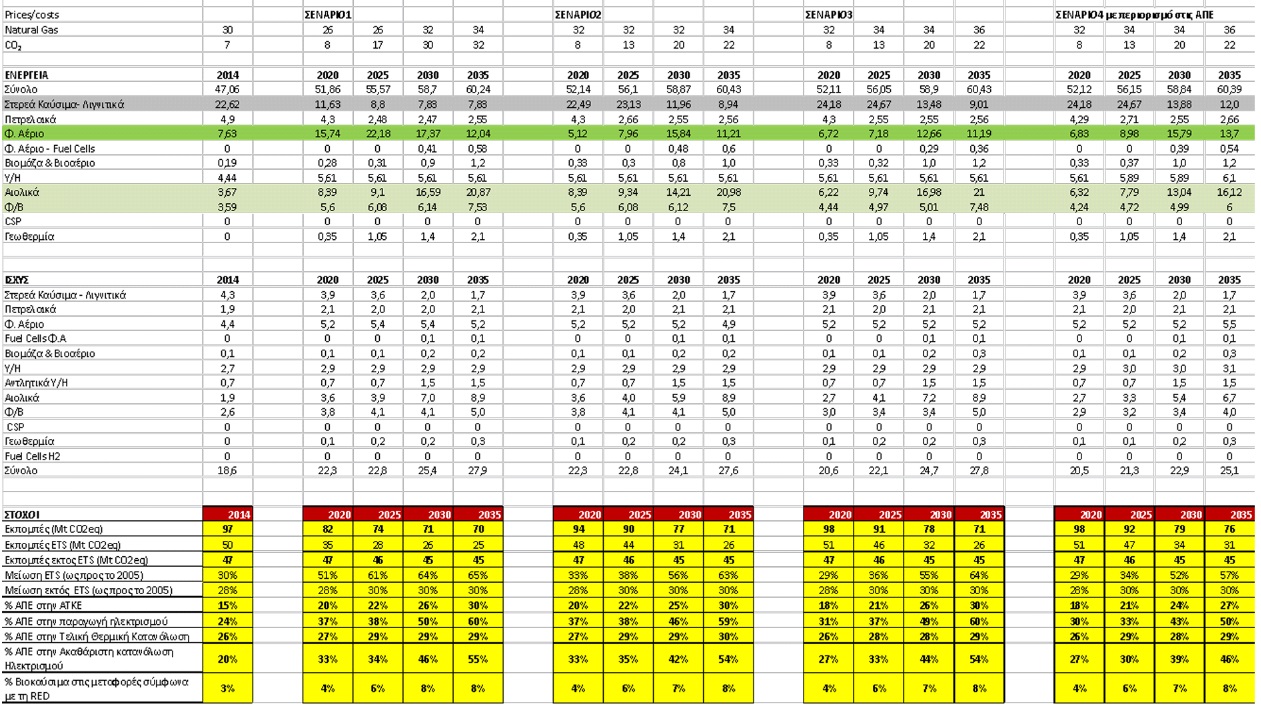

Τέσσερα διαφορετικά σενάρια για την ηλεκτροπαραγωγή της χώρας μας εξετάζονται στα πλαίσια κειμένου για το μακροχρόνιο ενεργειακό σχεδιασμό του τομέα ενέργειας του ΣΥΡΙΖΑ που δημοσίευσε σήμερα η Greenpeace. Οι συντάκτες σημειώνουν ότι η κατασκευή των σταθμών Πτολεμαίδα 5 και Μελίτη 2 είναι επιβεβλημένη με άξονα το 2030, ενώ η προσθήκη 3 GW ΑΠΕ μέχρι εκείνο το έτος θα τις οδηγήσει σε μερίδιο περίπου 40-45%.

Πιο αναλυτικά, τα σενάρια που παρουσιάζονται είναι τα εξής:

Σενάριο Σ1 : Χαμηλές τιμές φυσικού αερίου-υψηλές τιμές δικαιωμάτων εκπομπών, ΑΠΕ 20 % στην ακαθάριστη τελική κατανάλωση ενέργειας (ΑΤΚΕ) το 2020 και χωρίς περιορισμούς το 2030, χωρίς περιορισμούς εκπομπών

Σενάριο Σ2 : Μεσαίες τιμές φυσικού αερίου-μεσαίες τιμές δικαιωμάτων εκπομπών, ΑΠΕ 20 % το 2020 και χωρίς περιορισμούς το 2030, χωρίς περιορισμούς εκπομπών

Σενάριο Σ3 : Μεσαίες τιμές φυσικού αερίου-μεσαίες τιμές δικαιωμάτων εκπομπών, ΑΠΕ 18 % το 2020 και γενικά με περιορισμούς ισχύος εκφράζοντας τις δυσκολίες της αγοράς 74

Σενάριο Σ4 : Υψηλές Τιμές Φυσικού Αερίου-μεσαίες τιμές δικαιωμάτων εκπομπών, ΑΠΕ 18 % το 2020 και με περιορισμούς ισχύος εκφράζοντας τις δυσκολίες της αγοράς

Στο κείμενο λαμβάνονται υπόψη βασικές παραδοχές εξέλιξης κόστους ενεργειακών τεχνολογιών, όπως αποτυπώνονται εδώ.

Όπως αναφέρεται, για την ρεαλιστικότερη εκτίμηση της διείσδυσης των ΑΠΕ έως το 2020 λήφθηκαν υπόψη και τα υφιστάμενα έργα ΑΠΕ, τα οποία δεν είναι σε λειτουργία αλλά έχουν συνάψει συμβάσεις πώλησης μέχρι το τέλος του 2015. Τα συγκεκριμένα έργα ΑΠΕ θα έχουν τη δυνατότητα να παραμείνουν στον υφιστάμενο μηχανισμό feed-in-tariff με την προϋπόθεση ότι θα τεθούν σε λειτουργία το αργότερο έως τους πρώτους μήνες του 2018. Συνεπώς, κρίθηκε απαραίτητο να μοντελοποιηθεί η συγκεκριμένη παράμετρος εκτιμώντας ένα ρεαλιστικό ποσοστό των έργων εκείνων που θα καταφέρουν τελικά να ολοκληρώσουν την κατασκευή τους και να τεθούν σε λειτουργία μέσα στο προβλεπόμενο διάστημα.

Για το 2020, τα προτεινόμενα Σενάρια Σ1-Σ2 αποτελούν πιθανά εναλλακτικά σενάρια ελαχίστου κόστους για τον καταναλωτή, τα οποία διαφέρουν ως προς τις εξελίξεις των τιμών του φυσικού αερίου και των δικαιωμάτων εκπομπών και είναι συμβατά με τους στόχους εκπομπών, ΑΠΕ και ενεργειακής απόδοσης που τίθενται από την Ευρωπαϊκή Επιτροπή. Τα Σενάρια αυτά δεν είναι συμβατά με τους επιμέρους στόχους του Νόμου 3851/2010 για τη διείσδυση των ΑΠΕ στους διάφορους τομείς γιατί τότε είναι αυξημένου κόστους (αν και συμβαδίζουν με το συνολικό στόχο του Νόμου 2851/2010 για τη διείσδυση των ΑΠΕ στην ΑΤΚΕ κατά 20% έως το 2020).

Επισημαίνεται ότι για να εκπληρωθεί ο στόχος 20% της διείσδυσης των ΑΠΕ στην ΑΤΚΕ το 2020 όπως αυτός ορίζεται από το Ν.3851/2010, είναι αρκετό η διείσδυση των ΑΠΕ στην ακαθάριστη κατανάλωση ηλεκτρικής ενέργειας να είναι της τάξεως του 33% ακόμα και με την υπόθεση ότι τα βιοκαύσιμα θα είναι στα επίπεδα του 4-5% στην κατανάλωση των μεταφορών. Για τον επίσημο στόχο του 18% το 2020, η απαιτούμενη διείσδυση είναι ακόμη χαμηλότερη στο 27% όπως φαίνεται από τα Σενάρια Σ3-Σ4.

Το ποσοστό 33% των ΑΠΕ στον ηλεκτρισμό αντιστοιχεί για τα σενάρια Σ1-Σ2 σε απαίτηση για αύξηση της ισχύος των μεταβαλλόμενων ΑΠΕ στα επίπεδα των 2,7 GW μέχρι το 2020. ενώ η διείσδυση επιπλέον 3 GW μεταβαλλόμενων ΑΠΕ μέχρι το 2030 οδηγεί σε μερίδιο των ΑΠΕ στην ακαθάριστη κατανάλωση ηλεκτρικής ενέργειας περίπου 40-45% το 2030 και 25-26% ΑΠΕ στην ΑΤΚΕ.

Στο σενάριο Σ1 χαμηλών τιμών φυσικού αερίου η ηλεκτροπαραγωγή από λιγνίτη κυμαίνεται το 2020 γύρω από τις 12 TWh ανάλογα και με τις τιμές δικαιωμάτων εκπομπών ενώ στο σενάριο Σ2 ακριβότερου φυσικού αερίου ξεπερνάει τις 20 TWh τότε όμως οι σταθμοί φυσικού αερίου δεν μπορούν να επιβιώσουν από τις πωλήσεις ενέργειας στην πρωτεύουσα αγορά ηλεκτρικής ενέργειας την περίοδο 2020-2025.

Τα σενάρια Σ3 και Σ4 περιέχουν μεσαίες και υψηλές τιμές φυσικού αερίου αντίστοιχα μεσαίες τιμές δικαιωμάτων εκπομπών, 18 % ΑΠΕ στην ΑΤΚΕ το 2020 και περιορισμούς των μεταβαλλόμενων ΑΠΕ. Οι συνδυασμοί αυτών των εξελίξεων οδηγούν σε σε παραγωγή από λιγνίτη 13-14 TWh το 2030, η οποία στο σενάριο Σ4 αυξάνεται μετά το 2030. Ετσι γίνεται φανερό ότι η κατασκευή των σταθμών Πτολεμαίδα 5 και Μελίτη 2 είναι επιβεβλημένη δεδομένου ότι οι εξελίξεις των σεναρίων Σ3-Σ4 δεν μπορούν να αποκλεισθούν.

Όσον αφορά τις εκπομπές αερίων του θερμοκηπίου για το 2030, όλα τα Σενάρια Σ1-Σ4 έχουν μείωση εκπομπών στα επίπεδα που προτείνονται από την Ευρωπαική Επιτροπή στις πιο πρόσφατες ανακοινώσεις της που περιγράφονται στην ενότητα 3. Στον τομέα κατανάλωσης το 2020 τα μέτρα εξοικονόμησης είναι περισσότερα από το επίπεδο του 3ου ΣΔΕΑ αλλά και το επίπεδο κατανάλωσης αναμένεται χαμηλότερο του ΣΔΕΑ.

Ο στόχος για εξοικονόμηση ενέργειας που τίθεται για το 2030 αντιστοιχεί στα προβλεπόμενα από το Αρθρο 7 της Οδηγίας Εξοικονόμησης Ενέργειας και σε 30% εξοικονόμηση ενέργειας σε σχέση με το Σενάριο Βάσης (Baseline scenario) της Ευρωπαϊκής Επιτροπής, που δημοσιεύτηκε το 2014.

Σημειώνεται επίσης ότι στα σενάρια με υψηλό κόστος φυσικού αερίου, οι αντίστοιχοι σταθμοί δεν μπορούν να επιβιώσουν από τις πωλήσεις ηλεκτρικής ενέργειας. Η αγορά Η/Ε θα αλλάξει σύντομα. Με την εφαρμογή του target model (από το 2017) οι θερμικές μονάδες του συστήματος θα παρέχουν και άλλες υπηρεσίες στο σύστημα για τις οποίες θα αποζημιώνονται ενώ προβλέπεται ότι θα υπάρχει και μηχανισμός πληρωμών ισχύος. Οι υπηρεσίες εξισορρόπησης των μεταβολών αυξάνονται ήδη από το 2020 με συνεχή αύξηση μέχρι το 2030 ανάλογα με το επίπεδο διείσδυσης των μεταβαλλόμενων ΑΠΕ. Αντίστοιχα αυξάνουν οι ανάγκες άντλησης το 2030 όπου αν δεν αυξηθούν οι μονάδες αποθήκευσης θα υπάρχει αυξημένη απορριπτόμενη ενέργεια το 2030.

Στην συμβατική ηλεκτροπαραγωγή μέχρι το 2030 δεν προκύπτουν νέοι σταθμοί πλην των προγραμματισμένων και όλοι οι νέοι συμβατικοί σταθμοί μετά το 2030 είναι φυσικού αερίου.

Με βάση την παραπάνω ανάλυση διαπιστώνεται ότι είναι εφικτοί και οικονομικά ορθολογικοί οι Στόχοι Ευρωπαϊκής Πολιτικής ακόμα και με την σχετικά αυξημένη παραγωγή από λιγνίτη στα επίπεδα των 14-15 TWh το 2030 αλλά όχι οι Στόχοι που θεσπίστηκαν από τον Ν. 3851/2010, λαμβάνοντας υπόψη και το γεγονός ότι οι αντίστοιχοι υπολογισμοί που έχουν συμπεριληφθεί στο Νόμο έχουν γίνει χωρίς συνυπολογισμό των επιπτώσεων της οικονομικής κρίσης στη προσφορά και ζήτηση ενέργειας.

Σχετικά άρθρα

: Να μην αναχαιτιστεί η αγορά των ΑΠΕ μέσω των νέων αγορών")

Φούρλαρης: Η γεωπολιτική αβεβαιότητα «σημαδεύει» ανεξίτηλα πλέον τις αγορές ενέργειας - Οι πέντε άξονες για τον επιτυχημένο ενεργειακό σχεδιασμό

Ανδριοσόπουλος: Εχθρικό απέναντι στις ΑΠΕ το εγχώριο σύστημα - Χρειάζεται ταχύτητα και ευελιξία

Σε διαβούλευση μέχρι τις 16 Σεπτεμβρίου το αναθεωρημένο ΕΣΕΚ - Δείτε το πλήρες κείμενο του σχεδίου

: Να μην αναχαιτιστεί η αγορά των ΑΠΕ μέσω των νέων αγορών")

ΕΣΕΚ: Κρίσιμη η εξαετία 2025 – 2030 για την ενεργειακή μετάβαση – Οι προβλέψεις για τιμές σε ρεύμα και ρύπους

Το φυσικό αέριο είναι ο κερδισμένος της αναθεώρησης του ΕΣΕΚ - 700 MW παραπάνω και μηχανισμός στήριξης για τις παλαιότερες μονάδες ώστε να μην κλείσουν πρόωρα

: Να μην αναχαιτιστεί η αγορά των ΑΠΕ μέσω των νέων αγορών")

{kind=link}

Γ. Κρεμλής: Πώς η Ελλάδα γίνεται πράσινος ενεργειακός κόμβος

ΑΦΗΣΤΕ ΤΟ ΣΧΟΛΙΟ ΣΑΣ

NEWSROOM